2025-06-17

二季度房企财务表现持续分化,强者加速化债、弱者风险出清;险资多渠道加码持有型不动产投资。

分化修复并行 | 2025二季度不动产资本金融报告

二季度房企财务表现持续分化,强者加速化债、弱者风险出清;险资多渠道加码持有型不动产投资。

(报告期:2025.04.29-2025.06.17)

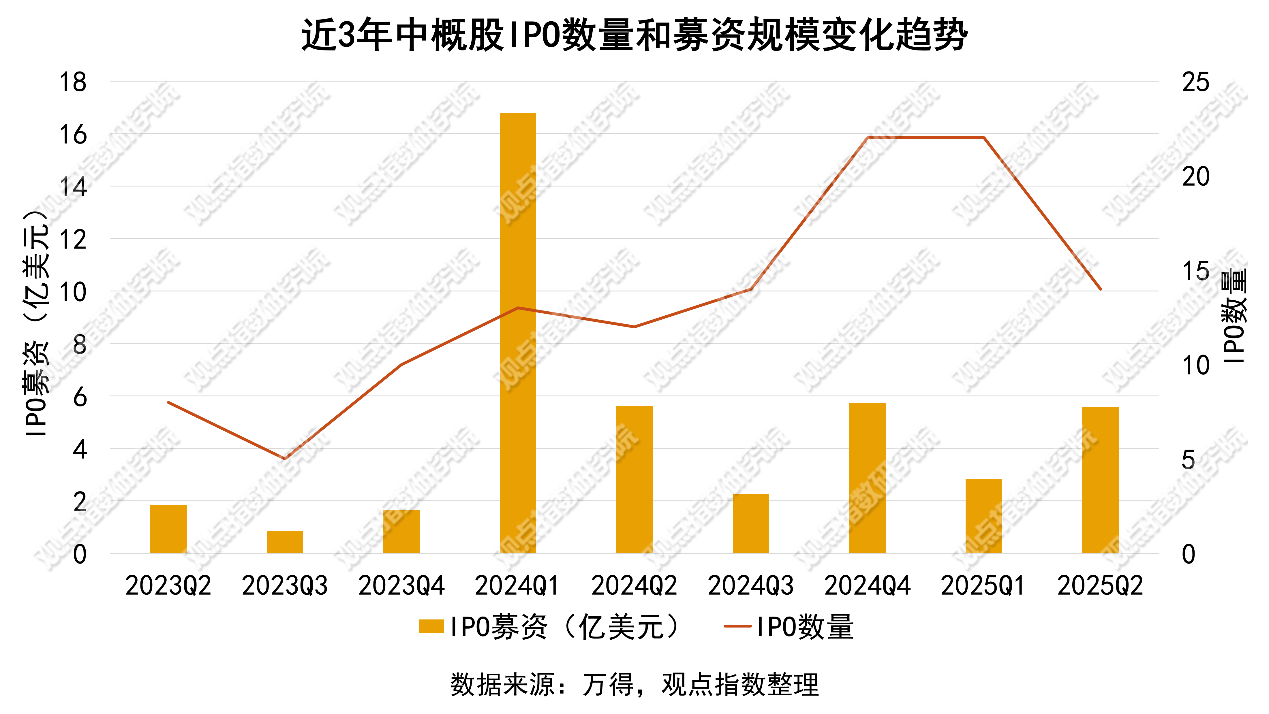

二季度A股、港股、中概股同时出现了IPO数量下降但是平均募资规模上升的现象。不动产产业链募资规模占比较小且没有明显变化。中概股有两家不动产相关IPO公司:将AI应用于建筑设计的至一建筑集团,以及地下结构工程项目承包商Phoenix Asia,两家公司均出现业绩下滑趋势,且股价上市不久便经历了破发。

不动产上市公司财务表现上,住宅开发、商业地产和工业地产的盈利表现和偿债能力出现明显分化。其中,住宅开发上市样本房企平均净负债率下降、毛利率回升、ROE跌幅大幅收窄,标志着房企从"债务危机"转向"修复周期"。商业地产关键指标上,则表现出"安全优先、盈利承压"的过渡期特征。短期来看,现金流安全阀已筑牢,但毛利率能否企稳回升将成为下半年的关键观测指标。工业地产样本公司净负债率突破150%,ROE跌破-10%,毛利率持续下滑,显示了工业地产下行。

融资和偿债方面,整体负债规模持续下降,结构上出现信用债对非标的替代趋势,长期应付明显下降。发行和偿债剪刀差进一步扩大,境内债券融资成本继续上升。债务重组进展上,头部企业通过资产抵债、债转股、股东借款、大比例削债等方案,实现债务规模缩减,但中小房企及地方城投的流动性压力仍未缓解,行业风险出清呈现“强者加速修复、弱者持续出清”的两极分化格局。

二季度不动产资管市场中,险资通过与凯德投资和保利发展等头部企业展开多方合作,并以银发股权投资基金、公募REITs平准基金、Pre-REITs基金等多元化的形式,加速布局持有型不动产。此外,租赁住房热度上升、国资积极探索城市更新创新路径,同时ESR私有化取得决定性进展也成为市场的关注点。

二季度IPO整体变化趋势