运营承压与融资纾困 | 2025一季度不动产资本金融报告

住宅开发盈利承压,商业和工业地产面临杠杆和成本挑战。市场由增量开发转向存量运营,资管领域加速轻资产转型,聚焦新经济资产和运营效率提升。

(报告期:2025.01.01-2025.04.29)

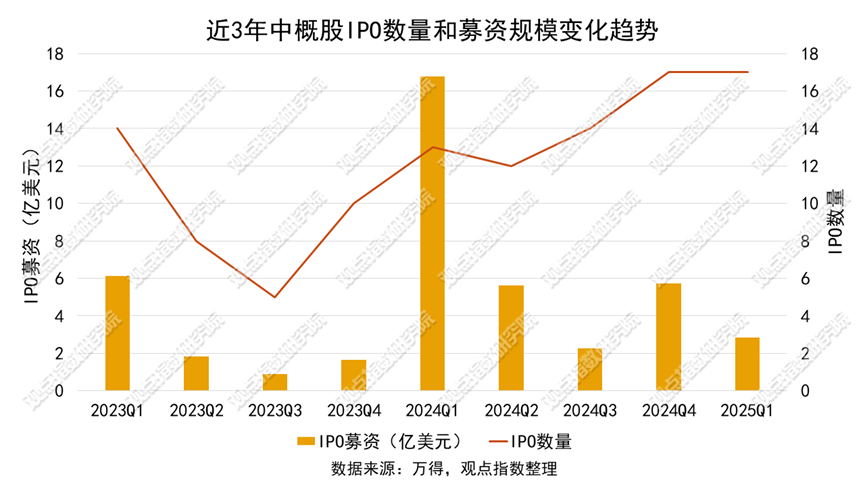

2025年一季度,中国不动产资本市场在政策调整、融资约束与行业出清的多重压力下,呈现出深度分化与结构性变革的特征。资本市场端,IPO市场呈现“小额高频”趋势,中概股募资规模缩水但估值逻辑转向场景流量与技术驱动,港股打破传统淡季规律实现量价齐升,A股融资规模则延续收缩,但行业分布向高附加值领域集中。联掌门户、三易科技等案例,印证社区流量价值与物业管理数字化已经成为资本新焦点,智能立体车库等细分赛道依托政策红利快速崛起。

上市公司层面,住宅开发企业毛利率跌破12.62%,ROE由正转负至-2.92%,资产减值与成本倒挂导致盈利崩塌;商业地产虽然毛利率提升至39.38%,但净负债率中位数攀升至16.28%,财务成本压力侵蚀利润空间;工业地产(产业+物流)以高杠杆扩张模式维持在30%的毛利率,但净负债率激增至83.23%,资产回报率与资金成本倒挂风险加剧。这些业态共同指向“降杠杆、提效能”的核心命题。

融资市场呈现“剪刀差”困局:境内债发行规模同比锐减47%,国企主导低成本发债,民营房企融资渠道近乎冻结;境外融资利率突破13%,违约风险外溢倒逼企业转向境内债务重组创新,融创、碧桂园等通过债转股、资产抵债等方式削减超千亿债务。与此同时,城中村改造专项债、消费REITs等工具“多杆并举”,政策性资金前置发力,资产证券化规模突破百亿,为行业注入流动性支持。

资管领域迎来结构性机遇,REITs常态化发行推动存量资产盘活,凯德、博枫等外资加速布局中国消费与物流基础设施,险资与养老金通过穿透式配置加码长周期资产。行业向“轻资产运营+生态协同”转型,普洛斯构建物流科技生态圈,领展实践“房托+”模式,数字化与专业化能力成为竞争壁垒。

总体而言,一季度不动产资本市场在阵痛中加速出清与重构,短期偿债压力与长期转型需求交织,政策工具创新与市场化机制完善将成为破局关键,行业正从规模扩张向运营价值深挖的新阶段跃迁。