2024-09-29

期内,三中全会、央行房改新政和政治局会议为地产行业发展带来信心。政策利好下,地产行业指数和房企财务表现有望得到进一步修复。

政策有力支撑 | 2024年三季度房地产企业融资能力表现报告

期内,三中全会、央行房改新政和政治局会议为地产行业发展带来信心。政策利好下,地产行业指数和房企财务表现有望得到进一步修复。

(报告期:2024.06.28-2024.09.29)

政策文件引领房市信心,多地拉动购房需求 期内,三中全会审议通过《中共中央关于进一步全面深化改革、推进中国式现代化的决定》,其中健全推进新型城镇化体制机制、健全社会保障体系和深化土地制度改革等措施为稳定房市带来信心。同时,各大城市继续松动限制性购房政策,根据各地自身情况,“因城施策”刺激购房者的有效需求,以此调控房地产市场,旨在进一步促进房地产市场的平稳发展。

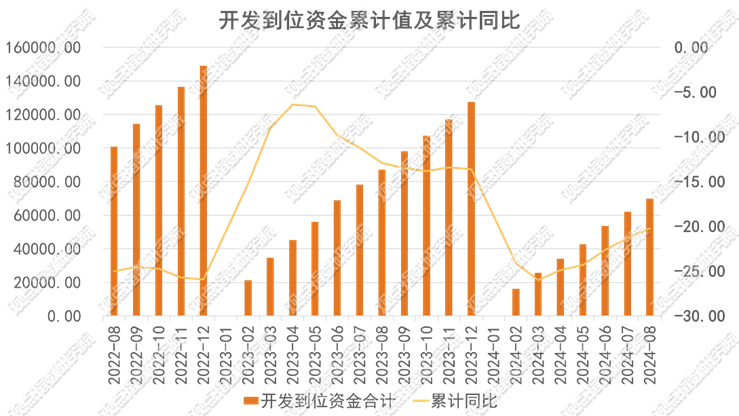

到位资金降幅持续收窄,房改新策助力房市发展 期内,开发到位资金降幅继续收窄,房企资金回流能力有所向好。信用债上,房企发债能力仍在减弱,但融资成本相对较低。同时,9月24日房改新政和26日政治局会议对房地产止跌回稳的号召,为房地产市场平稳和健康发展带来政策层面的支持。从样本房企两天内的二级市场波动性来看,市场对地产行业仍有观望,地产行业仍需等待后续政策出台和作用显现。

房企财务状况仍需改善,转型谋求多元发展 从近期发布的中期报告来看,样本房企的安全性和盈利性仍面临挑战。安全性上,仍有多家房企处于监管红线之上,同时短期债务无法通过当期利润弥补。盈利性上,除中国金茂、融创中国和旭辉控股集团,其他房企的净利润相比去年同期有所降低,同时ROE的表现也不如市场预期。综合来看,地产企业仍需谋求现金流稳定和经营转型,改善融资情况以实现可持续发展。

化债仍在路上,积极重构融资信用 期内房地产企业仍处于积极化债的进程中。综合过往债务重整的历程来看,佳兆业集团、远洋集团等企业的表现均代表了地产企业有着向大众重构融资信用体系的坚定信心;而恒大集团在期内的积极反馈也体现了政府层面在处理大型企业债务问题上的决心和能力。

政策文件提振房市信心,多地拉动购房需求