2022-01-30

一月办公空间服务发展报告·观点月度指数

(报告期2021.12.30-2022.01.30)交付和开拓新项目同时,办公空间服务企业也在尝试其他可行的商业模式。

据研究院对部分北上广深办公空间项目不完全统计,一线城市每个联合办公工位拥有的平均面积为9.36平方米。

根据住建部发布的《办公建筑设计标准》,普通办公室每人使用面积不应小于6平方米。因此可以看出,一线城市的办公空间处于一个较为舒适的“容积”。同时,一线城市办公空间项目中办公室平均租金为2675.18元/人/工位,开放工位平均租金为1770.74元/人/工位。

根据国家统计局数据,1-12月,全国办公楼竣工面积3375.76万平方米,同比增长11.0%;办公楼销售面积为3374.66万平方米,同比增长1.2%;办公楼销售额为4701.46亿元,同比增长-6.9%。办公物业供给持续增长,而需求未见明显刺激的状态下,销售额有所回落。12月办公楼供给端有一波明显冲高,增长同比达两位数;但是需求端并未表现出相应的增长,销售额同比刷新年内新低,需求端显得较为疲软。

行业经过概念产生-资本入局-厮杀角逐-行业出清-格局稳定的道路,模式逐渐确立下来。各家呈现差异化发展的态势,各自在细分市场领域发展其特色。

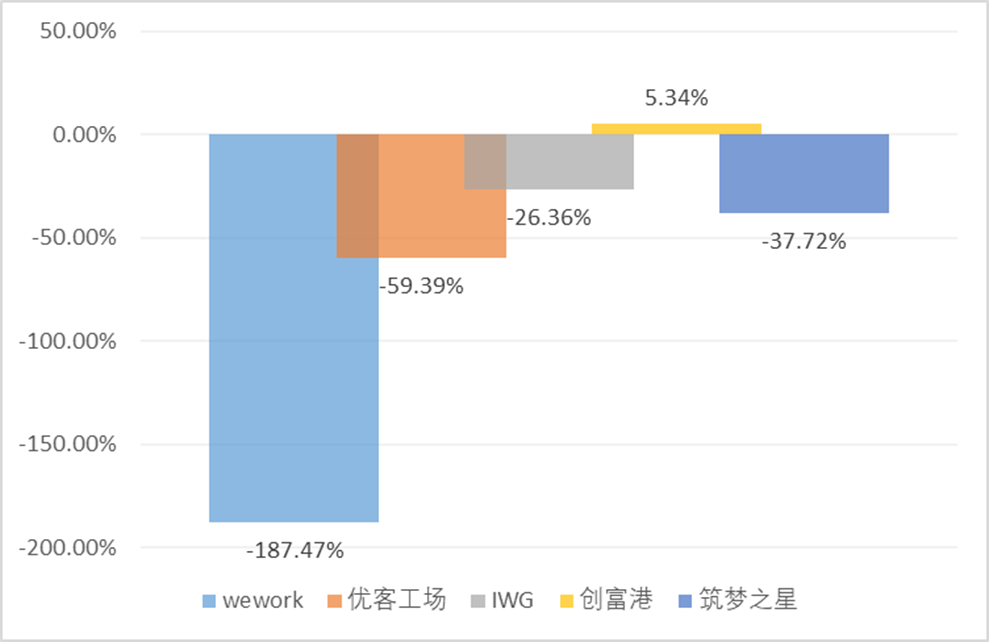

然而办公空间企业们依旧没找到稳定有效的盈利模式。从上市企业披露的2021半年报财务数据来看(创富港为第三季度季报),总体上依旧是处于亏损的状态,行业龙头WeWork尤是如此。