投资分化 | 2025年9月房地产企业新增土地储备报告

筑底震荡期,房企拿地策略分化,产业类民企试水入局。

(报告期:2025.08.25-2025.09.19)

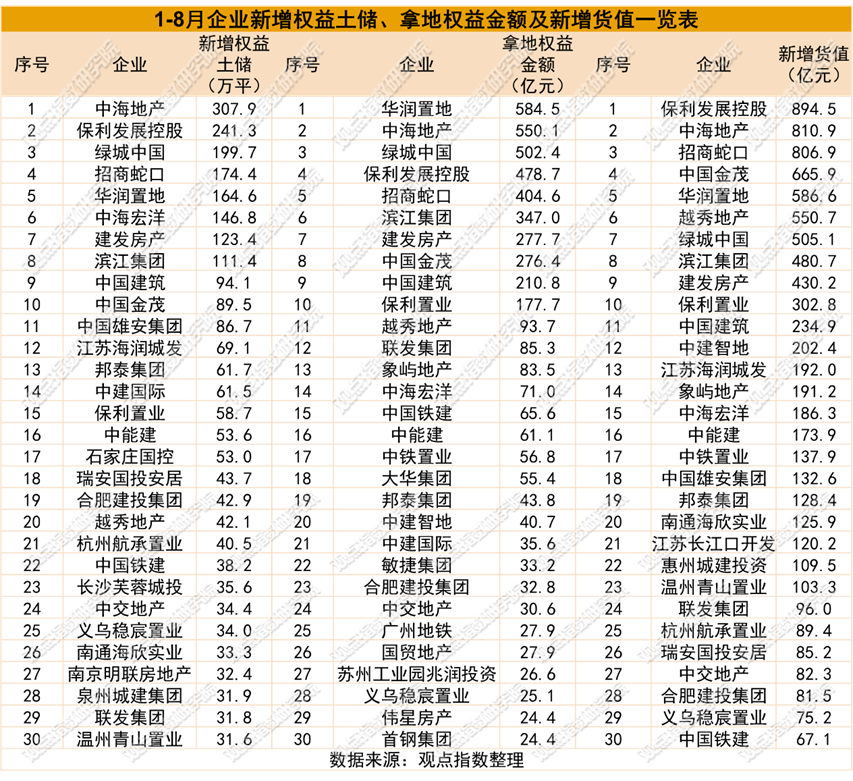

拿地规模季节性回落,房企投资节奏分化 报告期内前50房企单月新增土地建筑面积183.62万平方米,环比上升62.5%。房企拿地策略依然延续“核心城市聚焦、风险控制优先”的基调,头部央国企等凭借资金和资源优势主导优质核心地块的竞争,而混合制、民企等则更加注重风险控制,投资更加谨慎,下半年将放缓拿地节奏。

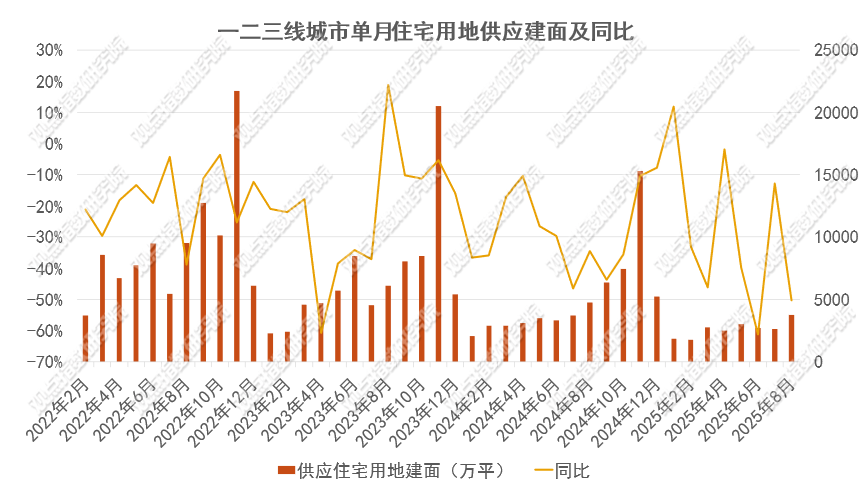

二三线城市供应规模回升,鼓励市场化方式盘活存量闲置土地 报告期内一二三线城市供应住宅用地577宗,供应土地规划建筑面积3748.90万平方米,环比上升43.52%,同比下降21.18%;供应土地起始楼面价3709元每平方米,环比下降5.64%。三线城市则呈现“量升价涨”的特征,供应宗数与建筑面积环比分别增长19.30%和25.98%,楼面价更实现10.54%的同比增幅,显示低能级城市正通过提升土地质量对冲市场下行压力。8月地方债发行规模达9776亿元,较6、7月略有下降,自然资源部发文鼓励采取市场化方式来盘活存量闲置土地,进一步提高土地的节约、集约利用水平。

土地市场分化加剧,定向回购地块受青睐 报告期内,一二三线城市成交住宅用地332宗,成交土地规划建筑面积1883.39万平方米,环比下降11.38%,同比下降37.40%;成交总价839.52亿元,环比下降27.80%,同比下降39.67%;成交楼面均价4457.53元每平方米,环比下降18.53%,同比下降0.37%;平均溢价率4.76%。当前,政策红利推动市场逐步止跌回稳,但同质化楼盘仍存销售阻力,定向回购机制通过稳定收益保障成为房企竞相追逐的焦点。未来,土地市场将依赖“精准供地+政策创新”双轮驱动,在动态调整供应结构中实现“稳地价、稳房价、稳预期”的目标,推动行业高质量发展。

上海土拍市场火热,产业类民企试水入局 据不完全统计,2025年8月18日-2025年9月15日期间,6个重点城市一共有104宗地块处于挂牌进行中,起始价274.88亿元,面积349.80万平方米。本次统计期出让面积环比上升69.23%。成交方面:6个重点城市一共有86宗地成交,成交价228.83亿元,成交的土地面积213.37万平方米,分别环比下降43.96%、38.55%。上述城市地块成交数量和成交价格环比呈现季节性规模回落的特点,部分产业类民企也入局参与拿地。

顶层设计进一步完善,居民自主改造成新趋势 2025年7月以来,全国与地方城市更新政策加速协同,形成完整链条。国家明确支持老旧住房自主更新、原拆原建及老旧小区改造。地方差异化推进:广州聚焦片区改造,上海优先安全隐患区,宁波创新工业用地政策。资金持续加码,全国改造项目864个、投资6419.44亿元。“四代宅”、“工业上楼”、“非遗文旅融合”等创新模式涌现,推动城市更新从单一改造向产业升级、文化保护、社区共建等多维目标延伸。未来,随着“十五五”规划落地,城市更新将更注重安全韧性、治理效能与民生需求的平衡,形成政府引导、市场运作、居民参与的可持续更新生态。