信心修复 | 2025年8月房地产企业新增土地储备报告

部分经营稳健的民企以精准拿地的策略回归土拍市场,凸显了信心正在恢复。

(报告期:2025.07.25-2025.08.25)

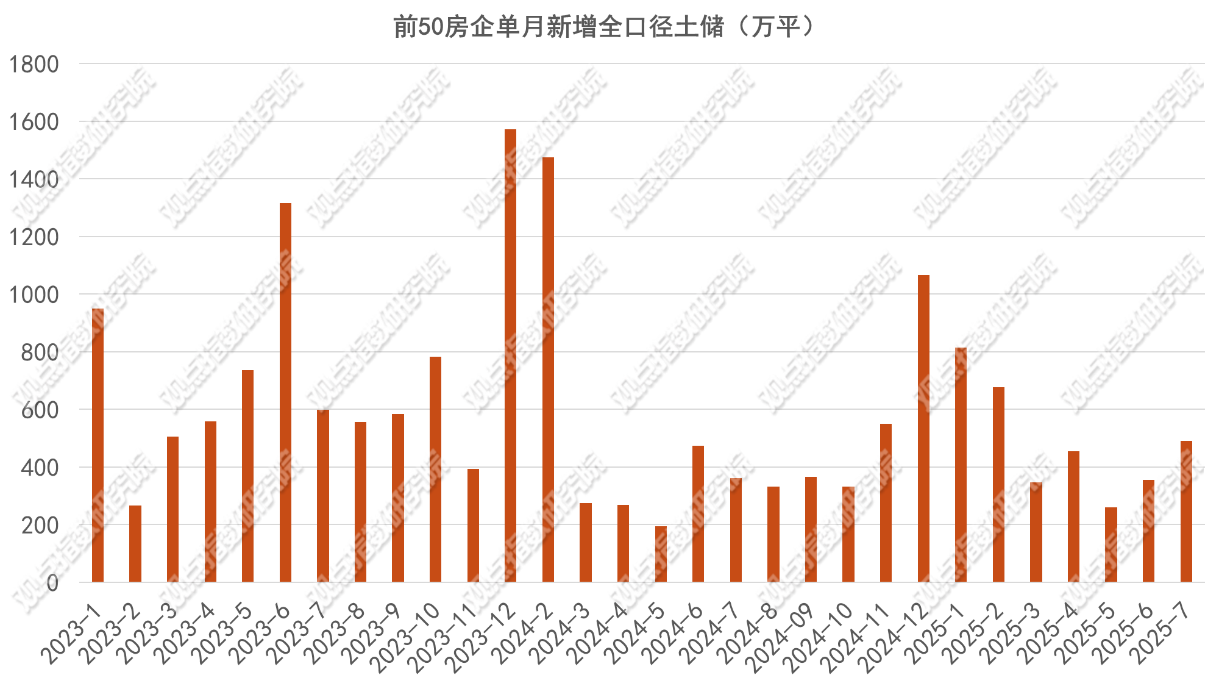

市场修复信号释放,民企精准布局高溢价地块 报告期内前50房企单月新增土地建筑面积490.89万平方米,环比上升37.38%。值得注意的是,虽然期内拿地企业仍以头部的央国企为主,聚焦一线城市的核心地块,但部分经营稳健的民企以精准拿地的策略回归土拍市场,凸显了信心正在恢复。

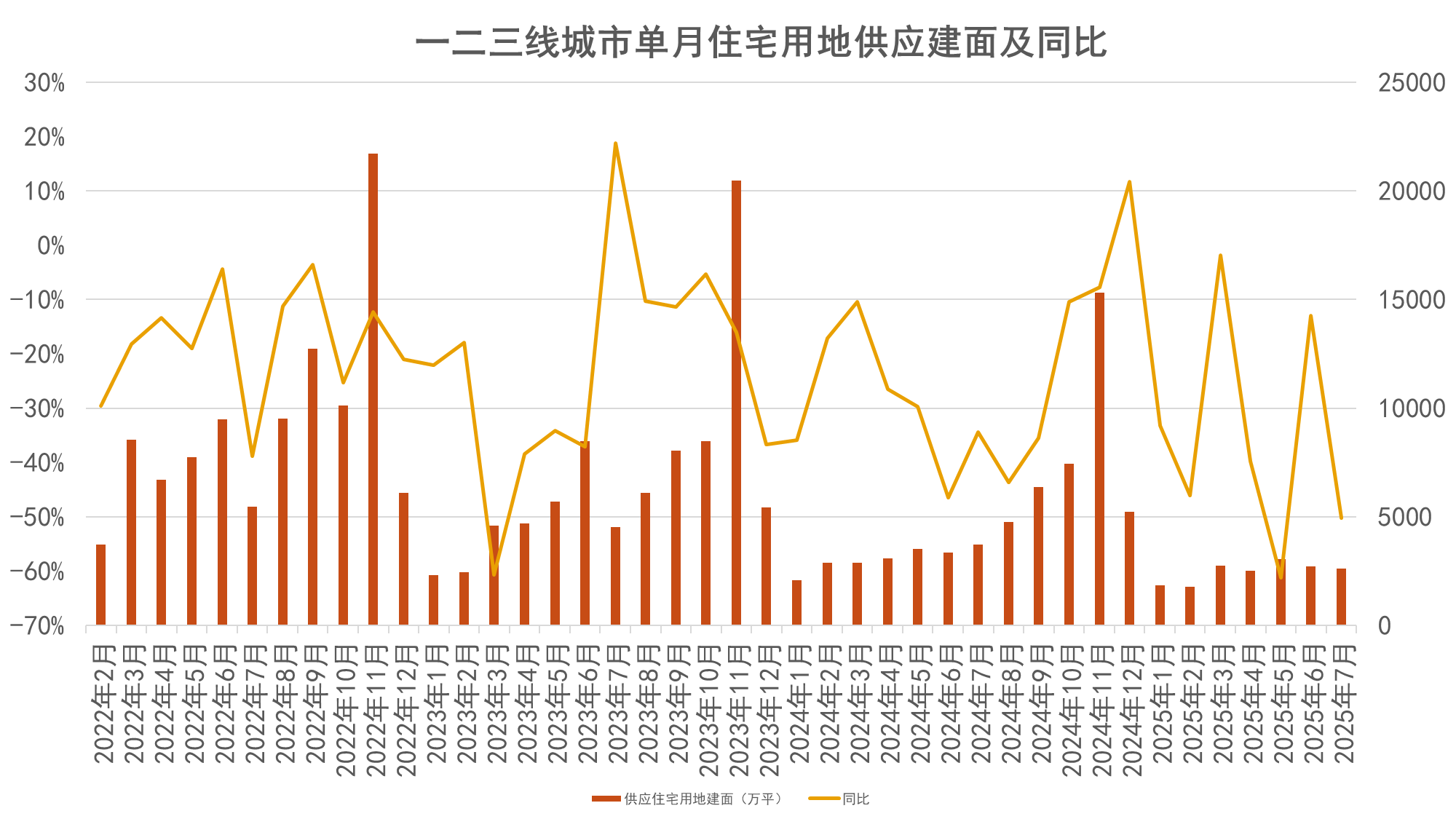

三线城市土拍热度上升,专项债收储助力回稳加速 报告期内一二三线城市供应住宅用地437宗,供应土地规划建筑面积2612.05万平方米,环比下降4.22%,同比下降29.61%;供应土地起始楼面价3931元/平方米,环比下降15.07%。三线城市则呈现“量升价涨”的特征,供应宗数与建筑面积环比分别增长21.28%和22.03%,楼面价更实现15.75%的环比增幅,显示低能级城市正通过提升土地质量对冲市场下行压力。此外,7月单月新增专项债发行额为年内最高水平,地方政府加快通过专项债券收储闲置土地,增强地方政府和企业的资金流动性。

行业转向品质竞争,低密度供地成新趋势 一二三线城市成交住宅用地350宗,成交土地规划建筑面积2125.45万平方米,环比下降25.36%,同比下降16.46%;成交总价1162.89亿元,环比下降36.73%,同比下降1.78%;成交楼面均价5471.24元/平方米,环比下降34%,同比上升18.02%;平均溢价率7.33%。市场对不同能级城市土地价值的判断有差异,核心城市核心地块因稀缺性和发展潜力更受青睐。国企和混合所有制企业凭借资金和资源优势,在优质地块竞争中占据主导地位,市场资源日益向头部企业集中。此外,低密度地块成为当下供地的新趋势。

涉宅用地供应大幅下降,交易市场小房企参与增多 据不完全统计,2025年7月17日-2025年8月17日期间,6个重点城市一共有65宗地块处于挂牌进行中,起始价90.70亿元,面积206.69万平方米。本次统计期出让面积环比下降20.73%。此外,上述城市的地块成交数量和成交价格环比虽大幅下降,但核心城市的核心地块仍是房企的争夺焦点,溢价率较高。此外,在各重点城市的土拍市场上,小型房企陆续参与拿地。

央企深度融入城市更新,智慧融合与长效运营成风 2025年7月以来,城市更新政策从国家到地方呈现全面加速态势,政策工具与实施路径持续细化。国资委要求中央企业要主动融入城市发展创新生态;上海住建委宣布2026年全面启动城中村整体改造;重庆已完成2.8万户的城中村改造任务;天津将城市更新与智慧城市建设纳入“十五五”规划重点。叠加房企从重资产开发向轻资产服务、从单一改造向智慧化和长效运营转型的创新实践,正推动城市更新从“规模扩张”向“质量提升”跨越。