不动产资本金融:修复启动

不动产资本市场在政策托底与风险出清的双向作用下步入修复阶段,但修复进程深度分化。

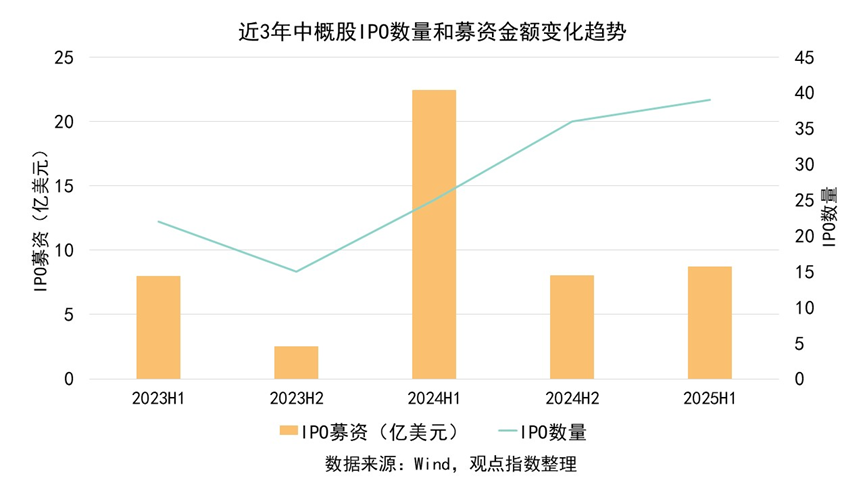

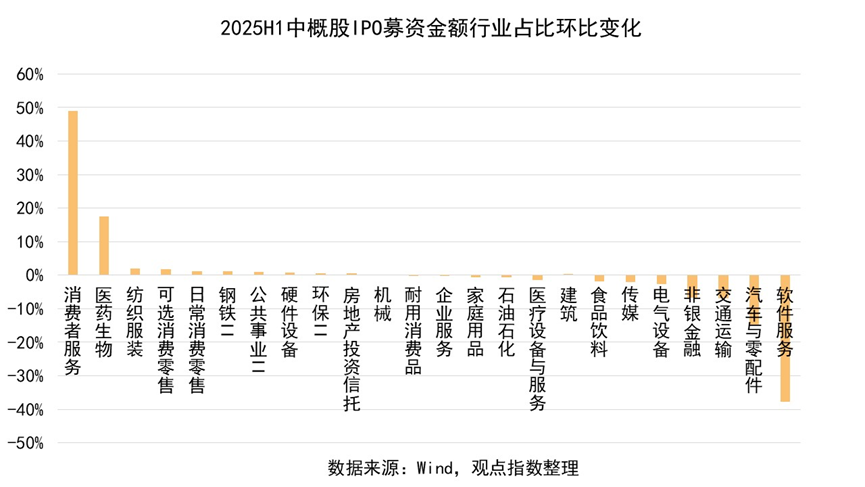

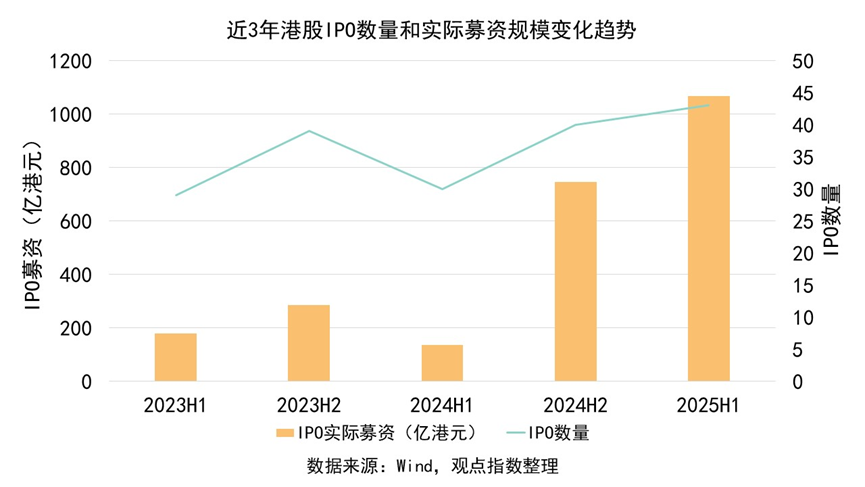

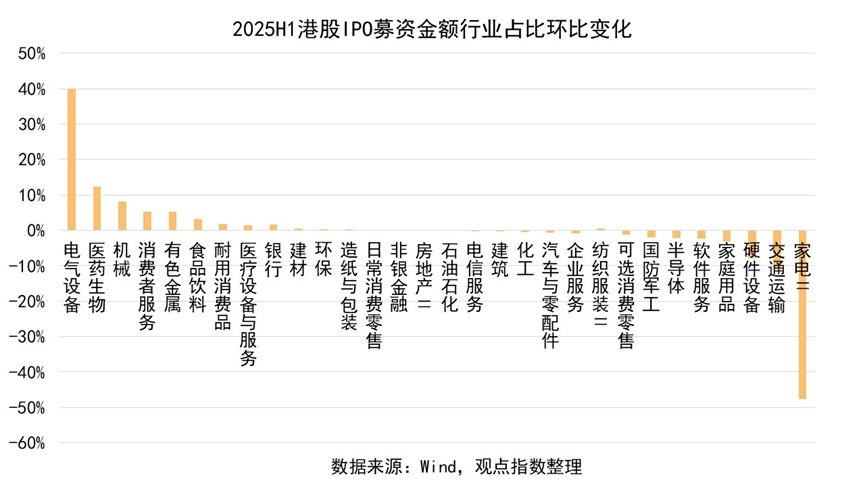

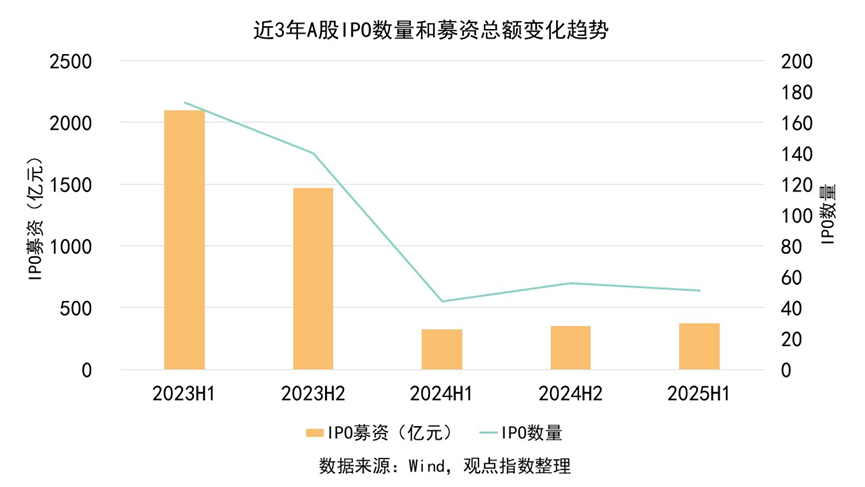

资本市场IPO延续“量减额增”的分化趋势,其中不动产融资持续低迷。全球中资股IPO呈现“数量不变、募资上升”的格局:中概股募资额升至8.71亿美元,消费服务板块占比激增49.03%,印证了线下消费复苏与场景流量价值的重估;港股市场由宁德时代(募资410亿港元)等龙头企业主导,电气设备板块占比飙升71.89%。而传统不动产板块则持续边缘化,典型如海螺材料科技港股首日破发40%、山友暖通冲高回落,反映资本对增量开发模式的预期悲观。ABS成为替代性出口,资本正系统性撤离“高杠杆、重资产”的开发模式,转向技术驱动与消费升级的赛道。

期内,上市公司深度分化,住宅开发在政策影响下毛利率回升至11.73%,但净负债率上升至90.68%,三四线库存去化周期超30个月,形成资产流动性压力,揭示“销售疲软→现金流紧张→债务攀升”的循环仍未得到解决;头部房企通过股东增信、资产抵债等渠道削减债务。尾部房企则遭遇清盘申请,风险加速暴露。商业地产净负债率均值攀升至7.20%,高端消费退潮致,部分样本企业租金下跌,EBITDA利润率骤降至28.13%;工业地产(产业、物流)陷入“杠杆升、毛利降”的困局,净负债率突破69.44%,EBITDA利润率缩水至25.42%,ROE趋近0.76%,揭示了回报能力的减弱,企业亟需从规模驱动转向效率提升。

融资市场,债务结构优化与重组两极分化,行业有息负债总额排名前100的企业,该指标总额降至709亿元,境外债规模腰斩至1.42亿元。地产债净融资额恶化至-523亿元,境内融资成本降至2.53%,但境外升至8.14%,剪刀差持续扩大。债务重组呈两极格局:融创、碧桂园获超75%债权人支持;而恒大新增14.2亿被执行,公开司法数据显示累积被执行金额突破826亿元;中骏遭清盘申请,凸显尾部危机。

资产管理市场方面,政策破冰与险资抄底主导存量盘活,湖北推行“资源-证券-资金”土地盘活模式。REITs扩围至消费基础设施(上半年发行10单),九州通通过“Pre-REITs孵化→公募退出”闭环,增厚净利9.7亿元,证明了“轻重分离”对盈利模型的优化价值;国寿设立52亿REITs基金,险资成为持有型资产的核心定价者;高瓴1.5亿美元控股长租公寓平台,黑石8.5亿美元CMBS抄底曼哈顿核心资产,反映国际资本对“运营增值”逻辑的认可。汉斯联合险资本土化运作,以ESG重塑资产价值,并验证“私募基金份额转让+公募REITs预备通道”双重退出机制的可行性。

IPO整体变化:香港市场热度高涨,地产板块继续低迷