GDIRI观察丨阳光滨江北楼三次流拍里的高端商办市场隐痛

阳光滨江中心北楼的三次流拍历程,不仅是单一项目的处置困境,更是当前商办地产市场低迷的一个缩影。

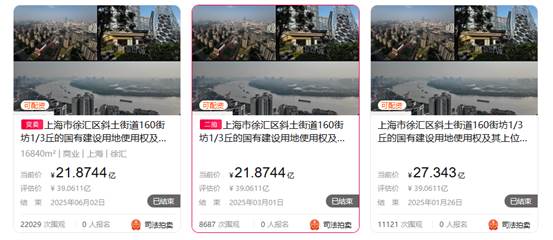

观点指数 6月2日,阿里司法拍卖网显示,位于上海市徐汇区斜土街道160街坊1/3丘的国有建设用地使用权及其上位于凯滨路168-178号(双)、瑞宁路869号的阳光滨江中心北楼在建工程(5层、7层、802室除外),第三次拍卖因无人出价而流拍。

标的按现状整体变卖,包括国有建设用地使用权、在建工程所有权及附属设施设备及室内固定装修。

回溯前情,今年1月,阳光滨江中心北楼首次拍卖起拍价为27.343亿元,评估价约39.06亿元,最终无人出价导致流拍。

来源:阿里司法拍卖网

二次拍卖时,价格直降20%至21.87亿元,却依旧未能打动买家,再遭流拍。第三次拍卖起拍价与第二次相同,21.87亿的起拍价仅相当于评估价的56%,却仍无人问津,市场的反应依旧冷淡。

三拍遇冷

此次拍卖的标的物项目名称为“阳光滨江中心北楼”,位于徐汇区凯滨路168-178号(双)、瑞宁路869号,紧邻黄浦江,临近地铁7号线和12号线的龙华中路站,具备优越的地理位置和交通条件。

资料显示,标的物宗地面积为16840平方米,土地用途为商办综合用地,房屋用途为商业、办公、特征用途,房屋为在建工程还未取得大产证。

项目为1栋包括地下3层、4层裙楼、总高33层的综合楼宇,涵盖写字楼、商业等业态,由民营房企恒盛地产开发,是其“恒盛尚海湾豪庭”综合体的一部分。

恒盛地产于2009年赴港上市,但上市三年后,2012年就遭遇了资金链紧张、多地项目停工、业绩不佳等经营问题,销售业务开始走下坡路。

据观点指数了解,2022年其资产负债率高达99.74%,债务结构以短期负债为主,流动性极度紧张。

截至2023年3月31日,恒盛地产总债务超过200亿元,其中借款本金及应付利息逾期32.74亿元(本金)和16.22亿元(利息),另有77.97亿元借款本金和利息曾逾期,导致48.37亿元借款交叉违约。

另外,2024年11月,公司曾因未偿还33.29万港元及利息36.54万港元被申请清盘,后因法院撤回呈请终止程序。

聚焦标的物本身,“阳光滨江中心北楼”和“阳光滨江中心南楼”是基本对称的双子大厦,隔凯滨路相望,建筑物楼栋间距适中,视野开阔,整体楼层位置状况较好。

项目总建筑面积约11.33万平方米,其中5层、7层、802室建筑面积合计9166.68平方米已经转移权属登记在上海市徐汇区机关事务管理局名下,剔除该部分建筑面积纳入本次评估的项目总建筑面积规模约10.42万平方米。

资料显示,该项目评估价约39.06亿元,评估单价约为37496元/平方米,第三次起拍价约21.87亿元,折合每平方米建筑面积均价为20998元。

另外,从资产现状来看,该拍卖物的已被上海市徐汇区人民法院正式查封,上海金融法院轮候查封,同时部分楼层和地下车库已抵押给某银行上海分行,产权状态复杂,这些因素都大大增加了买家接手的风险与难度。

在风险规避主导的市场情绪下,资本更倾向于选择“干净资产”,而非耗时耗力的债务解套工程。

商办市场缩影

阳光滨江中心北楼坐落于徐汇滨江核心区域,东侧紧邻黄浦江,与陆家嘴金融区隔江相望,拥有一线江景景观资源。

从规划来看,项目定位为集写字楼、高端商业配套及酒店公寓于一体的城市综合体,本应是极具投资价值的优质资产。

尽管项目具备稀缺性,但现实却不尽人意,阳光滨江中心的三度流拍,绝非孤立事件,而是上海乃至全国商业地产市场转型期的典型缩影。

观点指数认为,阳光滨江中心北楼的连续流拍,一定程度上是商办资产供需错配的集中体现。

戴德梁行数据显示,2025年一季度上海新增甲级写字楼供应30.73万平方米,后三季度预计新增143万平方米,供应高峰持续,供应端压力加剧。

需求端,上海市全市空置率升至23.0%,净吸纳量录得10.46万平方米(约相当于新增供应的34%),供需失衡加剧。这一背景下,徐汇滨江这类新兴商务区的写字楼项目也面临租赁需求收缩的压力,科技、金融等主力租户扩张放缓,且更倾向于灵活办公模式,传统整层租赁的需求锐减。

同时,高力国际数据显示,2025年一季度,徐汇滨江子市场写字楼租金单价为5.38元/平方米/天,环比下跌0.37%,同比下跌6.6%。阳光滨江中心北楼所属板块写字楼租赁市场承压。

资本层面,金融机构对商办资产的风险定价更趋严格。阳光滨江中心北楼因抵押、查封等产权问题存在一定的风险,投资者的避险情绪则进一步压缩了交易空间。

据戴德梁行监测的大宗交易数据显示,2024年内地大宗市场成交金额保持在2200亿元左右,同比下降6.3%,单宗成交中位数为2.70亿元,单宗平均成交金额为5.98亿元,约74%的项目成交规模低于平均值,小规模精品项目市场热度提升。投资者更倾向于收购现金流稳定的成熟项目,而非高风险的在建工程,商办资产的金融属性正在收缩,上海非核心区甲级写字楼资产资本化率在5.1%-6.1%区间。

与此同时,宏观经济环境的不确定性以及房地产调控政策的持续影响,极大地冲击了投资者的信心。在经济前景不明朗的当下,企业扩张意愿普遍下降,对写字楼、商业地产的租赁与购买需求双双收缩。

阳光滨江中心北楼的连续流拍暴露了市场对商办资产的价值重估逻辑已发生根本性转变,即便是核心区域商办资产标的,也需直面产权复杂性、使用年限约束、运营预期不确定性等多重挑战。

在需求端收缩、资本端审慎的双重压力下,商办地产正经历"去泡沫化"的过程,投资者对资产的风险定价更趋严格,单纯依赖区位优势的粗放估值模式难以为继,取而代之的是对现金流稳定性、业态适配性、政策合规性的全维度审视。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。