2025年1-4月房地产企业销售表现·观点月度指数

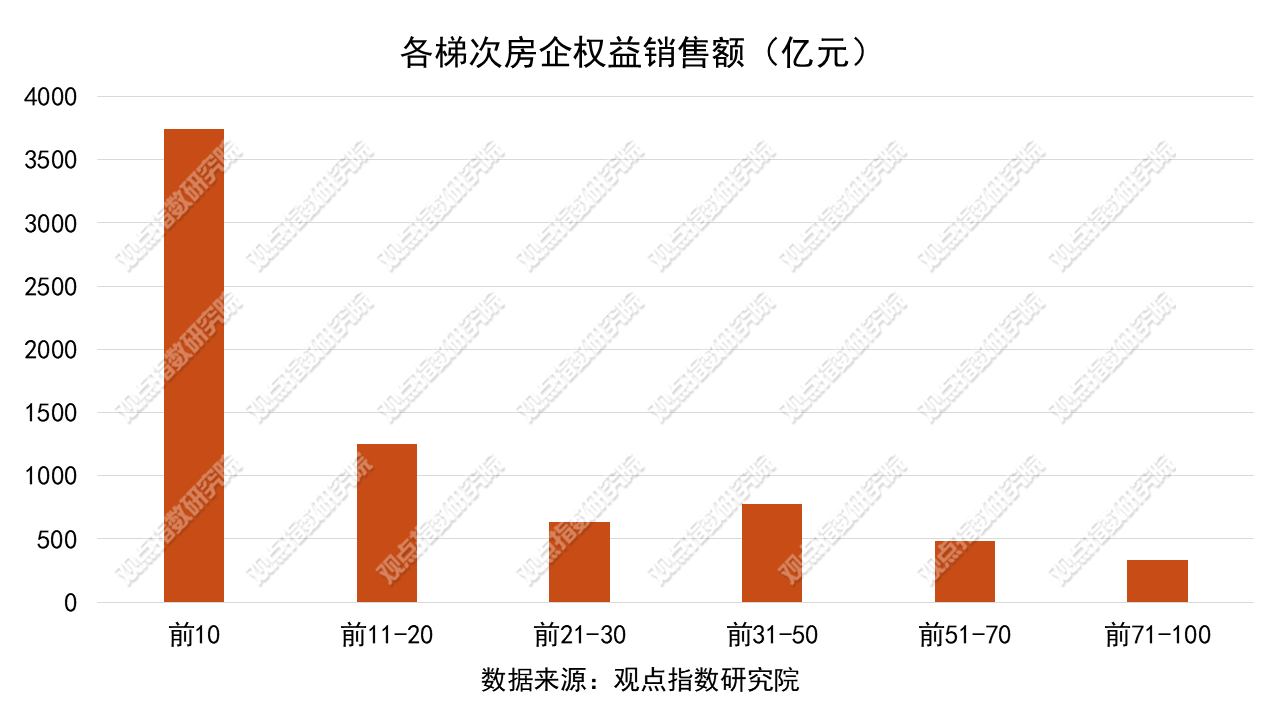

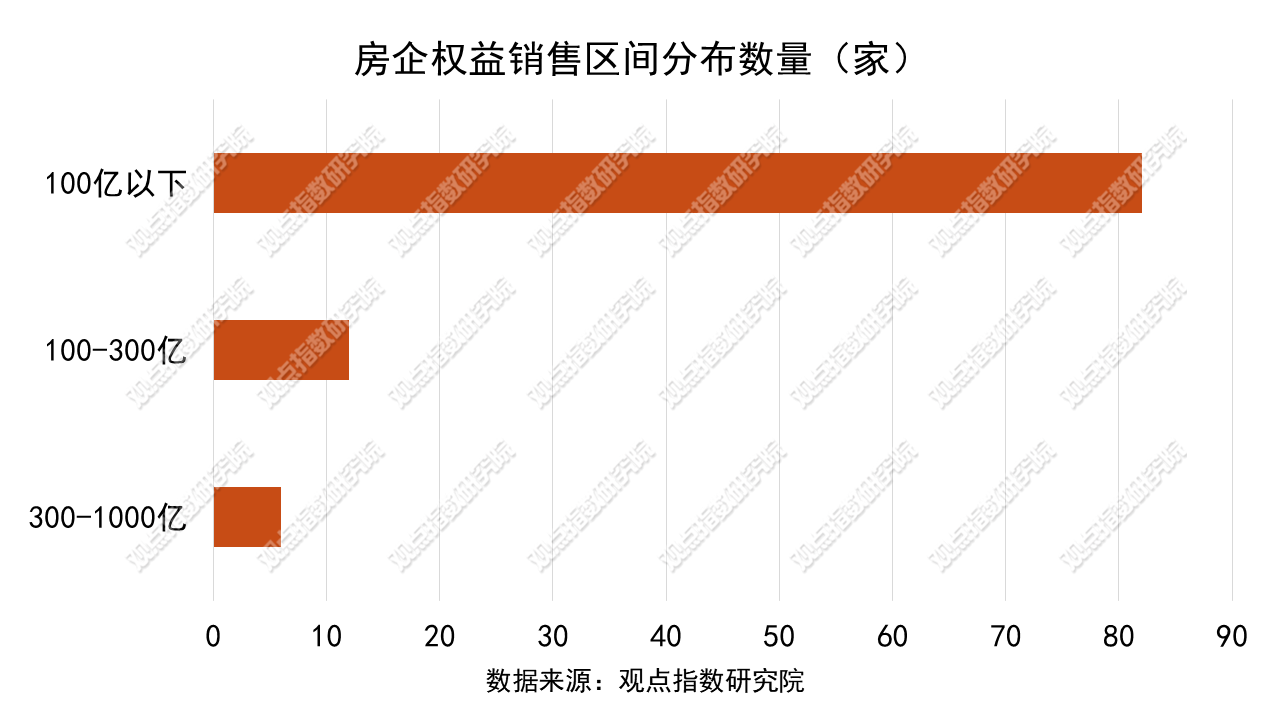

权益销售超过500亿仅有两家,分别为保利发展,录得690亿元、中海地产613.99亿元。

前100房企累计全口径销售金额同比下降约11.6%,两月均价连续上升

“2025年1-4月房地产企业销售表现”研究成果显示,保利发展、中海地产和华润置地占据权益销售金额的前三甲,分别录得690亿元、613.99亿元以及476.8亿元。招商蛇口和建发房产紧随其后,为338.5亿元、324.5亿元。权益销售超过500亿仅有两家。

保利发展、绿城中国和华润置地占据全口径销售金额的前三,分别录得876亿元、710.2亿元以及685亿元,中海地产和招商蛇口紧随其后,为660.2亿元、497.8亿元。全口径销售超过500亿的仅有四家。

1-4月,前100房企实现累计权益销售金额7219.95亿元,同比下降约11.6%。前100房企实现累计全口径销售10281.58亿元,同比下降约11.21%。4月均价为1.93万元/平方米,同比上升10.41%。

销售门槛值方面,1-4月,前10、前30、前50房企的权益金额门槛值分别约为215亿元、54亿元和28亿元。

1-4月,前10、前30、前50房企的全口径销售金额门槛值分别约为332亿元、75亿元和37亿元。

因城施策空间大,房地产市场稳定态势持续巩固

4月15日,中共中央政治局常委、国务院总理李强在北京调研时强调,当前和今后一个时期,我国房地产市场仍有很大的发展空间,要进一步释放市场潜力,着力推动“好房子”建设,加快构建房地产发展新模式,促进房地产市场平稳健康发展。

4月25日,中央政治局会议指出,加快构建房地产发展新模式,加大高品质住房供给,优化存量商品房收购政策,持续巩固房地产市场稳定态势。

比对发现,中央经济工作会议(2024年12月)与全国两会政府工作报告(2025年3月)提出的"持续用力推动房地产市场止跌回稳"表述,调整为本月的中央政治局会议提出的"持续巩固房地产市场稳定态势"。这一措辞的变化说明了去年四季度供需两端调控组合拳已产生积极成效,主要表现在全国70城房价指数环比降幅连续收窄,重点城市交易量稳步回升,表明市场正在从筑底向企稳跨越。

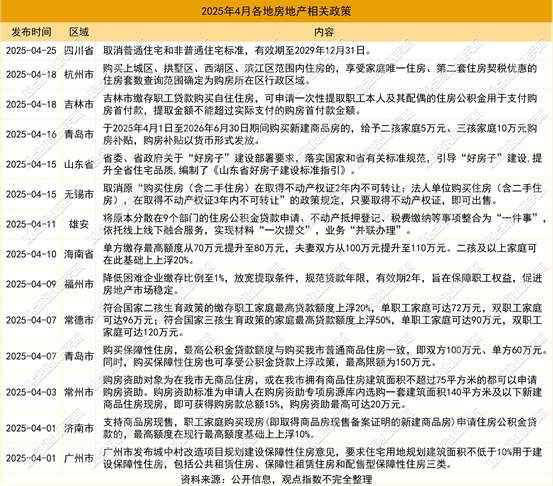

据观点指数不完全统计,2025年4月不少地方发布相关房地产政策,涉及公积金、提升交易效率、提升贷款额度、多孩家庭购房优惠、下调利率等。

各城市政策的受惠对象有所不同,部分面向首次购房人群,部分面向购置新建商品房的人群,还有购置保障房人群以及购房资助人群。

如青岛市提出购买保障性住房,最高公积金贷款额度与购买我市普通商品住房一致,即双方100万元、单方60万元。同时,购买保障性住房也可享受公积金贷款上浮政策,最高限额为150万元。

常州市则对购房资助对象定向资助。购房资助对象为在常州市无商品住房,或拥有商品住房建筑面积不超过75平方米的,都可以申请购房资助。购房资助标准为申请人在购房资助专项房源库内选购一套建筑面积140平方米及以下新建商品住房现房,即可获得购房款总额15%,购房资助最高可达20万元。

此外,在税收优惠、购房补贴方面,多个地区发布了关于购房给予补贴的政策,其中不少政策主要针对多孩家庭。

如常德市提出对符合国家二孩生育政策的缴存职工家庭最高贷款额度上浮20%,单职工家庭可达72万元,双职工家庭可达96万元;符合国家三孩生育政策的家庭最高贷款额度上浮50%,单职工家庭可达90万元,双职工家庭可达120万元。

此外,期内国家税务总局提出,“二套转首套”满足条件可享住房贷款利息个税专项附加扣除。此举与近年“认房不认贷”政策相呼应,旨在稳定楼市。该政策对部分购房者尤其是受益于二套房贷利率变首套的购房者。若符合条件,他们最高可连续20年每年享受1.2万元税前扣除。

实际上,目前各地“因城施策”仍有较大的空间。如需求侧仍具备政策优化潜力,一是加大金融支持力度,降准降息,降低融资成本,重点调降公积金贷款利率;二是完善财税激励机制,扩大交易税费减免范围,并提升优惠力度;三是实施差异化调控,在核心城市非核心区域有序放宽限购政策。

与此同时,供给侧需加速既有政策执行效能。积极推动构建房地产发展新模式,以“建设好房子”为目标,优化商品房供应结构,切实满足多层次购房需求。对于存量商品房和闲置土地,资金筹措、收储模式及后续运营机制仍需完善。在城市更新领域,需构建更为积极的市场化机制。城市更新工程量大,激发社会资本参与活力,可以多渠道充实项目的资金,稳步推进新型城镇化建设。

销售目标淡出房企视野,延续“聚焦”投资策略

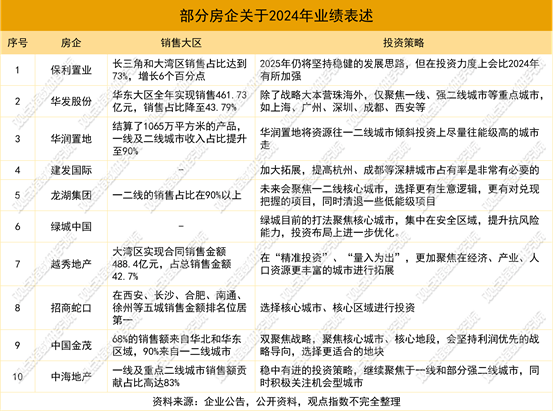

根据年报和业绩会情况,观点指数整理部分房企关于销售和投资的表述,可以发现大部分企业销售比例占比最多的是来自一线城市或是强二线城市。按核心城市群来看,长三角、大湾区和京津冀是贡献大区。

2024年,行业整体下行,销售萎缩。实现销售目标的企业并不多。以前房企喜欢在开年设定销售目标,而如今市场的不确定性影响了这一计划的实施,并没有多少企业遵循这一惯例。

据观点指数不完全统计,少数企业设定了2025年的销售目标。越秀地产认为2025年房地产市场会好于2024年,设立的年度销售目标为1205亿元,同比增长5.2%。建发国际提到,基于今年比较稳定的宏观环境,希望能够达到1500亿元,保持增长。2024年,其管理层给出的回答是难以确定全年销售目标。保利置业关于2025年的销售目标,则表示如果能够保持去年的去化率水平,相信今年可以继续维持在500亿元的销售体量。

从今年一季度的企业销售来看,部分头部房企3月销售环比回升,同比下滑收窄。需要注意的是,部分企业整体销售额同比微涨,面积同比下滑,说明均价有上升。这与企业推出高端改善项目有关。而中腰部以下企业下滑趋势并未停止,整体市场仍然低迷。

观察企业对于投资策略的表述,“聚焦”、“核心”、“一线”等是关键词。这一策略与去年对比,基本没有变化,甚至当下的执行更为坚定。主要在于这些城市地块安全边际更高,去化周期短,企业回流资金的速度快。

根据企业的供货量可以看到,高能级城市补充的货值是最多的。如华润置地2025年的总可售货源在5009亿元,其中89%位于一二线高能级城市,住宅产品占比77%。2025年龙湖集团准备了超1600亿元的可售货源,其中85%的货源布局在一二线城市,40%以上的货源是全新项目加老盘推新。

观点指数认为,区域销售结构变化的背后,隐藏着的是产品结构的变化,这也是造成企业聚焦核心城市核心地块的原因。改善型需求产品去化相对较高,爆款项目几乎集中在高能级城市。

供货节奏方面,企业基本维持去年的供应量,只是供应结构会有所不同,如货值地区、货值产品类型比例变化等。保利置业预计年初会有750亿元左右的存量项目供应,同时年内还计划新增货值大概450亿元。因此全年供货总体量在1200亿,较2024年的1270亿元略有下降。绿城中国自投板块根据存量项目可售货值和新拓项目情况进行铺排,预计能够完成1250亿,转化率在42%到45%之间。根据2025年前三季度拿地计划,预计转化率超过300亿元。2025年,越秀地产总体可售货值约为2350亿,与2024年基本持平。

销售端到位资金承压,美元债重启信号出现

到位资金方面,1-3月份,房地产开发企业到位资金24729亿元,同比下降3.7%。其中,国内贷款4441亿元,下降2.3%;利用外资1亿元,下降83.2%;自筹资金8168亿元,下降5.8%;定金及预收款7335亿元,下降1.1%;个人按揭贷款3373亿元,下降7.0%。

数据来源:国家统计局,观点指数整理

个人按揭贷款和定金及预收款降幅由上月收窄转到扩大,预计房企未来销售房款结算的流动性存在压力。

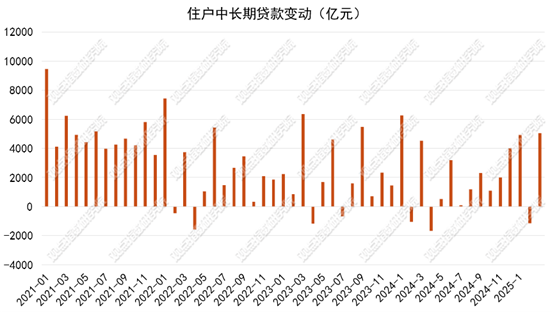

前两个月人民币贷款增加9.78万亿元。分部门看,住户贷款增加1.04亿元,其中,短期贷款增加1603亿元,中长期贷款增加8832亿元。

数据来源:中国人民银行,观点指数整理

2025年3月住户中长期贷款的变动额为+5047亿元,1月变动额为+4935亿元、2月为-1150。3月中长期贷款出现大幅增长,这与购房者信心增加有关。

2025年3月21日,央行披露2024年第四季度城镇储户问卷调查,其中问及未来三个月准备增加支出的项目时,居民选择比例由高到低排序为:教育(30.5%)、医疗保健 (29.9%)、旅游(25.2%)、社交文化和娱乐(23.7%)、大额商品(19.7%)、购房(15.2%)和保险(14.8%)。购房比例环比上一季度上升约2个百分点。

该问卷还显示,对下季度,物价预期指数为 59.8%,比上季下降 1.1 个百分点。其中,27%的居民预期下季物价将“上升”,53.2%的居民预期“基本不变”,9.5%的居民预期“下降”,10.4%的居民“看不准”。对下季房价,12.5%的居民预期“上涨”,54.5%的居民预期“基本不变”,21.1%的居民预期“下降”,11.9%的居民“看不准”。

目前房企融资高度依赖政策松紧,若后续无新增支持政策(如降息、专项资金等),行业流动性压力或再度加剧。

不过从一些企业可以看到,外部融资渠道有重启的迹象。绿城中国公告,已在2025年2月13日与多家金融机构签订了认购协议,计划发行本金总额为3.5亿美元、年利率为8.45%的优先票据。

绿城中国指出,本次发行共计5亿美元,是2021年以来亚洲最大规模房地产美元债券发行,也是2023年2月以来首笔中资地产板块美元债发行,重启中资地产美元债融资渠道。

公开数据显示,2025年一季度,中资美元债发行主体中,金融与城投企业是主要发行人。

市场交易改善,二手房成交加量

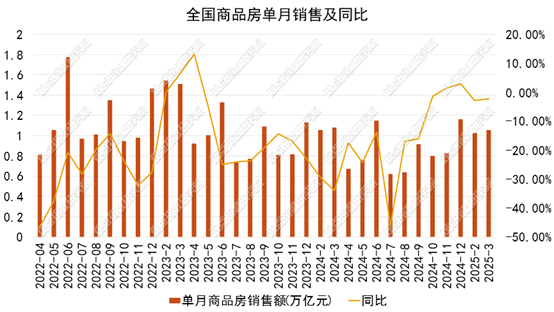

国家统计局发布的数据显示,1-3月份,新建商品房销售面积21869万平方米,同比下降3%,降幅比1-2月份收窄2.1个百分点;其中住宅销售面积下降2%。新建商品房销售额20798亿元,下降2.1%,降幅收窄0.5个百分点;其中住宅销售额下降0.4%。

数据来源:国家统计局,观点指数整理

观点指数观察到,今年一季度市场交易保持稳定,新建住宅销售面积降幅环比收窄1.4个百分点。库存去化加速。截止今年3月末,全国商品房待售面积78664万平方米,比2月末减少1227万平方米。

按地区来看,东部地区的商品房销售12410亿元,同比下降1.7%;中部地区3809亿元,同比下降1.8%;西部地区4064亿元,同比下降3.8%;东北地区515亿元,同比下降2%。其中,东北地区环比收窄幅度最大,即收窄约2个百分点。

目前来看,在政策的作用下,房地产市场继续延续止跌回稳的走势,市场交易继续改善。其中,3月份房地产开发景气指数为93.96,已经持续11个月回升。

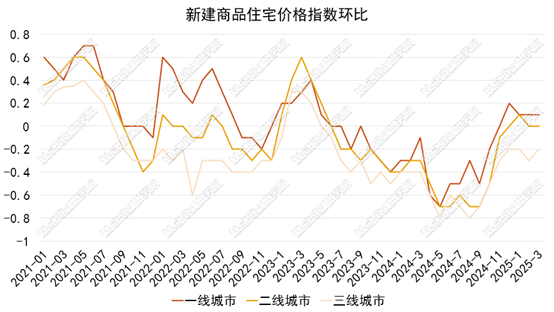

从房价指数来看,3月,70个大中城市商品住宅销售价格环比上涨的城市个数增加;一线城市商品住宅销售价格环比上涨,二三线城市总体环比降幅收窄;各线城市同比降幅,均继续收窄。

3月份,一线城市新建商品住宅销售价格环比上涨0.1%,涨幅与上月相同。其中,上海和深圳分别上涨0.7%和0.1%,北京和广州分别下降0.2%和0.1%。一线城市新建商品住宅销售价格同比下降2.8%,降幅比上月收窄0.2个百分点。其中,上海上涨5.7%,北京、广州和深圳分别下降5.7%、7.2%和3.9%。

二线城市新建商品住宅销售价格环比持平,与上月相同;同比下降4.4%,降幅比上月收窄0.3个百分点。

三线城市新建商品住宅销售价格环比下降0.2%,降幅收窄0.1个百分点;同比下降5.7%,降幅比上月收窄0.2个百分点。

数据来源:国家统计局,观点指数整理

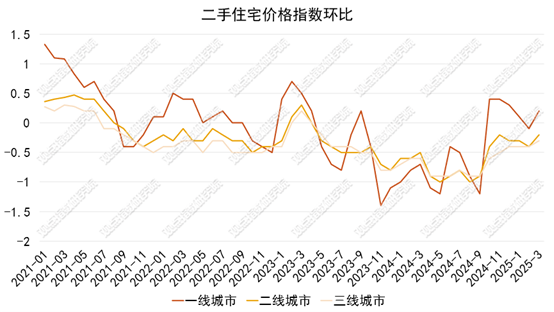

一线城市二手住宅销售价格环比由上月下降0.1%转为上涨0.2%。其中,北京、上海、深圳分别上涨0.5%、0.4%和0.3%,广州下降0.2%。一线城市二手住宅销售价格同比下降4.1%,降幅收窄0.8个百分点,其中北京、上海、广州和深圳分别下降2.1%、1.4%、8.7%和4.1%。

二线城市二手住宅环比下降0.2%,降幅比上月收窄0.2个百分点;同比下降 7%,降幅比上月收窄0.4个百分点。

三线城市二手住宅环比下降0.3%,降幅收窄0.1个百分点;同比下降7.8%,降幅比上月收窄0.2个百分点。

数据来源:国家统计局,观点指数整理

观点指数认为,重点城市止跌回稳的趋势更加明显,这主要是供需调配的结果,如精准施策,区域调控等。二手房交易火热。安居客数据显示,2025年1-3月,监测的重点城市二手房成交占比达65%,比2024年再升4.7个百分点。其中一线城市占比最高,达70.5%,新一线城市和二线城市则分别为63.1%、61.8%。不过,4月是传统淡季,预计成交量会下降。

重点城市环比下降,供货进度直奔后续月份

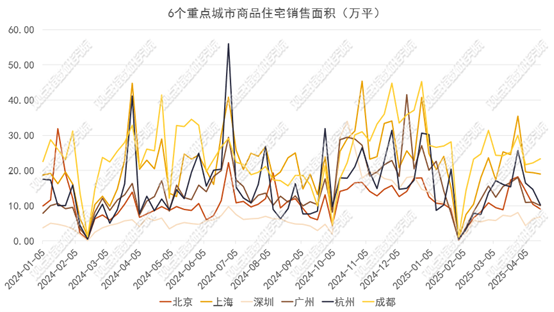

观点指数监测的6个重点城市中,4月前三周商品住宅成交249.58万平方米,环比3月前三周下降13.7%。

数据来源:同花顺ifind,观点指数整理

具体来看,北京前三周商品住宅成交面积33.77万平方米,环比下降5.25%,同比上升46.76%。期内,中海地产旗下北京东西环朝阳港板块的TOD项目中海|朝阳ONE项目正式开盘,首日销售额27.3亿元。该项目定位CBD精英改善型住宅,依托地铁17号线十八里店站TOD开发模式,采用围合式布局打造148-190平方米精装大宅。

北京住建委数据显示,今年一季度北京新房网签9700套,同比增长12.3%,二手房网签43000套,同比增长31.9%。商品房在一季度成交上涨后有所回落,主要是季节性影响,一般4月为楼市淡季,交易下滑是正常情况,其他城市亦会出现相同的特点。

4月21日,北京市委常委会召开会议提出,要积极稳住楼市,加大“好房子”建设力度,加大存量房盘活力度,充分激发房地产消费潜力。北京楼市后续估计会有更多的政策支持。

上海统计局数据显示,一季度上海房地产开发投资同比增长5.1%;商品房施工面积同比增长7.3%,其中住宅施工面积同比增长9.5%;住宅销售面积为329.78万平方米,同比增长2.2%。

据上海中原数据显示,今年3月,上海二手住宅累计成交2.69万套,环比增加75%,同比增加45.36%。这一成交量超过2024年12月的高点,也是2022年以来成交量最高的3月。

上海4月前三周商品住宅成交面积58.02万平方米,环比下降13.39%,同比下降9.13%。期内,上海保利·外滩序二批次别墅项目BUND45风貌别墅开盘热销80%。据悉,该项目位于杨浦滨江,此次推出约175-280平方米的滨江花园别墅。资料显示,保利·外滩序2月底一批次别墅入市,创下3月全上海销售第一。

上海浦东新区新杨思区域翡雲悦府项目于4月27日开盘即售罄,228套房源实现“日光”。该项目由华润置地、越秀集团与中国能建联合开发,首推120—140平方米小高层住宅,均价10.72万元/平方米。

此次开盘认购达939组,认购率412%,创上海新盘年内最高纪录,入围积分近64分,为今年最高。据不完全统计,此为上海4月第三个"日光盘",此前浦发莲园、象屿苏河琹庐亦开盘即罄。

4月上海商品住宅成交预计下降,但是从四月的项目上新来看,5月的项目竞争会变得激烈。4月26日,上海新增11个商品住房项目,总供应面积约22.5万平方米,合计1577套房源,覆盖浦东、黄浦、徐汇等8个辖区。此次项目以高端改善型产品为主,同时包含刚需及郊区性价比房源,反映上海房地产市场多元化供应趋势。

广州商品住宅4月前三周成交面积31.9万平方米,环比下降28.22%,同比上升1.95%。期内,广州珠江天河都荟项目首次开盘,刷新天河楼市纪录。据悉,项目推出200套房源,在2小时内全部售罄。价格方面,建筑面积约71平方米的单位售价在310-330万元,153平方米的单位售价则在780-880万元之间。

另外,广州地铁地产旗下珑曜上城与珑岄上城双盘首开销售额超过8亿元人民币。开盘首日,珑曜上城累计登记客户逾1500组,接待到访家庭约700组,首推房源短时间内告罄,单日成交金额5亿;珑岄上城首开清栋,金额3亿元。

深圳商品住宅4月前三周的成交面积为17.5万平方米,环比下降12.68%,同比上升6.38%。中建壹品与湖北文旅在深圳联合开发的中建壹品湖北文旅鹏宸云筑项目,继2024年首开即罄后,于3月30日加推153套房源,1小时即去化98%,热销约10亿元。

深铁集团TOD综合体的住宅产品深铁前海时代尊府开盘,首日去化率超90%,销售金额约19亿元。据悉,深铁前海时代·尊府本次推出的房源位于前海时代7-2地块中心的58栋,共有76套建筑面积约245平方米和285平方米的两种户型,均为四房设计的大平层户型。

华润置地和中海地产联合体于2024年12月以185.12亿人民币竞得的深圳深湾宅地项目,备案名确定为“后海沄玺花园”。该宗地溢价58.6亿元人民币,溢价率46.31%,创下深圳近年来的总价地王记录。

成都市商品住宅4月前三周的成交面积为67.08万平方米,环比下降8.93%,同比下降7.37%。杭州商品住宅的成交量增长情况更为惊人,3月前三周成交面积为41.31万平方米,环比下降14.68%,同比上升42.25%。

综上观察,6个重点城市4月商品住宅成交量预计下降,不过有不少项目待上新。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。