融资回温 | 2024年2-3月房地产企业融资能力表现报告

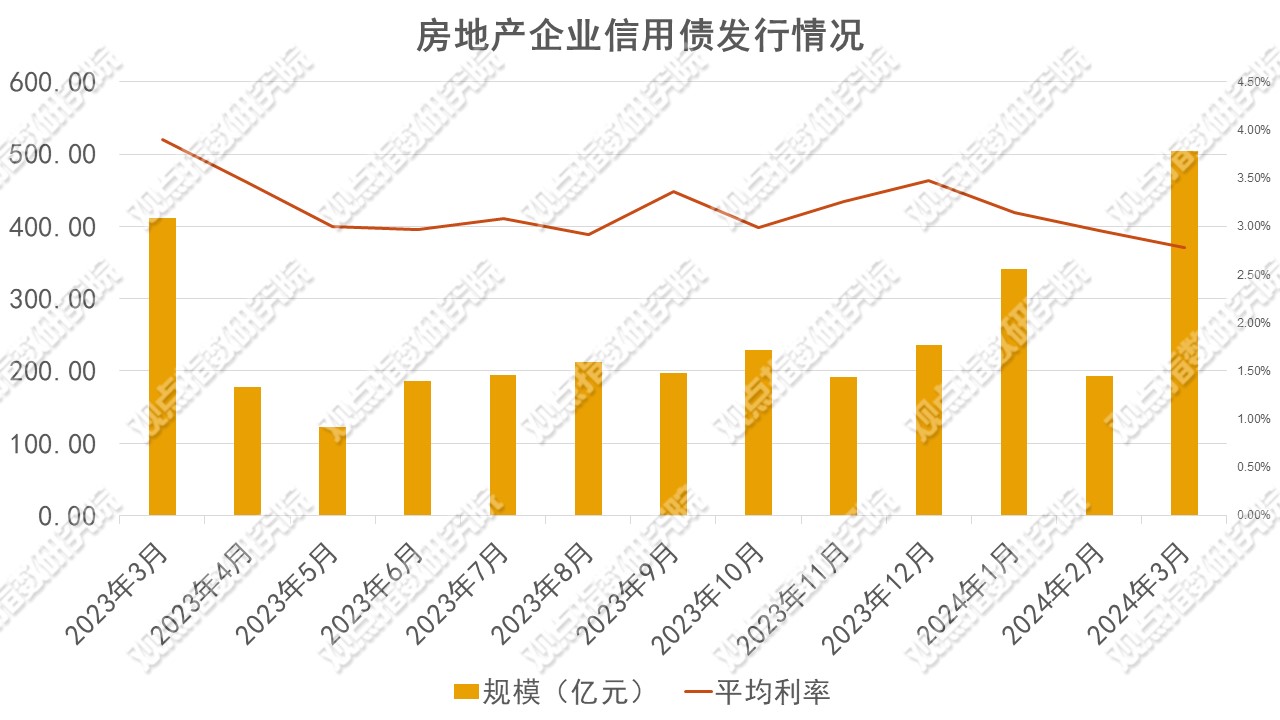

3月房企融资回暖,发债规模升至504.95亿元,相较2月上涨161.77%,同时突破了2023年3月的发债规模。

(报告期:2024.01.31-2024.03.29)

信用债融资规模回温,房企融资分化 2月共录得22起债券发行事件,发行规模共计192.9亿元,平均发行利率为2.96%,相较1月下降43.43%,发行规模与利率呈现同频下降的趋势。3月房企融资回暖,发债规模升至504.95亿元,相较于2月上涨161.77%,同时突破了2023年发债规模前高411.67亿元。3月发债利率相较2月进一步下跌,降至2.78%。3月发债企业相较于2月更加丰富,但还是以国央企为主,其中,发债规模最大的为保利发展,金额共计64亿元。民企发行仍以优质房企为主,且需增信担保工具的支持。

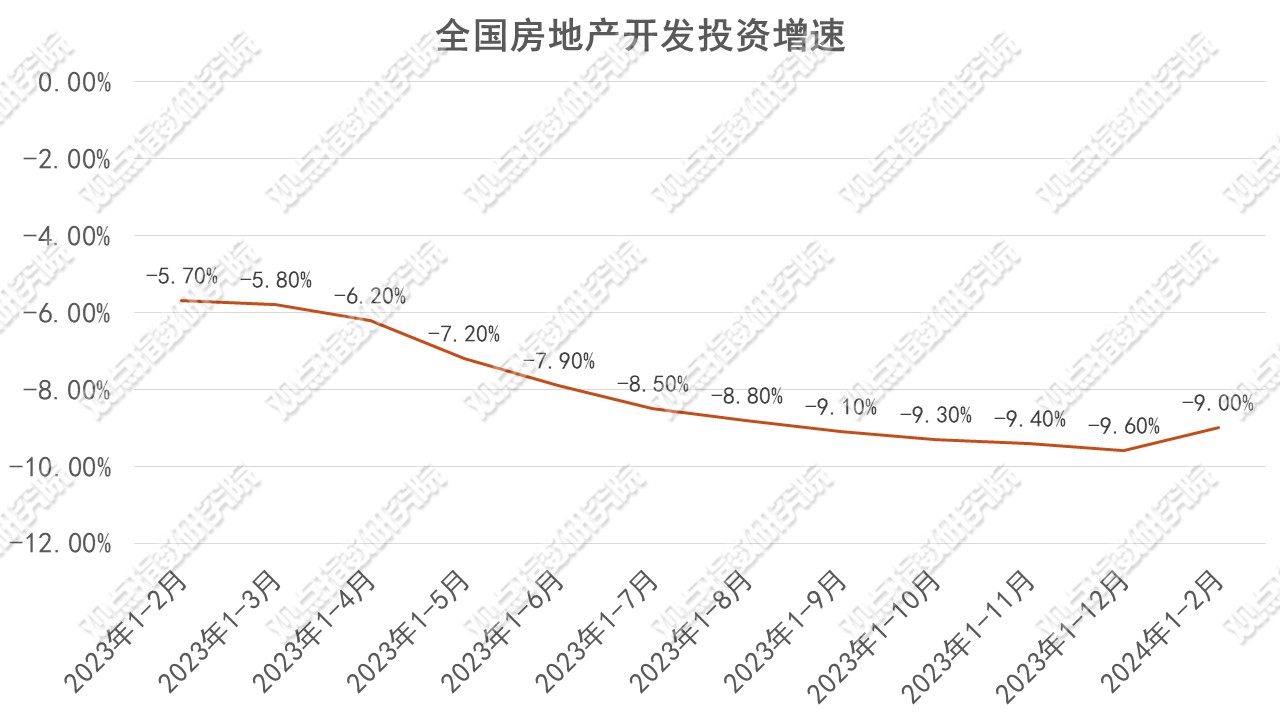

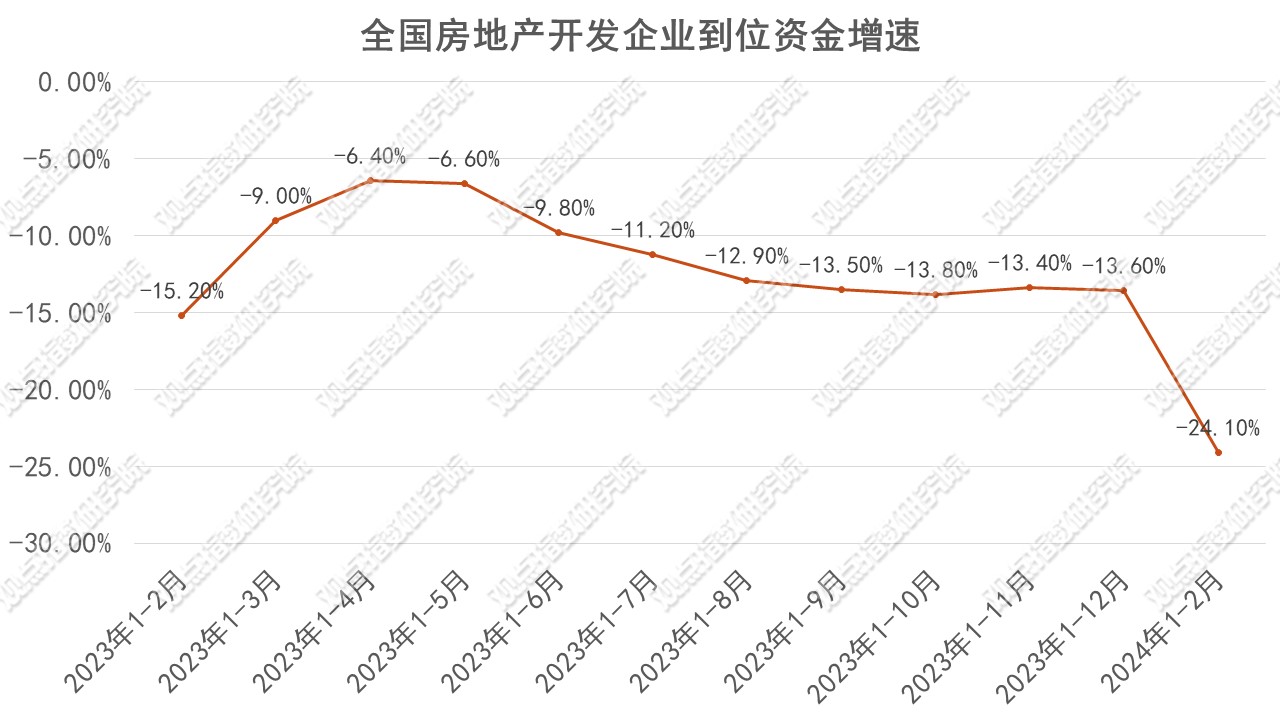

投资降幅收窄,开发到位资金断崖式下跌 国家统计局公布的数据显示,2024年1-2月房地产行业开发投资资金总计11842亿元,同比下降9%,相较于上一个周期降幅收窄0.6个百分点,这是自上年3月全国房地产开发投资增速下跌通道开启,经过10连跌后首次降幅有所收窄。与开发投资降幅收窄情况相反,2024年1-2月房地产企业开发到位资金增速迎来“断崖式”下跌,据统计1-2月开发到位资金规模总计16193亿元,同比下降-24.1%,相较上一周期下降10.5个百分点,为近一年来的最大降幅。

重组“上岸”进行时,融资白名单持续扩容 3月20日,中国奥园与中梁控股先后宣布债务重组方案生效,中梁控股此次重组计划涉及本息金额合计13.16亿美元。中国奥园方面,根据此前获批生效的重组方案,将发行新的融资工具,对原有约61亿美元的境外债务进行置换。在首批房地产项目白名单落地之后,有部分省市已经进入第二批项目的审批和推送阶段。广州,海口、武汉、兰州等城市已推送或已受理第二批房地产项目白名单。

信用债融资规模回温,房企融资分化

2月共录得22起债券发行事宜,发行规模共计192.9亿元,平均发行利率为2.96%,相较1月下降43.43%,发行规模与利率之间呈现同频下降的趋势。