原报告 | 首开资产与流动性重组

首开股份资产的接连出售,反映了其重组流动性的迫切性。

观点指数 近期,首开股份已挂牌五家公司的股权转让,其中有一家已有意向方,一家完成交易。

据观点指数观察,不论是住宅,还是商业项目,其出售的核心基本是项目回报不可观,持续投入会使流动性吃紧的资产。

首开股份资产的接连出售。 一方面,房地产市场低迷,销售萎缩,使其造血能力承压。前10月,其签约金额 501.36 亿元,同比降低 31.69%。距离年度销售目标还差近三百亿元,当前月均销售为50亿,要想完成年度销售目标面临较大压力。销售的萎缩也将直接影响后续的结转收入。

另一方面,则是企业面临流动性、净利润、债务偿还等挑战。

截至2023年三季度末,公司筹资流出的资金主要用于偿还债务,即筹资活动现金流出363.06亿,其中偿还债务支付的现金约为281亿元。现金及现金等价物余额为234.43亿元,短期借款为3210万,现金覆盖短期借款水平余量较足。而一年内到期非流动负债为136.1亿元,同比增加33.43%,该指标增幅也会引发对未来资金的担忧情绪。

转让资产股权

近期,首开股份已挂牌五家公司的股权转让,其中有一家已有意向方,一家完成交易。

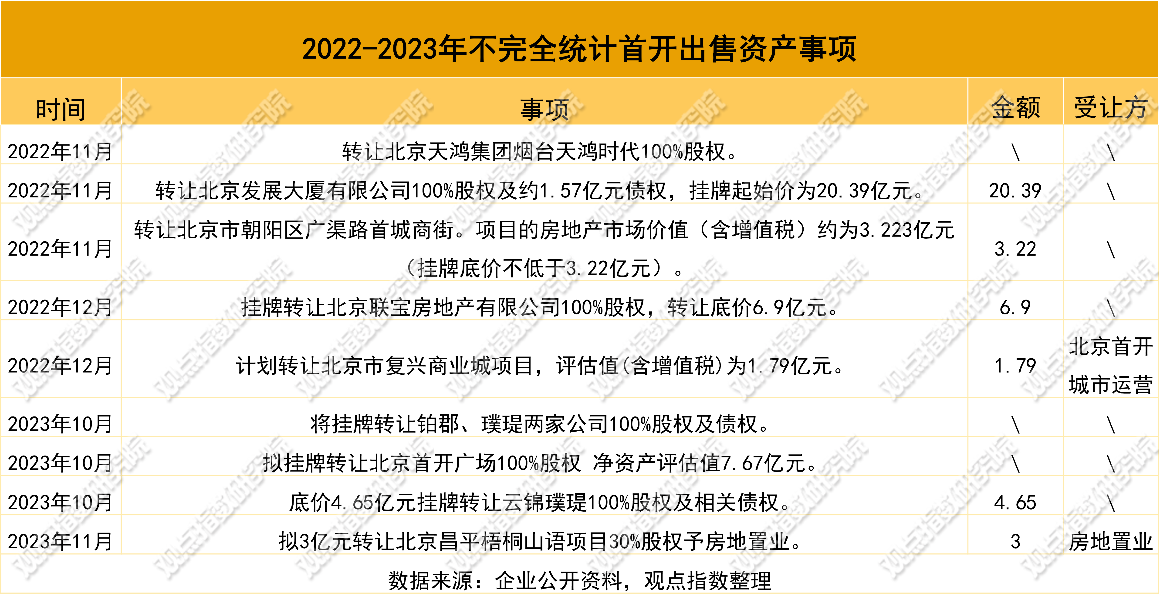

10月,首开挂牌转让铂郡、璞瑅、首开瑞泰三家公司100%股权及债权。铂郡公司主要业务为租赁经营北京市朝阳区新东路8号院45套房产(铂郡商街),合计建筑面积为5414.39平方米。璞瑅公司主要业务为租赁经营北京市丰台区紫芳园四区12套房产(璞瑅商街),合计建筑面积为11736.53平方米,其中11套规划用途为商业,1套规划用途为仓储。北京首开瑞泰商业管理有限公司标经营北京市朝阳区阜荣街10号商业(简称为“首开广场”),合计建筑面积为37633.62平方米。

另外,10月转让的北京联宝房地产有限公司100%股权已有意向方,转让底价6.9亿元。公司主要业务为租赁经营北京市朝阳区联宝公寓项目。

首开方面均表示,这些商业项目自持经营多年,租金收入涨幅不大。若继续持有经营,带来的利润和净现金流有限,未来增值潜力较小,因此对其进行处置有利于快速回笼资金。

11月3日,首开股份拟以非公开协议方式转让持有的北京昌信同泰置业有限公司(昌信同泰)30%股权至北京房地置业发展有限公司(房地置业),价格确定约为3亿元。

据观点指数查阅,昌信同泰成立于2023年2月,目前为首开股份全资子公司,昌信同泰是开发“北京市昌平区昌平新城东区三期土地一级开发项目CP00-1002-0001地块”(梧桐山语项目)的项目公司。

梧桐山语于今年7月29号开盘,截至目前开盘已近四个月,从网签数据来看,梧桐山语共有1199套房源被批准销售。截至发稿,网签数据显示签约套数仅为193套,去化率16.1%。该项目位于南邵镇,地块周边基本处于待开发规划阶段,缺少产业带动,同时周边被保障性住房环绕,对客群的吸引力不强。

对于首开股份来说,做出股权转让回笼资金似乎是一个合理的解释。由于房开项目的结转周期较长,后续建设仍需要不断的资金投入,引入其他公司可以缓解一定压力。此外,首开对于项目的打造也倾向于以合作的方式进行。据2023年半年报数据显示,房开业务项目有168个,其中合营项目占68个,占比为38.69%。

这一点在首开的回应中也得到证实。首开股份表示,公司转让持有的昌信同泰30%股权至房地置业,可以充分利用房地置业现有资金,降低管理成本,提升项目开发建设速度,有利于支持公司经营发展。

据观点指数观察,不论是住宅,还是商业项目,其出售的核心基本是项目回报不可观,持续投入会使流动性吃紧情况加剧的项目。

据观点指数不完全统计,2022年首开股份转让资产的相关事项如若完全成功,可获得不少于30亿的资金。具体来看,8月22日,转让北京联宝房地产100%股权,底价约6.9亿元。11月9日,转让北京天鸿集团烟台天鸿时代100%股权。11月16日,转让北京发展大厦有限公司100%股权及约1.57亿元债权,挂牌起始价为20.39亿元。11月21日,转让北京市朝阳区广渠路首城商街,项目的房地产市场价值(含增值税)约为3.223亿元(挂牌底价不低于3.22亿元)。12月14日,计划转让北京市复兴商业城项目,评估值(含增值税)为1.79亿元。

首开股份资产的接连出售,反映了其重组流动性的迫切性。同样,除了出售资产外,积极融资是首开的另一项安排。

上半年,该公司累计发行债券产品 147 亿(含公司债 50亿,中期票据 97 亿)。经营性物业贷共取得 32.2 亿融资批复额度,期限最长达 18 年。多个项目信托、保债共放款 64.4 亿元。

去年同期,累计新增融资265.7亿元,其中开发贷93.4亿元,信托融资29.5亿元,保债计划7.6亿元,发债135.2亿元。通过融资,首开股份获得了更多的主动性。

就在11月9日,首开股份发行了2023年第七期中票,发行规模为12亿元,债券利率为3.80%,发行期限为三年。本次中期票据所募集资金拟全部用于偿还发行人到期债务融资工具的本金及利息。

销售端承压

首开股份对资产处置的一大动因是房地产市场低迷,销售萎缩,导致造血能力不足。

观点指数发布的“2023年1-10月房地产企业销售表现”研究成果显示,10月份前100房企实现权益总销售金额3052亿元,同比下降4.6%,环比上升9.8%。1-10月份,前100房企累计实现权益销售金额34079亿元,同比下降16.1%。

首开股份销售情况亦不乐观。前10月,其共实现签约面积187.30万平方米,同比降低29.22%;签约金额501.36亿元,同比降低31.69%。距离年度销售目标还差近三百亿,而当前月均销售为50亿,要完成年度销售目标有较大压力。

而在2022年,首开股份实现全口径销售金额869.6亿元,同比降低24.3%,完成全年1080亿元销售目标的80.5%。销售的萎缩直接影响到后续的结转收入。

首开出售资产另一方面则是面临流动性、净利润、债务偿还等方面的指标压力。

企业经营方面,截至今年上半年,首开股份剔除预收账款后的资产负债率为72.16%(2022年为70.5%),净负债率为156.65%(2022年为147.28%),现金短债比为1.21(2022年为1.03),踩中两道红线。

今年前三季度,首开股份净利润约为-25.25亿,同比下降-2970.04%;归属母公司股东利润为亏损30.65亿,同比下降438.1%。

首开方面表示,主要是公司年初至报告期末平均毛利率11.99%,较上年同期下降 9.65 个百分点;非上市权益工具投资公允价值降低;以及确认联合营企业投资损失。

观点指数认为,此前受益于深耕北京的战略,一直以来首开股份的毛利率处于行业较高水平,2020年末仍达到了27.96%。但与其他企业协同扩张,摊薄了归属净利。同时部分扩张的非核心地带项目,毛利空间有限。

截至2023年三季度末,公司筹资流出的资金主要用于偿还债务,即筹资活动现金流出363.06亿,其中偿还债务支付的现金约为281亿元。现金及现金等价物余额为234.43亿元,短期借款为3210万,现金覆盖短期借款水平余量较足。而一年内到期非流动负债为136.1亿元,同比增加33.43%,该指标增幅上升也会引发对未来资金的担忧。

三季度首开股份营业收入326.38亿,同比增加68.37%,经营活动产生的现金流量净额61.44亿,同比增加44.79%。三季度首开股份营业现金比率为18.82%,低于2022年同期(21.89%)。

近期央国企挂牌转让项目或出售资产的动作明显增多。这些企业有一个特征是央企背景。出售资产或存在改善经营质量,努力达到2023年央企考核新标。

据观点指数了解,2023年中央企业经营层面的任务目标,由2022年的“两增一控三提高”变为“一增一稳四提升”。与2022年整体目标相比,不再强调净利润增长,资产负债率的目标由“控”调整为“稳”,增加营业现金比率这一新指标。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。