原报告 | 雅生活的以房抵债方案与应收款压力

物业公司是轻资产行业一般不持有不动产,如何处置这笔物业资产对雅生活服务而言是一个难题。

观点指数 雅生活服务于近日披露了其对于雅居乐所欠部分应付款的详细处理方案。

本次以资抵债方案的落地也将成为行业内的有效参考,从资产质地来看,雅居乐所提供的不动产包含住宅和商业物业,分布于茂名、武汉、云浮等地,用于抵账物业的估值为6640元/平方米,抵消的雅居乐应付金额为2.82亿元,和市场上的销售价格相比已经有一定程度的折价。

本次雅居乐用物业资产进行抵账的2.82亿元贸易应收款其实只占雅生活服务整体应收款的一小部分,其目前仍面临着巨大的应收款压力。

首笔关联方以房抵债方案落地

近日,雅生活服务公告了母公司雅居乐对雅生活所欠应付款的以房抵债方案,这也是行业内首笔真正落地的物业公司与母公司之间用物业资产抵消应收款,以解决关联款项纠纷的方案。由于目前行业内关联地产方对物业公司累积大量欠款的情况普遍存在,因此这笔交易也将为之后类似的交易提供有效参考。

本次雅居乐所欠雅生活服务的款项来源是2021年雅生活服务与雅居乐之间进行的一系列关联交易,由于物业公司会大量承接母公司开发项目,在项目建成及交付过程中会自然产生一系列如前期服务、广告公关、拎包入住等物企为房企所提供的相关业务内容,这便是物企与地产关联方业务往来的主要内容;另外,这部分业务也可以视作母公司对物业公司进行业绩输送的来源。

早在今年2月份,雅生活服务就发布公告对该笔持续关联交易协议进行补充,表示若雅居乐未能支付任何未偿还应付款项,雅生活可以从雅居乐未售物业资产中选择同等价值资产以抵消未偿付的应付款项,抵销资产清单由双方最终确定,包括但不限于写字楼、商铺和商品房。

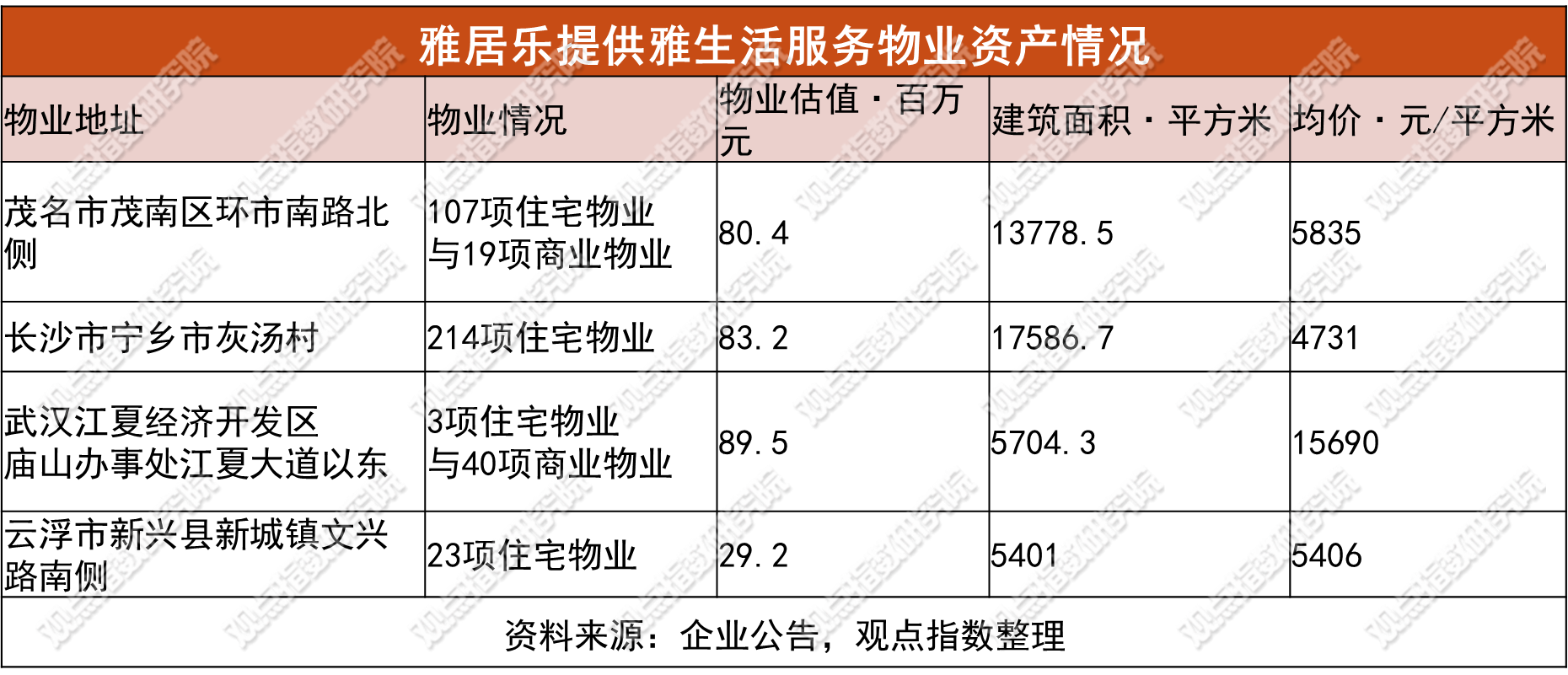

6月30日,这笔交易终于顺利落地,可以及时反映在2023半年报中,本次雅居乐提供给雅生活服务抵债的共包括406项物业,其中347项为住宅物业,59项为商业物业,总建筑面积约为42470.5平方米,分布于武汉、长沙、茂名等地。

交易性质来看,雅居乐通过本次交易减少了2.8亿负债并增加2.8亿销售,雅生活服务则减少2.8亿应收款并增加了2.8亿投资性物业。从雅居乐的角度而言,这笔交易算得上是利好,减轻债务的同时还能缓解去化压力。

而雅生活服务作为地产方面的子公司,其实在这笔交易中实际属于弱势方,物业服务作为轻资产行业一般较少直接持有不动产,本次接收物业资产属于无奈之举。不过,目前市场对物业公司来自关联地产应收款的收回预期本来就较低,以房抵债虽然不能直接收回现金,但接收物业资产也要好于将应收款处理为坏账。

抵押资产价值及处置方案

这笔交易的一个关注重点是抵押资产的估值价格是否公允?

一般情况下,用于抵押的房产是很少能顺利销售和去化的房产,从公告来看,抵债房产总建筑面积约为42470.5平方米,抵押金额为2.82亿元,在包含商业项目的情况下均价也仅约6640元/平,大多分布在三四线城市或二线城市的经济开发区等非核心地带,确实不能认为是高质量的物业资产。

雅生活服务在公告中披露的物业具体细节有限,不过还是可以从提供的地理位置对物业的情况进行大致分析。

从位置来看,位于茂名市茂南区环市南路北侧的物业可能是“雅居乐乐活新城”住宅楼盘,目前最新的销售均价约4600元/平方米,而对应资产在该笔交易中的估值为5835元/平方米,不过由于用于抵账的资产还包含部分价值更高的商业物业,这部分溢价属正常范围。而位于长沙市宁乡市灰汤村的物业则大概率为雅居乐依云小镇,这是一个文旅项目,可查询到的销售参考价约7200元/平方米,而对应用于抵账资产的估值4731元/平方米,折价幅度约34%。

位于武汉市江夏经济开发区江夏大道东的物业或是武汉雅居乐花园,该笔抵押物业以商业物业为主,协议估值约为15689元/平方米;位于云浮新乡的住宅物业或是云浮碧桂园雅居乐大名府,该项目最新销售均价约为6800元/平方米,而协议的约为5406元/平方米,平均折价幅度约21%。

在公告中雅生活服务并未披露住宅和商业物业的具体楼层、位置或用途等信息,即雅居乐给予雅生活服务的物业资产的实际价值还会稍低于同楼盘市场均价。不过,总结来看,用于抵押的物业资产的估值和对应地区的市场售价相比,基本有了一定比例的折价,从市场信息参考可以认为,该估值是相对公允的。

不过,由于物业公司作为轻资产行业一般不持有不动产,早年因重组原因包含有地产开发业务的招商积余,近年也在对重资产业务进行积极剥离,如何处置这笔物业资产对雅生活服务而言也是一个难题。

观点指数认为,一般可能会有以下几种方案(实际情况下可能会是结合使用),其一是将物业长期持有以自用或出租;其二,如果商业物业的性质是社区底商,由于项目所在社区一般也都是由雅生活服务进行管理,其可以在对应项目利用物业来进行多元社区增值服务的开发;

其三,一般情况下物业企业的现金流都较为充裕,但雅生活服务也可以将物业资产质押给第三方来结清供应商的应付款,或用以融资以换取现;

其四,则是将物业资产转手进行销售,这也是最为困难的一种方案。雅生活服务可以利用物业公司内部的员工进行去化,也可以凭借雅居乐的原有销售渠道继续协助销售。无论如何,在目前的市场环境中都只能做好长期缓慢去化的准备,此举也相当于把去化压力从房开企业雅居乐转移到了物业企业雅生活服务身上。

仍然高悬的应收款压力

本次资产抵让对应的2.82亿元应收款是雅生活服务与雅居乐在2021年进行的关联交易,而这实际只占雅生活服务目前应收款的一小部分,其仍然承担着较大的应收款压力。

数据来源:企业公告,观点指数整理

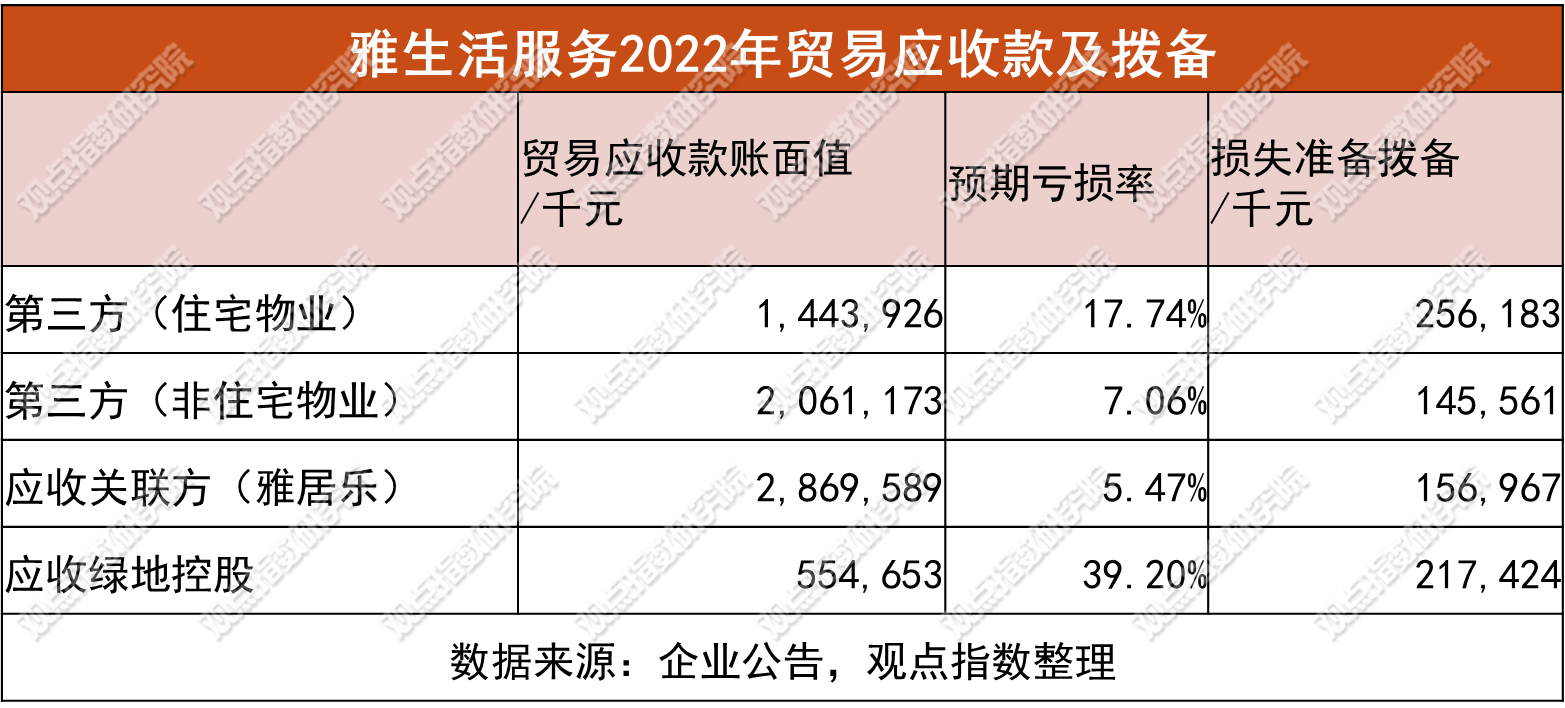

截至2022年底,雅生活服务贸易应收款总额约69亿元,占2022年营业收入的44.9%,占资产总值的比例30.5%,且较上年大幅增加约30亿元;其他应收款总额为39亿元,较上年增加25亿,账期方面健康度同样较差,1年以上贸易应收款的比例已经高达19.5%。

或是行业环境变化的原因,雅生活服务2022年大幅提升了其减值拨备的比例,新计提约7.8亿元贸易应收款亏损准备。从雅生活服务对地产贸易应收款的细节处理来看,雅生活对来自雅居乐的贸易29亿元应收款确定的预期信贷亏损率是5.47%(2021年为1.74%),计提坏账约1.57亿,雅生活服务表示对应实体具有履行其合约现金流量责任的较强能力,且并无过往亏损经验,在各组贸易应收款中,雅生活对来自雅居乐款项的计提比例也是最低的。

而对绿地5.5亿元的贸易应收款则计提了2.17亿的减值损失,对应的预期信贷亏损率为39.2%,比例要大幅高于对雅居乐的贸易应收款计提。(雅生活服务于2017年收购了绿地物业全部股权,双方也进而达成了长期合作关系,绿地开发项目会部分直接交付给雅生活进行管理,在这个过程中自然也产生了大量的业务和款项往来。)

从雅生活服务对来自雅居乐和绿地的贸易应收款计提比例差异可以看出,其对关联方雅居乐的款项回收仍有较高的预期。从实际情况来看,雅居乐也确实有用物业资产抵账款的动作,但考虑到目前环境下房开企业状况和项目去化难度,5.47%的拨备率和整体相比仍是偏低的。

近年来,雅生活服务在城市服务(环卫)领域持续耕耘与发力,2022年收入增速达88.3%,占比已经突破9%,这会给企业带来额外的营收和利润,但G端业务带来的应收款问题同样也值得关注。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。