分化加剧 | 信用表现报告

随着2023年的到来,近期融资政策松绑或利好中资国有及头部民营房企的外部融资渠道,加剧了房企间的信用分化。

观点指数 新的一年,经济强复苏预期中,深受影响的各行各业对未来都有更多憧憬,期盼涅槃重生,成为增长的一环。从地产、商业、物业,到产城、物流、租赁,再到文旅、康养、金融资管等领域,一时间尽显“春风吹拂,万物生长”的美好希望。

我们知道,具体到行业、企业与个人则仍然会面对许许多多的不同问题和挑战。没有人能预测疫情是否彻底远离,经济增长的各驾马车又会在重启过程中遭遇多少波折,但坚定的信心是最重要的。我们相信,无论是科技产业、房地产行业还是消费领域,都将在新起点上以高质量发展为目标构建出更多新的模式。

不舍昼夜,只为万物生长的春天。

观点指数长期监测行业数据,关注重点企业,每年定期推出《卓越指数 • 2023房地产年度卓越表现报告》,盘点这一年地产行业的发展走势,从全面的视角解析行业未来。

以下为其中的《2023上市房企信用卓越表现报告》及研究成果,更多请点击2023观点房地产卓越指数 - 观点网 (guandian.cn)

上一年,房地产行业分别受到销售、融资与估值的严峻考验。“马太效应”被进一步放大,“展期”与“延付”的字眼频频出现。随着2023年的到来,近期的融资政策松绑或利好中资国有及头部民营房企的外部融资渠道,加剧了房企间的信用分化。

观点指数认为,房地产行业更为持续的复苏仍将依赖于住房需求的稳健恢复。

此外,获许发行中债增担保境内债券的房企数量可能会进一步扩增。与此同时,中债增将降低资产的抵押率要求,因此无疑会利好获选房企的发行额度以及担保费用的优化。

房地产“金融16条”政策增强了银行向房地产行业放贷的意愿,截至2023年2月28日,超过50家房企已与24家银行签署了战略协议,授信额度总计达3.1万亿元人民币。此外,政策决策方面通过窗口指导促使国有四大银行为5家头部民营房企发放以国内资产作为抵押品的境外贷款,帮助房企偿还包括美元债券在内的境外债务。

此外,暂停13年的上市房企股权再融资于11月末恢复,这将助力母公司实力雄厚且愿意提供支持的境内及H股上市房企去杠杆或进行规模扩张。

尽管利好政策意在助力房企摆脱现有危机,但是哪家企业可以获得最优的信用表现,重拾投资者信心,需要系统且公正地评判。

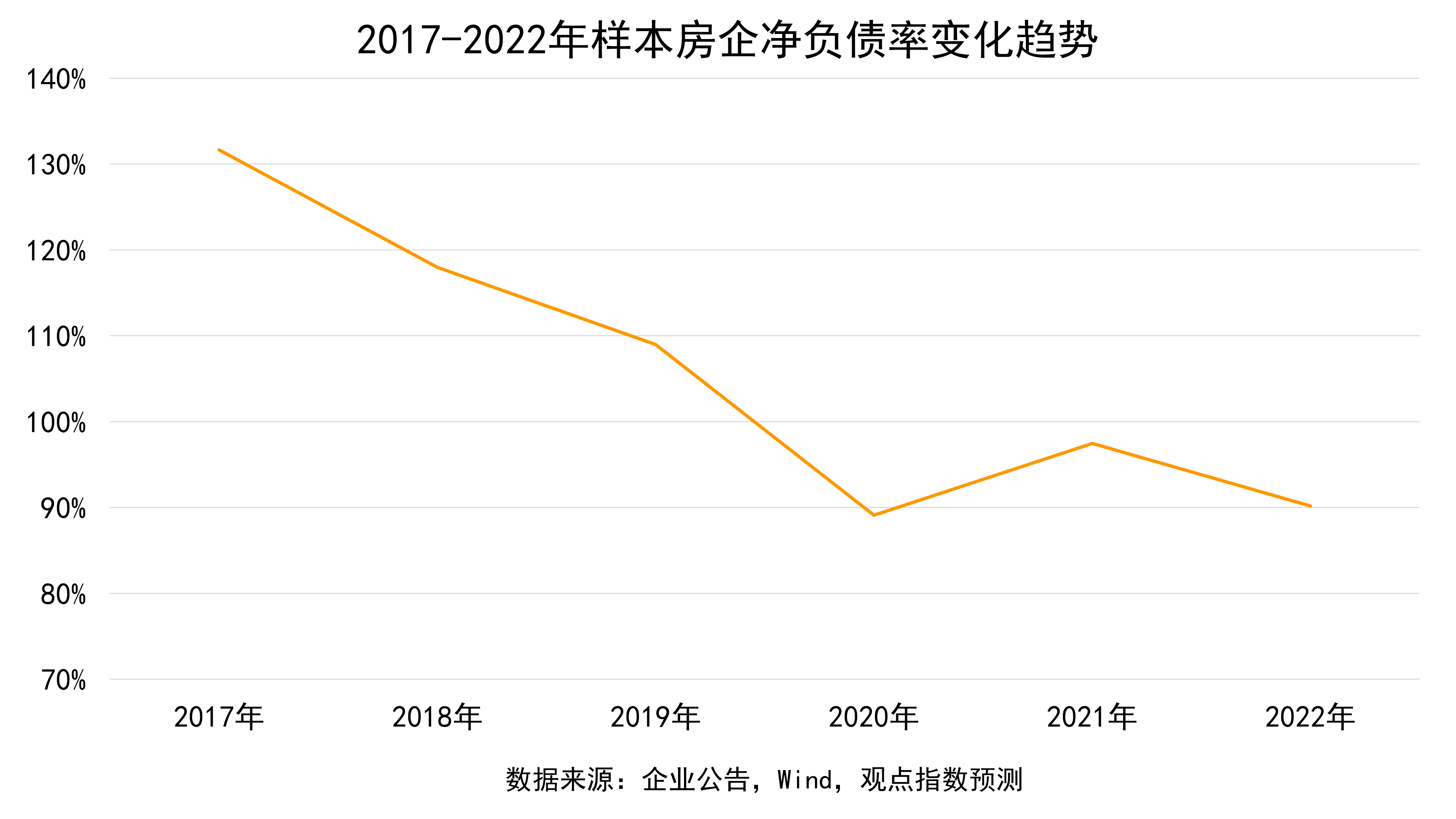

本报告主要从负债水平、现金周转水平、ESG评级实力以及主体评级情况等方面,对行业进行研究,发现行业负债水平持续优化,由2017年净负债率均值水平达到峰值173%后逐年下滑,至2022年末预计回归至79%。

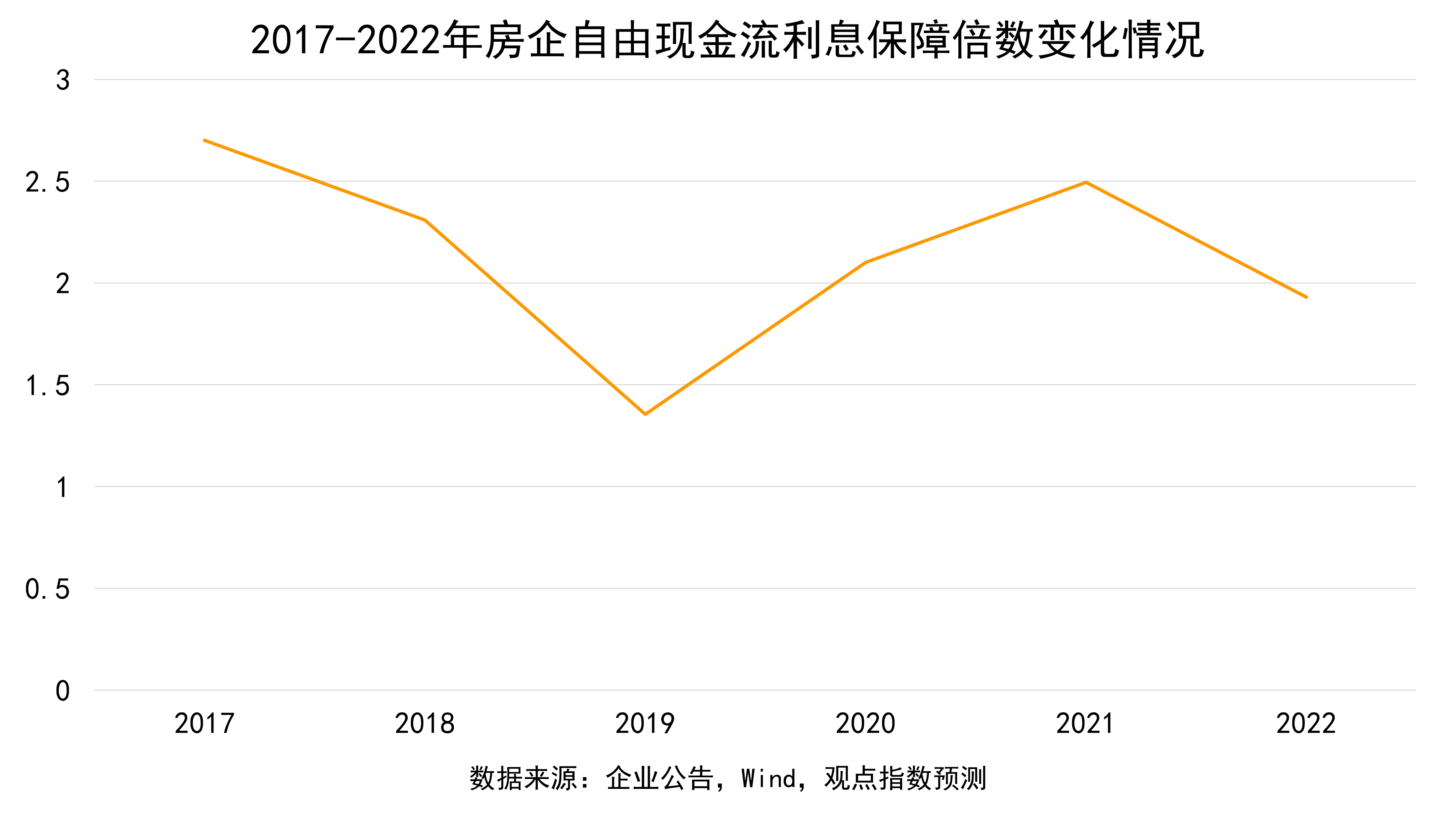

不过企业自有现金流对于利息偿还的保障度却在下降,2019年样本企业中该指标尚在6.8倍,2022年下滑到了1.92倍。自有资金的压力只增不减,房企复苏之路依旧困难重重。

另外,房企评级经历了大面积“折损”以及“主动撤销”。对于不断下调的评级,部分房企只能宣布主动断更。如今,标普、惠誉、穆迪等国际评级机构的评级,或许不再是昔日锦上添花的“光环”。

总而言之,在多变的融资环境中展示积极态度、维持灵活度和主动性,将是保持市场信心的关键。

“降杠杆”效果显著,分化程度只增不减

当前,投资者对于房企的信用评估,不敢奢望“高增长、急扩张”,而是真实债务水平。观点指数认为,房地产本身的业务属性在经济滞缓的今天抗风险性不强。因此,足以优化债务,甚至“循环”债务的房企更具备竞争实力。

从净负债率指标来看,自2020年以来,行业负债率水平进一步下降,2020年样本企业净负债率(带息负债净额与净资产的比例)同比下降10.97%;2021年同比上升5.65%;2022年该项数据下降6.58%。

观点指数分析,其中部分原因是“三道红线”的严格落实以及贷款集中度管理政策的效果显著;另一部分原因,许多民营房企融资通道在2022下半年基本关闭,可以发债的大多是优秀国央背景企业。换而言之,样本池中靠近“极大值”的比例减小,整体负债率水平自然会下滑。

行业净负债率中涉及到的带息负债,受三道红线和银行集中度管理等去杠杆政策的影响更为显著。由于带息负债的主要构成是银行贷款和信用债等,这类融资在2020年以来受到严格的限制,以至于2022年底央行强调要满足房地产行业合理的融资需求。

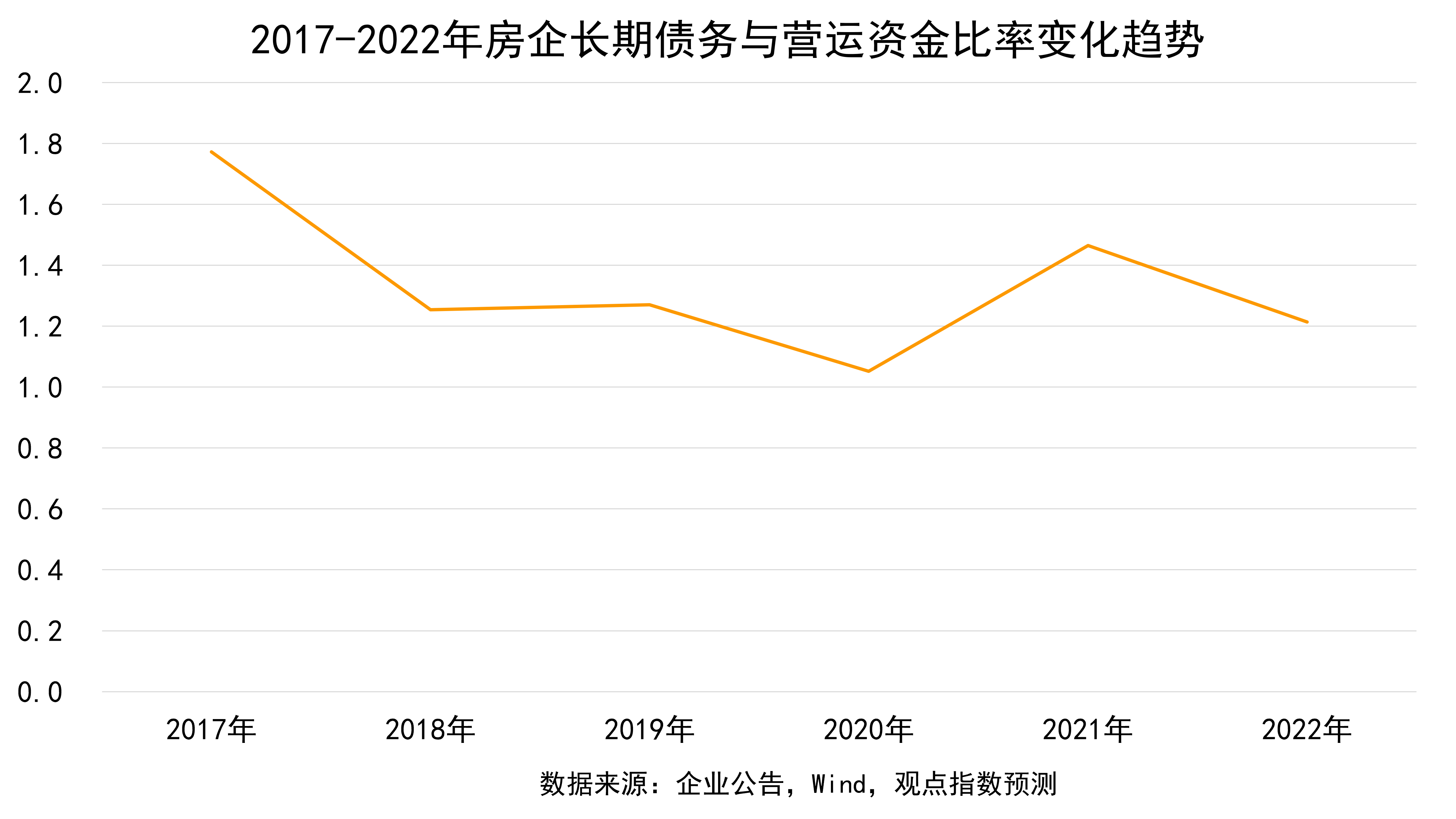

“长期债务与运营资金比率”作为“净负债率”的补充指标意在表明房企对于长期性债务,尤其是银团贷款以及中期票据等债务的规划能力。2022年该项指标约为1.20,基本与2018年和2019年水平相近。

观点指数分析,长期债务对于房企而言是利弊共存的,一方面缓解了短期债务可能带来的变现压力,但是期间承担的利息费用会对现金流造成损失。

观点指数认为,这一指标的合理区间应该在1.0-1.4之间,既可以维持债权融资所带来的资金补充,也可以有充足的运营资金抵抗突发事件。

另一方面,股权融资的重启对于净负债率的降低是一个利好消息,可以扩增获批准企业的归属于股东权益;然而,当前只有少数企业宣布了定增计划,整个房企的降杠杆之路还有很长。

受限于银行端和债券端融资,2022年,样本企业总的带息负债规模增长缓慢,为4.8%;同时净负债率下行的幅度为6.58%。

同期,净负债率的分母即总净资产增长了20%,其中归母权益增长了15.23%,而少数股东权益增长了28.13%。少数股东权益的迅速增长,表明房企正在加大与其他房企在项目层面的合作,一方面可以减少项目资金压力,分摊项目风险;另一方面做大净资产规模,拉低净负债率,以满足监管要求。

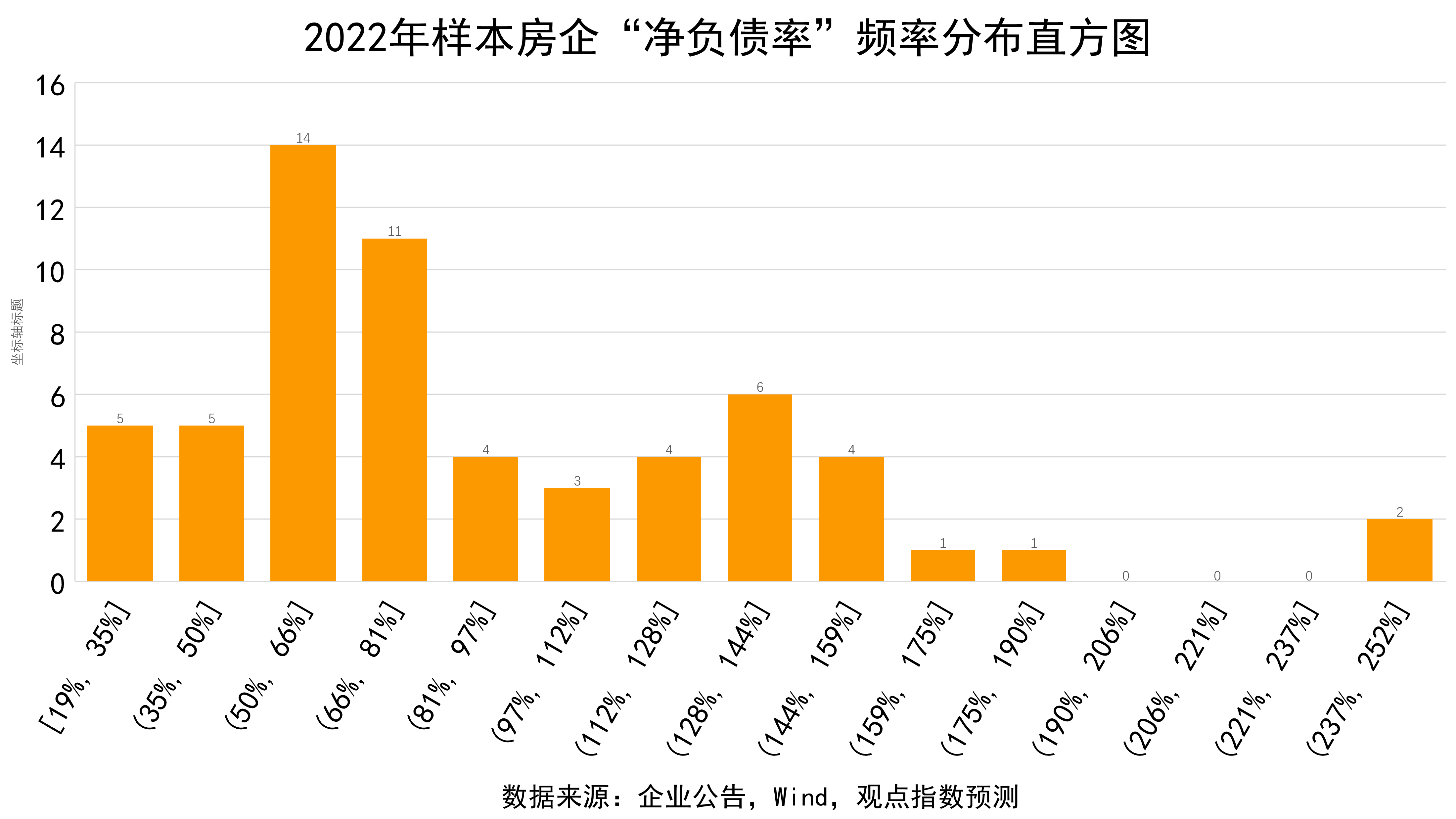

在净负债率指标的分布上,分化现象依旧十分显著,接近65%的房企该指标在50%-97%区间内。而且观点指数统计,2022年共计有22家样本房企出险,其中17家净负债率超过120%。

2022年,各级监管部门出台了一系列稳楼市政策,试图从供需两端入手,为行业注入流动性。其中,前期政策主要在需求端发力,通过各种手段降低购房门槛,并保证民生需求。到年末,苦苦支撑多时的房企也开始享受来自金融机构的政策支持。

如今,“三支箭”已然落地近3个月,但对房企流动性的改善并不及预期顺利。 “雨露均沾”现阶段看来是无法实现的,部分出险房企仍未获得相关支持,预计行业将出现新一轮分化。

应付账款周转率出现小幅回弹,现金储备难言乐观

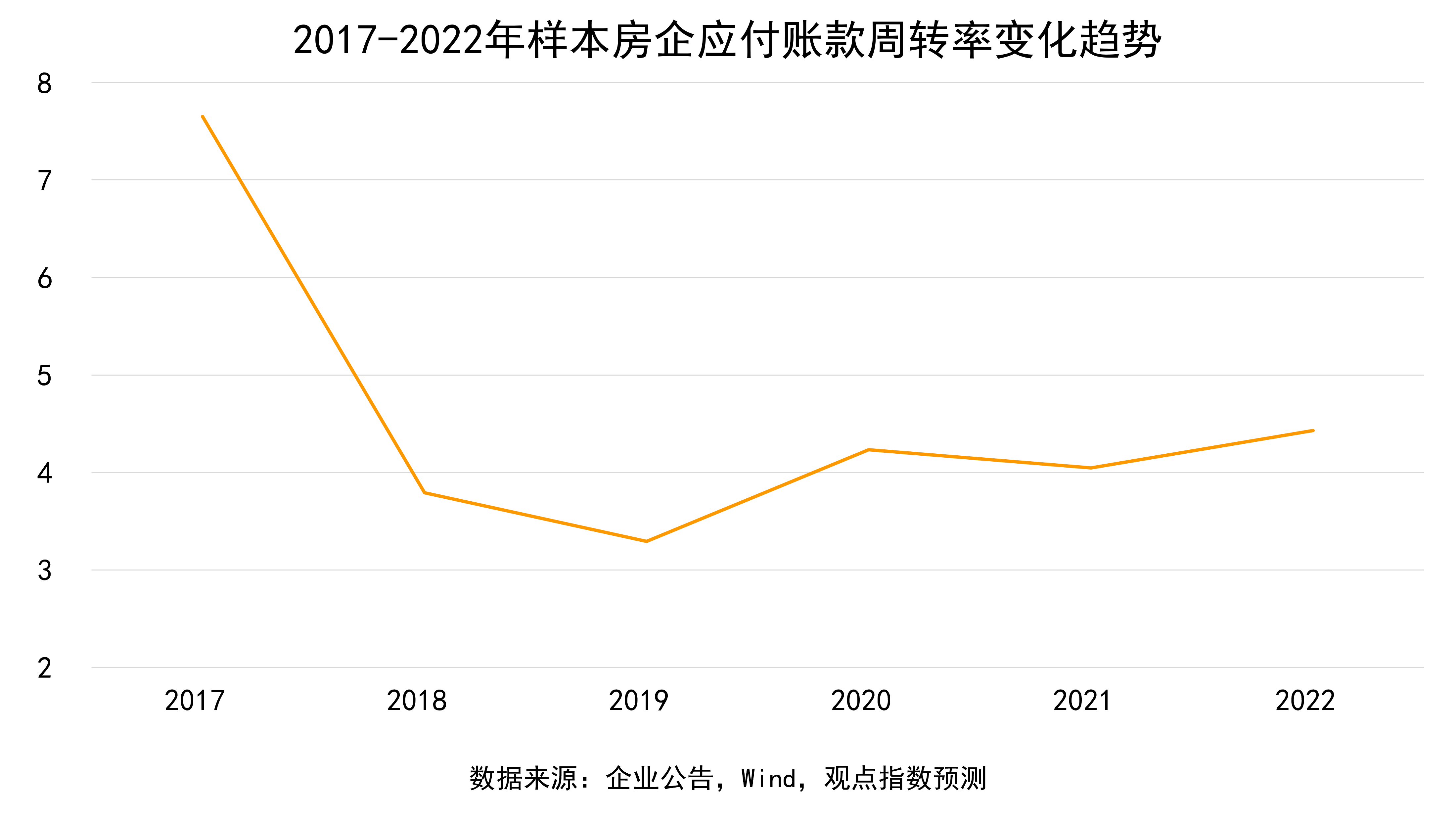

观点指数持续关注企业的应付账款周转情况,并将其视作反映企业在产业链中议价能力与账务管理能力的重要指标。

不同于建筑公司,房地产企业金融属性更高,且主要债务来自于债券以及银行贷款。所以,“应付账款周转率”便可以更直观地展示房企使用供应商资金的能力。

简而言之,房企应付账款周转率越高,说明在贸易关系中居于劣势地位,总是要被倒逼着偿付欠款。

观点指数认为,房企合理的应付账款周转率来自于同行业对比以及企业历史水平,2022年预估合理区间为3.5-4.0。然而,从实际数据来看2022年该项指标上涨幅度约10%,恢复至2020年左右的水平。

观点指数认为有两点原因,其一,2020-2021年总负债规模在迅速走高,规模同比增长13.3%,但主要是非带息负债的规模在上升,而且带息负债规模增长受限,这便突显出2022年非带息负债居于高位;其二,2022年整体应付账款规模不高,区间在20-55亿左右,较小规模的变动也使得整体周转率的变化十分明显。

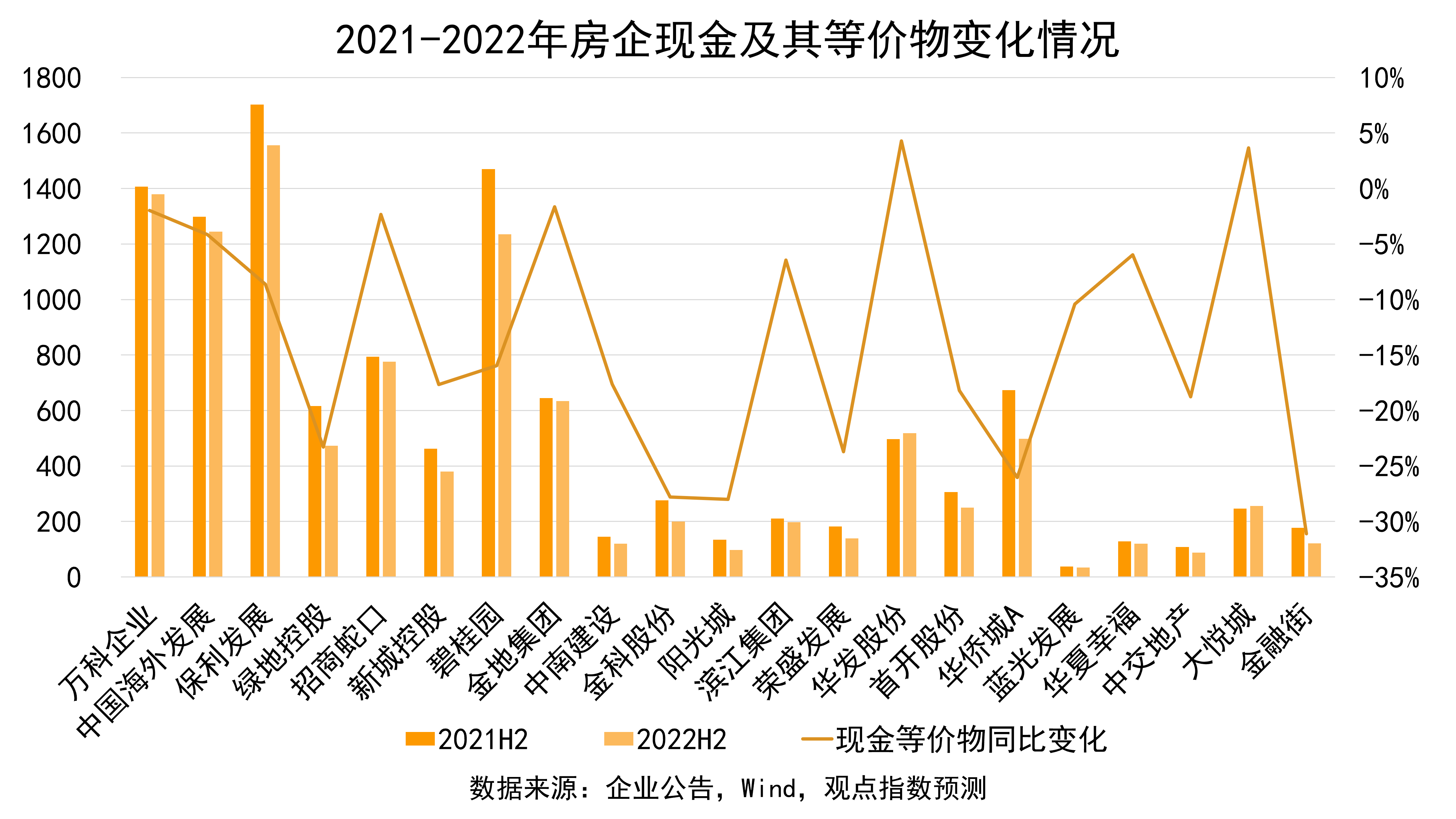

从现金储备角度来看,当前行业现金流与自身历史水平相比依旧是低位水平。

从历史情况看,自由现金流利息保障倍数2020年同比下降30%,2021年同比上升22.94%,2022年预计同比下降30.24%,主要是得益于经营现金净额的提升不足以抵消融资现金流的减少。

不仅如此,自2021年以来,受集中供地政策以及流动性收紧的影响,土拍热情下降,企业经营现金流支出有所下降。与此同时,全年行业净利润规模增速有所下降或停滞不前,接近86%的企业出现增收不增利的窘境。

值得关注的是,2022年行业整体的经营现金流净额情况不甚乐观,受行业景气影响,房企销售额有所下降,行业经营性现金流流入受到波及。

同时,受预售资金监管趋严的影响,部分预售资金无法自由支配,房企存在一定量的限制性资金。住房按揭贷款的额度紧张以及延缓发放,也对房企收到预售资金的时间产生一定影响。

从利息规模来看,受三道红线政策影响,房企主动降低有息负债规模,加上货币政策较为宽松,所以2022年中期样本企业的财务费用规模同比下降了3.8%。

主体评级情况堪忧,信心恢复是漫长过程

经营压力势必会影响投资者情绪,2022年主体评级情况不容乐观。伴随房地产行业持续承压,自2021年下半年以来,标普、惠誉、穆迪三大国际评级机构下调内地房企评级或展望已达到数百次。

观点指数统计,截至2023年2月28日,在穆迪的评级中,当前还维持“投资级”评级的房企仅剩下万科、中国海外发展、龙湖集团、越秀地产、中国金茂、华润置地、保利发展这7家,国央企的安全系数显而易见。

此轮集中下调房企信用评级的原因主要有两点,其一是投资机构对于房地产行业估值以及未来收益抱有悲观预期,其中现金流匮乏是不可忽视的原因;其二,个别民营房企财务状况不佳,从而面临流动性风险,集中展期事件频发引发连锁反应。

国际机构评级直接影响海外债券的发行,信用评级越高,外资的认可度越高,有助于降低发行海外债的难度以及财务费用。

评级下调对于2015-2020年高速发展且依靠海外债券的企业而言是致命的,这将导致房企的融资难度加大,平均融资成本抬升,从而进一步影响海外融资。

观点指数统计,2022年1-12月,房地产行业海外债发行规模不足40亿美元,同比大幅下降69.4%。

或许“主动退出”也是无奈之举,2022年诸多房企选择撤销海外评级。全年发生近20次房企评级撤销事件,其中10月份就多达11次,在涉及撤销评级的22家房企中,有过半数量的房企为主动撤出。

据统计,金辉集团、中骏集团、新城控股、正荣地产、弘阳地产、首创置业、鑫苑置业等房企均主动撤销境外评级。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。