原报告 | 阳光城债务与净资产

阳光城近期事件看似是股权激励与债务纠纷,但反映出在下行周期中企业控制权下降即净资产的“亚健康”状态。

观点指数 近期,阳光城有两件事情引起资本市场关注。

其一,11月1日,阳光城针对此前的“0元持股”计划发布针对深交易所关注函的回复公告。在回复中,阳光城表示,本次员工持股计划是公司积极面对当前严峻复杂的经营局势做出的重要举措。目的是为留住并吸引优秀人才,符合公司中长期发展利益。

其二,阳光城嘉世国际有限公司因853.74万美元的未付本息金额被香港法院颁布清盘令,为大型中资房企近年来在香港的首例。

据观点指数了解,嘉世国际是阳光城集团全资子公司,也是唯一的境外发债主体。如果此次事件落实,以最坏的情况讨论,阳光城近2-3 年都将丧失境外市场的融资渠道。

10月27日,阳光城相关负责人回复称,目前事件没有新进展,上述债券本息尚未还清,公司将继续和债权人沟通协商。

观点指数认为,阳光城近期事件看似是股权激励与债务纠纷,但反映出在下行周期中企业控制权下降即净资产的“亚健康”状态。

展期与变现或是致净资产缩水的直接原因

去年年末伊始,阳光城因美元债务纠纷备受资本市场关注,当时投资者普遍只关注其流动性存在的隐患。

事件发生后,阳光城即表示,受宏观经济环境、行业环境、融资环境叠影响,拟将嘉世国际所发行的部分境外债券向全体境外美元债持有人发起要约交换及同意征求。

事实上,行业普遍低估此次下行周期的强度和时长。这笔债券原到期日为2023年2月12日,本已经获得超过85%的投资人支持。当时,阳光城11月份所有到期公开债务已完成展期,债务风险暂时解除,对应二级市场的股价也有显著涨幅。

但是,今年下半年的法律纠纷事件并没有因阳光城的积极展期而停止,该事件的关键依旧落足于净资产。

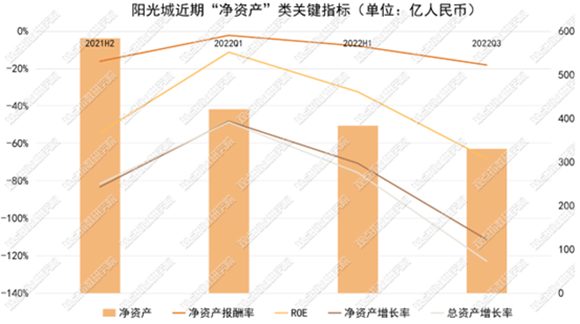

数据来源:企业公告,观点指数整理

上述数据表明,阳光城经历一系列债务清偿行为后,净资产缩水较为严重。而且,展期与变现等都无疑造成原本优质的资产外流。

对于地产行业而言,企业净资产下降在会计层面主要由于利润亏损与资产流失。阳光城近期净资产收益率平均维持在-25%的水平,这一指标略高于净资产下降的幅度17.4%。而根据总(净)资产与净亏损相对变化规模推测,在偿债方面,去年10月至今年10月,阳光城的变现规模接近500亿元。

在实践层面,观点指数发现,房企负债规模往往与企业净资产呈正相关关系(62家样本企业的R约为0.47),自2021年第3季度开始,阳光城的融资现金流平均流出约为20亿元,这同样与净资产的下降有相关性。

或许对于出险企业而言,净资产的恢复比销售恢复更能振奋人心。

在房企行业,对于控股公司的清盘呈请并不是个例,例如大发集团、新力集团、中国恒大等不少企业都陷入过类似的风波。

“清盘事件”一个不容忽视的因素便是母子公司控制权问题,阳光城曾经针对控股关系在公告中披露过,截止到2021年年末,嘉世国际净资产、净利润未达到阳光城最近一期经审计净资产、净利润绝对值的10%。这便说明其影响力有限,投资者对该境外主体的信任程度也将受限。

也因此,阳光城通过嘉世国际在境外发行的新加坡交易所挂牌的两只债券,并没有赶在30日豁免期内支付利息,寻求展期最后未能如愿。

优质资产的变现同样导致实际控制权的收缩。

首先是在股权方面的变动,阳光控股有限公司与阳光城存在控制权关联,而且是兴业银行的重要持股大股东。据悉,阳光控股持有兴业行银约4.97亿股股份,持股比例为2.39%,其中2.43亿股已经进入质押状态。

去年10月,阳光城将持有万物云的2.91%股权转让,变现30.52亿元;今年5月,将核心资产龙净环保15.02%股权转让给二股东紫金矿业,涉及金额约为17.34亿元。

在实体资产层面的“变现”力度依旧不容忽视,今年中报月前,阳光城将持有的永康众泰小镇6宗地转让予滨江集团全资子公司缤慕公司,股权转让价14.98亿元,同时转让了对应的33.04亿元债务。

与中国华融的合作中,阳光城还获得来自集团层面的实际改善。

2021年底以来,包括银保监会、央行、国资委等监管层不断发声,支持鼓励AMC通过直接收购困难房企银行债权等方式化解地产金融风险。

2022年1月,金融管理部门召集几家金融AMC开会,研究AMC按照市场化、法治化原则,参与风险房地产企业的资产处置、项目并购及相关金融中介服务。

观点指数认为,此轮AMC援助力度普遍集中于项目层面,与之合作的出险房企并没有摆脱本质上的债务危机。

观点指数分析,因中国华融不少业务都与房地产相关,部分AMC的地产风险敞口不小,“贵人相助”的策略有实现难度。

例如在2021年年报中,中国华融就透露,净亏损为人民币661.6百万元,主要是由于部分房地产企业客户经营及财务情况恶化,履约能力下降,华融融德当期确认了较大信用减值损失。

由于出险房企资产参差不齐、债务债权问题复杂等,与AMC的合作进程仍较为缓慢,大多都停留在协议阶段。

少数股东权益与权益销售额错配

在净资产组成层面,阳光城存在不容忽视的错配现象。

具体来看,阳光城2016年少数股东权益占比30%,2017年占比43%,2018年占比50%,2019年占比52%,2020年占比48.2%,2021年占比57%。而权益销售额2016年、2017年均为90%以上,和少数股东权益占比差距很大,说明这两年其股权并未形成控股权,而是更多以债权形式存在。

在随后的2020年与2021年期间,阳光城权益销售额占比分别为64.02%和64.04%,虽然仍然与少数股东权益占比有差距,但差距明显减小,说明股权与控制权逐渐汇拢,非并表类负债情况有所改善。

阳光城表内净负债率本就处于较高水平,叠加部分会计层面未并表的部分,偿债前景并不乐观。

此外,阳光城2017年长期股权投资为19亿,2018年93亿,到2021年增加至287.99亿元,近五年期间增长超过10倍,这主要是由于处置合作项目资产所致。

从另一个角度分析,说明2018年后净负债率大幅下行,可能在于部分负债转移至表外,但这部分需要进一步考究。

从错配问题出发来看,母公司信用状况也面临较大压力。

截至2021年上半年末,阳光城母公司福建阳光有限公司(福建阳光)持有阳光城34%的股权,并控制其44%的表决权。

福建阳光的流动性吃紧但可控,尽管母子公司关联性为弱,不过评级机构惠誉认为,由于两家公司有时共用银行授信额度,福建阳光的财务困境或会进一步限制阳光城融资渠道的畅通。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。