原报告 | 绿城管理视角看代建赛道发展

维持企业整体稳定,以更优势的条件争取政府代建业务中标或许更能够实现长远发展。

观点指数 地产行业经历下行周期以来,过去资本无序扩张积累的长期风险隐患暴露,部分企业的估值迅速下滑。

相比之下,代建由于轻资产属性,在下行周期中展示出了更强的抗周期性。加上由于针对烂尾项目的保交房方针以及政府主导的保障类租赁住房建设占比持续提升,代建行业或将迎来更多的发展空间。

因此,观点指数以绿城管理的视角,剖析代建赛道的现状和发展。

目前,代建行业盈利效率较高,叠加其他因素主导下,入局代建业务的房企增加。大量同行涌入,直接的影响是市场竞争增加,计费模式上也转向了风险共担模式,同时存在确认收入周期变长的可能性。

通过研究对比绿城管理业务的构成,观点指数认为,未来代建赛道拉开差距的关键或许在于获得政府代建业务的能力。当下维持企业整体稳定,在政府业务竞标中抢占市场份额或许更能够实现长远发展。

价格主导市场竞争,收费模式有转变

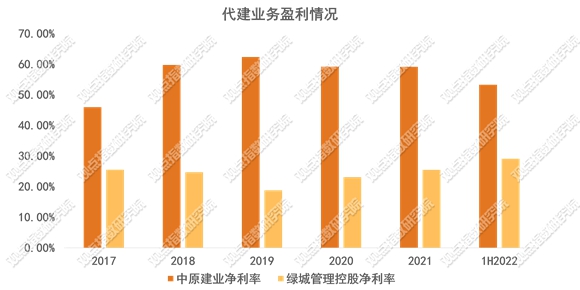

首先,代建行业盈利效率较高。以绿城管理和中原建业的盈利指标来看,绿城管理主营业务一直维持着较高回报率,2017-1H2022年间毛利率均值为49.29%,2022年最新数据为50.44%;同一周期内的净利率均值也是远远高于房开业务的均值水平。

同样,中原建业的盈利指标也展示出代建服务具有较高效的盈利能力。

数据来源:企业公告,观点指数整理

虽然目前分拆代建业务上市的企业较少,但是大部分上市房企均有入局该领域,如金地管理、雅居乐房管、华润置地、保利、阳光城、万达等企业。

除了代建业务高回报的商业模式以外,随着行业风险增大,出于保存团队和管理能力以及平缓周期波动(弥补新房销售面积下降的新业务增长点)等原因,近几年入局代建业务的企业迅速增多。

入局代建的企业变多,直接的影响是市场竞争增加,委托方对代建效果的要求提高,计费模式上也发生了改变。根据绿城管理的收费标准,由委托方承担的费用一般包括筑派团队基本管理费、委托开发管理费及项目业绩奖励。其中两种管理费是依据在建面积或者施工进度按照合同结算的基础收费,不承担销售风险,而业绩奖励则与销售额挂钩。

一方面,大量同行入局代建业务,给代建的基础收费带来了较大的竞争压力(价格下行)。援引媒体报导,部分中小型代建企业入局后,费用报价甚至只有品牌企业的一半,利润空间被大幅挤压。

另一方面,虽然“保交楼”要求下,盘活不良资产为代建行业带来了一定机遇,但是目前AMC和中小房企,为了降低项目风险,都倾向于降低基础收费、提高业绩奖励占比的风险共担模式。

从绿城管理披露的数据来看,虽然以往商业代建毛利率小幅高于政府代建,不过收费模式的变化可能会一定程度上影响收入的确认。

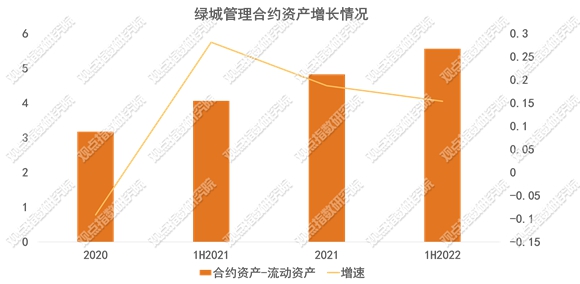

绿城管理披露的资产情况显示,合约资产(合约资产体现的是公司项目已履约义务但是相应尚未达到合同约定收款要求的款项)增速近期回归高位。尤其是当前新房销售放缓的背景下,该部分项目的代建费大头由于与销售挂钩,将存在确认收入周期变长的可能性。

数据来源:观点指数整理

政府代建业务将拉开与同行差距

观点指数认为,未来代建赛道拉开差距的关键,或许在于获得政府代建业务的能力。

近年中央和地方密集出台政策,加快发展保障性租赁住房,我国初步计划“十四五”期间40个重点城市新增650万套(间)保障性租赁住房,其中2022年计划完成240万套。由此可见,保障性租赁住房将迎来一轮爆发式增长,为整体代建市场提供了良好的发展机遇。

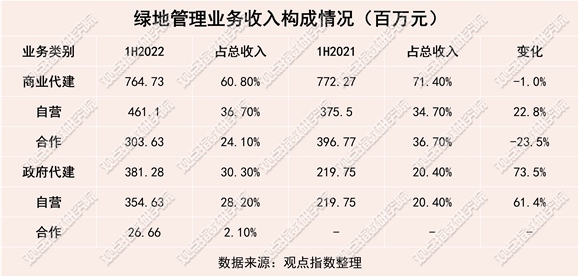

中报数据也显示,政府代建业务存在着较大空间,绿城管理的政府代建收入达人民币3.81亿元,占整体收入的30.3%,与2021年同期的2.2亿元相比增长73.5%。

除传统安置房外,公租房、人才公寓、共有产权房等多种新业态保障性住房建设需求增多。近年来,多轮集中供地结果显示城投平台拿地比例提升,相应的产业园区、产城融合、市政配套设施的建设服务,同样为政府代建业务提供了较多机会。

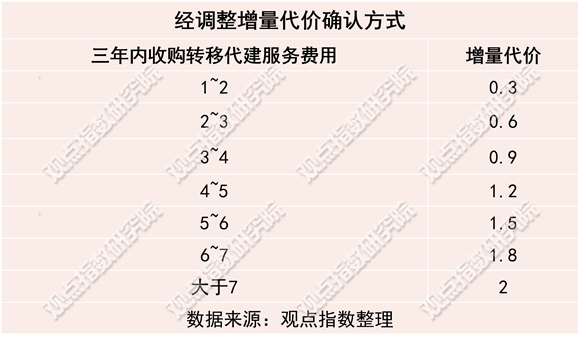

值得一提的是,代建赛道的企业也正积极寻求规模扩张(这里同样以绿城管理为对象),以追求规模化、标准化和品牌效应。年初,绿城管理公告,签订协议收购浙江熵里建设60%股权,固定代价4亿元,及根据收购事项完成后三年期间目标公司新增代建项目的未来可收取服务费用经调整增量代价最高金额为2亿元,即总对价最高达6亿元。

从中报披露数据来看,上半年绿城管理已经支出了4亿元的大额对价,而这一笔钱已经占了2021年净利润的70%,更是超过往年净利润。据企业披露,标的公司资产及负债公平值3.58亿元,扣除非控股权益后,与支付代价差额产生商誉2.12亿元。

仅从指标上看,这一笔收购似乎与公允交易有所偏差,不过这是由于协议中存在2022-2024年绿城管理从中获得分别1.2、1.3和1.5亿元除税后利润的对赌条款。

将这部分保底利润考虑进去后,在不考虑货币时间价值的情况下,绿城管理三年内可获除税后保底利润为2.46亿元,确实是兼具价值和意义的一项收购。

不过,有意思的是,公告并未进一步明确解释增量代价。三年内服务费用低于4亿元时(同时转让方持有的40%权益失去分配收益权利),转让方需补足差价至4.1亿元,然而却还能获得最高0.9亿元代价,其中的操作似乎有点错综复杂(而且公告中的措辞需要琢磨,其陈述“受让方有权利要求”而不是“转让方有义务承担”与保底利润间的差额),因此受让方亦有可能承担一定风险。

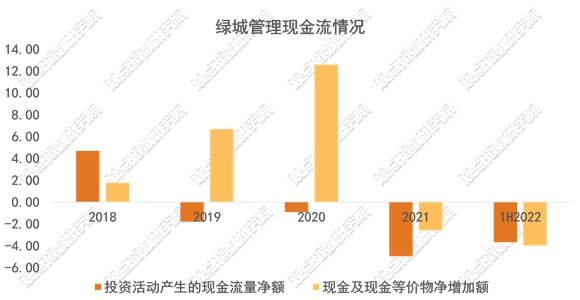

近年来绿城的规模扩张同样小幅度影响到了现金流的稳定,因此未来政府代建市场较大。

程度提升的情况下,观点指数认为维持企业整体稳定,以更优势的条件争取中标政府代建业务,以及更厚实的底蕴在竞标中抢占市场份额的战略,或许更能够实现长远发展。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。