文旅发展:识变从宜

逆水行舟、不进则退。困局之下,部分稳健发展的文旅企业并未放弃业务的拓张,而是更加求新求变。

后疫情时代,经济变化和行业调控仍在进行中。当下,房地产高杠杆的发展模式弊端、高负债及各类财务资金问题成为伫立在企业面前的大山,并给企业发展带来诸多不利影响。如何实现可持续的稳健发展,是企业需要明确的首要问题。住宅业务之外,多元化赛道的物业、物流、产业等也迎来新的发展机遇,如何实现自身突破值得思考。

为此,观点指数研究院在长期跟踪企业动态、市场发展、行业经济的基础上,采用企业访谈、数据收集、调研等手法,结合专业的数据分析和深度的研究,全方位多维度地剖析当前行业各业态各领域的发展现状,并且对标杆企业项目、产品模式进行综合探析,在2022博鳌房地产论坛现场隆重发布《观点指数·2022中国房地产行业发展白皮书》(影响力指数·2022年度地产风尚企业表现报告),与各方企业共谋划,同成长。

以下为“2022上半年文旅发展报告”及研究成果:

观点指数 近两年受困于新冠疫情的持续,国内外旅游业务始终未放开,大部分文旅企业都陷入了经营困境,勉强依靠补贴度日。

而地产行业同样处于历史低谷,越来越多企业身陷偿债危机,急于变卖资产"回血"。因而对于上述房企而言,资金沉淀大、回报周期长的文旅板块自然会被第一时间摆上货架。

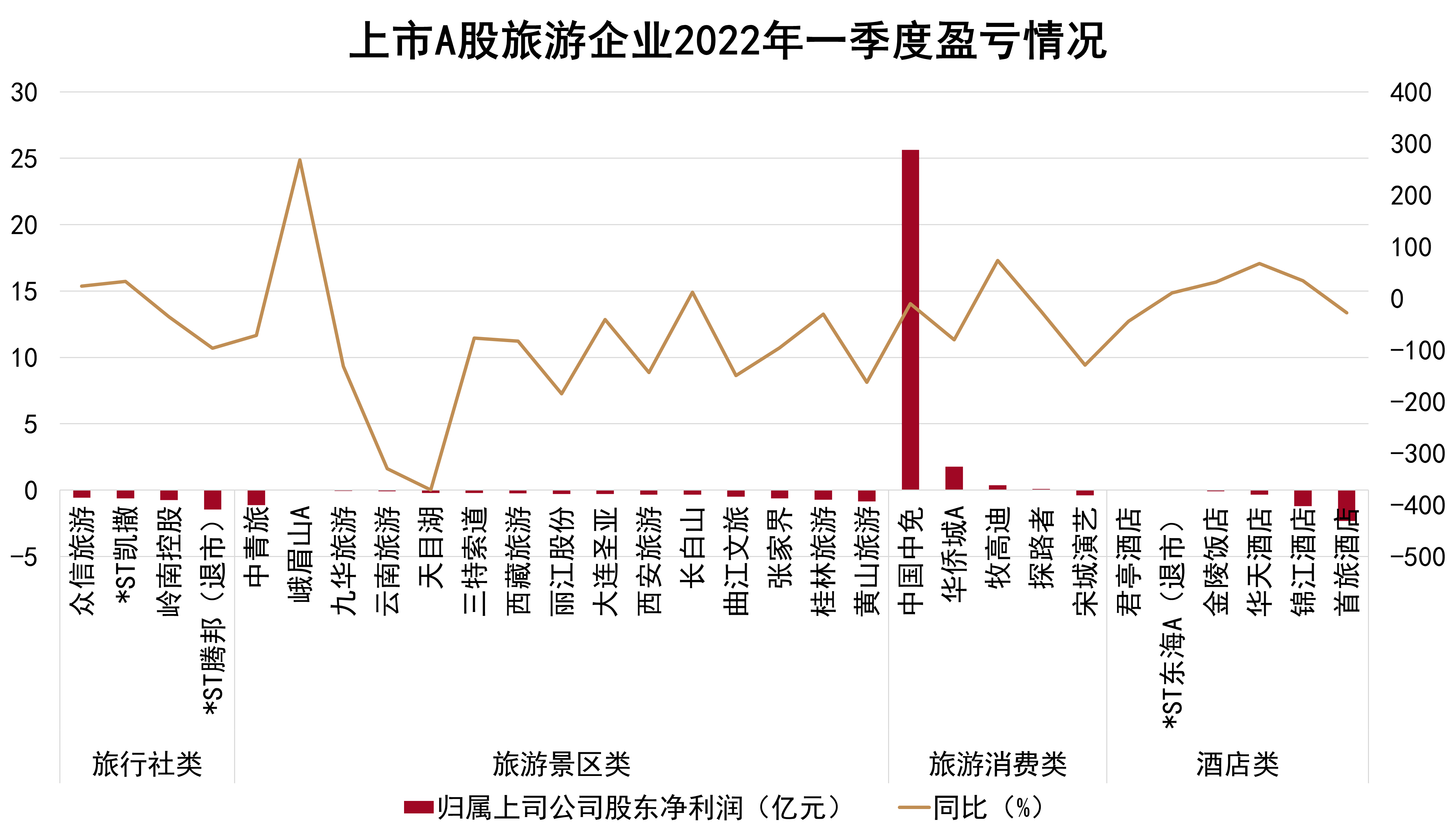

从一季度数据看,行业内30家A股上市企业中有23家亏损,仅6家企业经营活动产生的现金流量净额为正值,更有2家企业退市。

逆水行舟、不进则退。困局之下,部分稳健发展的文旅企业并未放弃业务的拓张,而是更加求新求变——复星旅文积极推进中国区业务;海昌持续增强轻资产运营和IP输出能力,更与欢乐谷集团达成了IP相关的合作……

随着跨省游政策的逐步放宽,最近一个旅游复苏节点应着重关注暑期出行,而行业是否能真正实现复苏反弹,则更需要持续留意国庆期间的出行情况。

旅企开局不利,部分黯然离场

受困于多轮且散发的疫情影响,国内旅客出行受到影响,文旅企业长期陷入经营困局。从一季度数据来看,行业内30家A股上市企业中有23家亏损,仅7家盈利。

数据来源:东方财富,观点指数整理

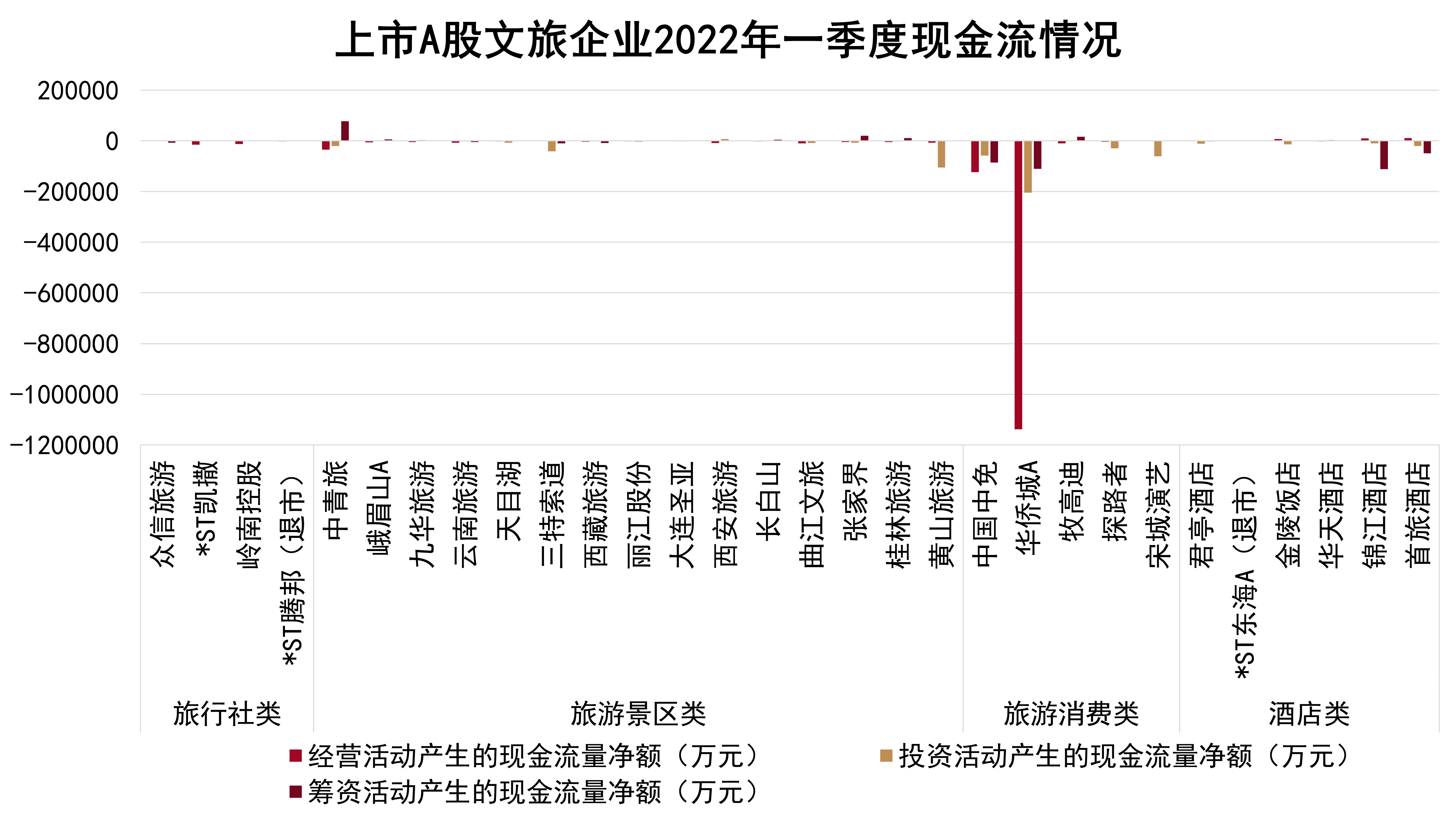

从现金流量看,旅行社类、旅游景区类和旅游消费类合共24家企业,仅宋城演艺的经营活动产生的现金流为正值,表明文旅企业在日常经营上承受较大压力。

数据来源:东方财富,观点指数整理

观点指数重点监测的企业(运营有物业空间及文旅物业资产的企业)中,仅有在港上市的复星旅文传出利润转正消息;宋城演艺、中青旅、曲江文旅等都录得不同程度的亏损。

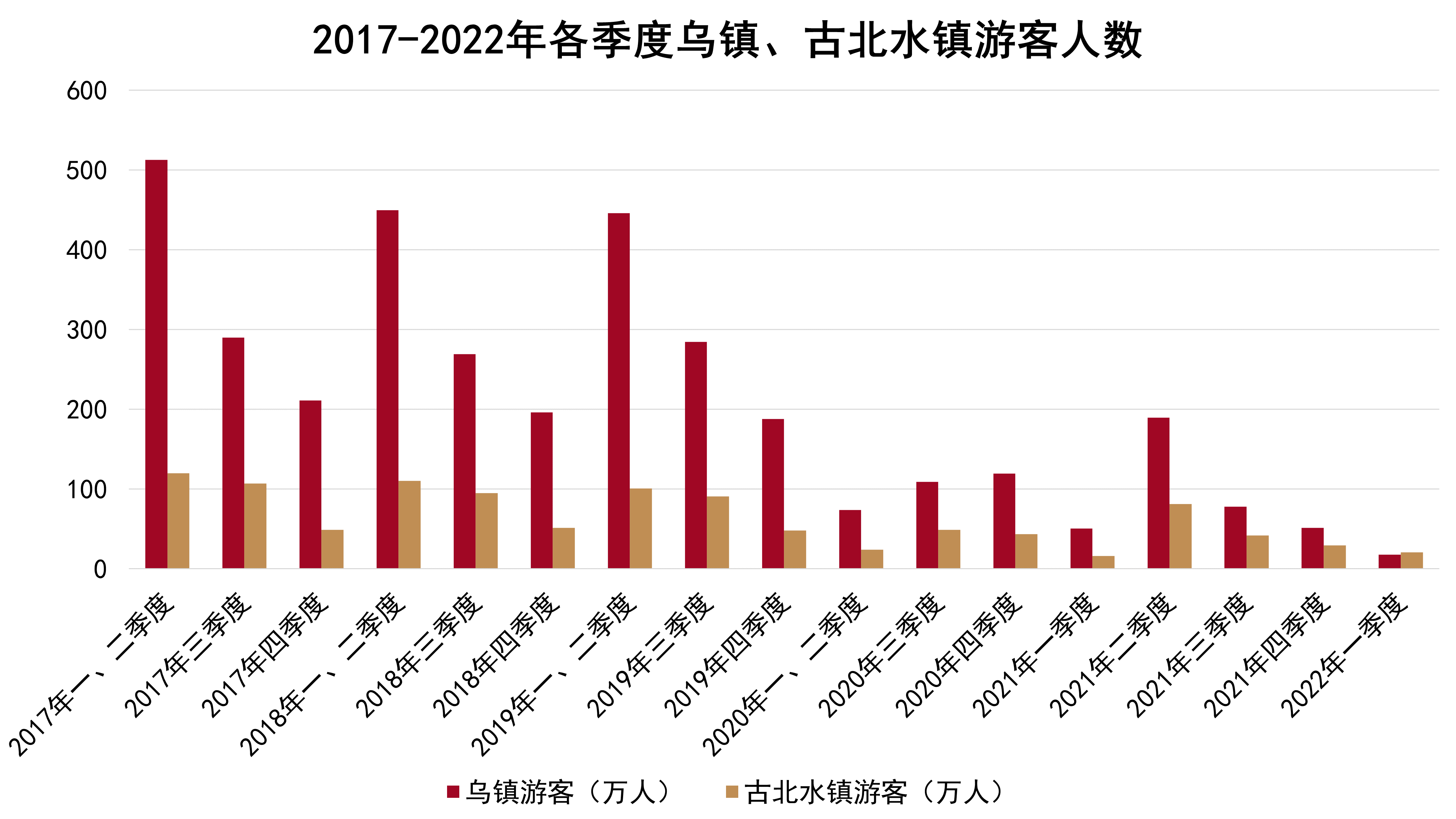

其中,中青旅乌镇项目受上海及周边疫情冲击严重,归母净利润由2021年回正后再次转亏。据一季度公告披露,期内录得营业收入13.82亿元,与上年同期基本持平,净利润亏损1.12亿元。

乌镇一季度共接待游客17.54万人次,同比下降65.13%;剔除房地产业务影响后,景区经营实现营业收入5330.06万元,同比下降58.76%。

古北水镇作为一线城市的重点景区,受周边游带动,一季度共计接待游客20.78万人次,同比增长29.84%;实现营业收入1.49亿元,同比增长41.30%。

数据来源:中青旅季报,观点指数整理

对比乌镇及古北水镇两个景区的经营情况,后者恢复情况明显优于前者。

究其原因,古北水镇以京津冀近郊客流为主,受到疫情影响较小。乌镇客源主要来自长三角地区,受影响比较大,当地客流无法支撑景区的盈利。

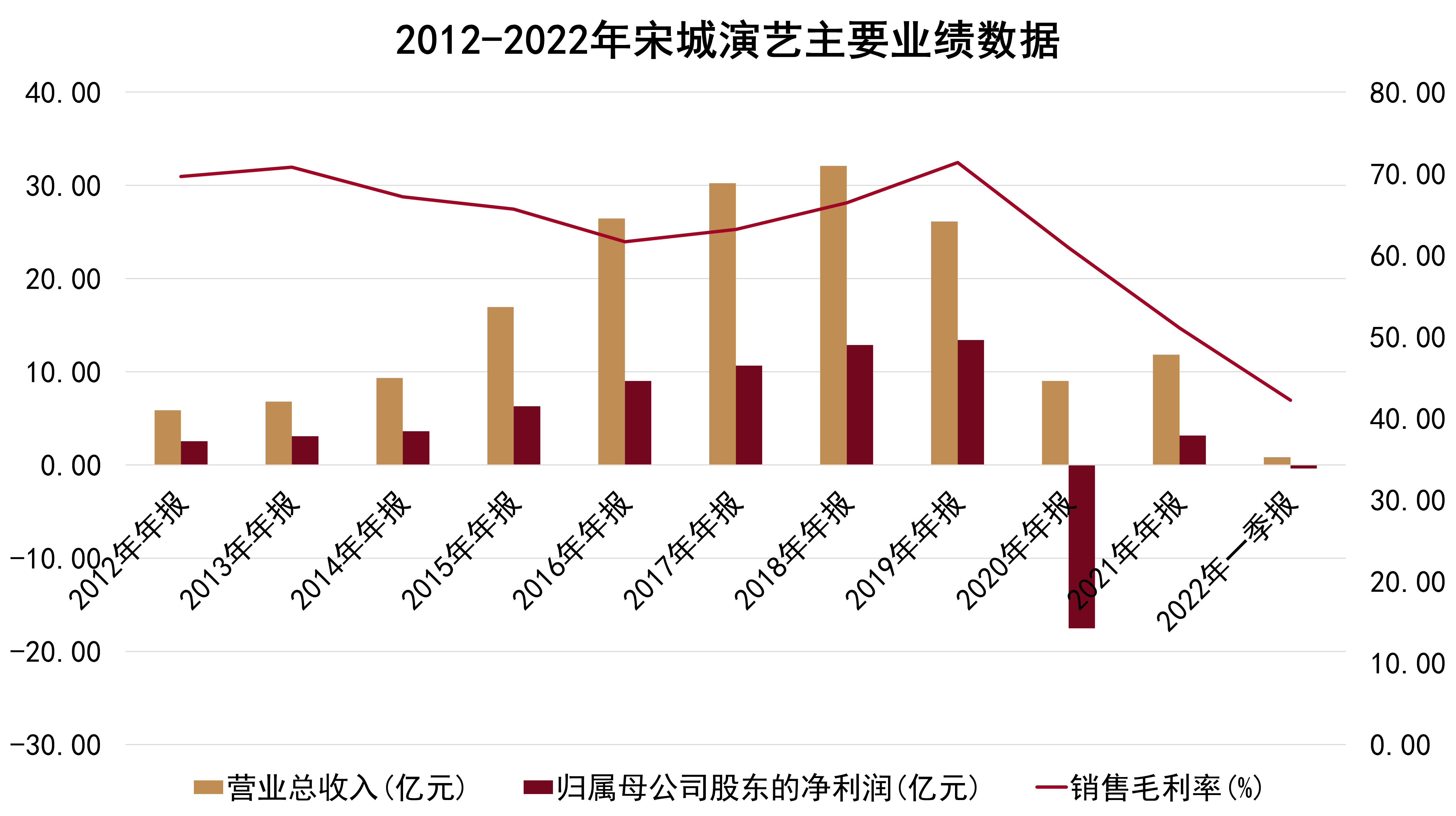

凭借着高毛利率的轻资产业务,宋城演艺在疫情期间表现强韧,不过也难避免亏损。公告表示,2022年第一季度宋城演艺旗下景区多数时间处于闭园状态,对业绩造成了较大影响。

数据来源:宋城演艺公告,观点指数整理

根据最新官网和官微消息,除现阶段开放的炭河、明月、黄帝景区外,杭州、三亚、丽江、九寨、桂林项目在7月2日起恢复千古情表演。预计在北京、上海疫情稳定,各地防控政策放松的情况下,宋城演艺三季度的业绩会有明显改善。

一众亏损严重的企业中,复星旅文一季度表现尤为亮眼,占业务收入绝对比例的ClubMed经营利润转正,归属母公司股东的利润回正,也是疫情以来首度扭亏为盈。

与其他文旅企业不同,复星旅文主营的ClubMed度假村遍布全球多个国家和地区。随着多个国家推行群体免疫策略,海外旅游市场复苏。此外,三亚亚特兰蒂斯凭着得天独厚的区位条件与富有成效的运营,在国内文旅项目中表现亮眼。

从文旅企业整体业绩来看,2022年经营压力仍旧很大,历经了两年多暗淡时光,部分企业已是油尽灯枯。5月6日,停牌一天的凯撒旅业正式带帽,变更为“ST凯撒”。在此之前,凯撒受疫情影响连续两年亏损,接近14亿元。

另外,为了优化资源配置,锦江酒店控股股东锦江资本也正式从港股退市。

除此之外,背靠新光集团,成立已有十余年的天池旅游也于4月底宣布破产重组。据了解,天池旅游于2012年与新疆维吾尔自治区阜康市人民政府共同出资120亿,升级打造了天山天池景区,这笔巨款对母公司来说无疑是较大的资金压力。

上述几个文旅企业的表现,给行业带来警醒。传统景区如何在疫情中自救,尚未有企业能给出参考答案。但无论是在顺境还是逆境中,提升项目核心盈利能力,紧跟时下趋势进行大胆创新,都是上策。

投资动作寥寥,地产抛售文旅

近两年受困于新冠疫情持续,国内外旅游始终未迎来“春天”,大部分文旅企业陷入了经营困境,甚至勉强依靠补贴度日。受此影响,新的投资亦难以落地,且热度上低于2019年之前。

地产行业同样处于低谷,越来越多企业陷入债务违约危机,对于持有文旅项目的房企来说,文旅行业不景气更是“雪上加霜”。因此积压资金大、回报周期长的文旅板块第一时间被摆上货架,以达到变卖资产“回血”的目的。

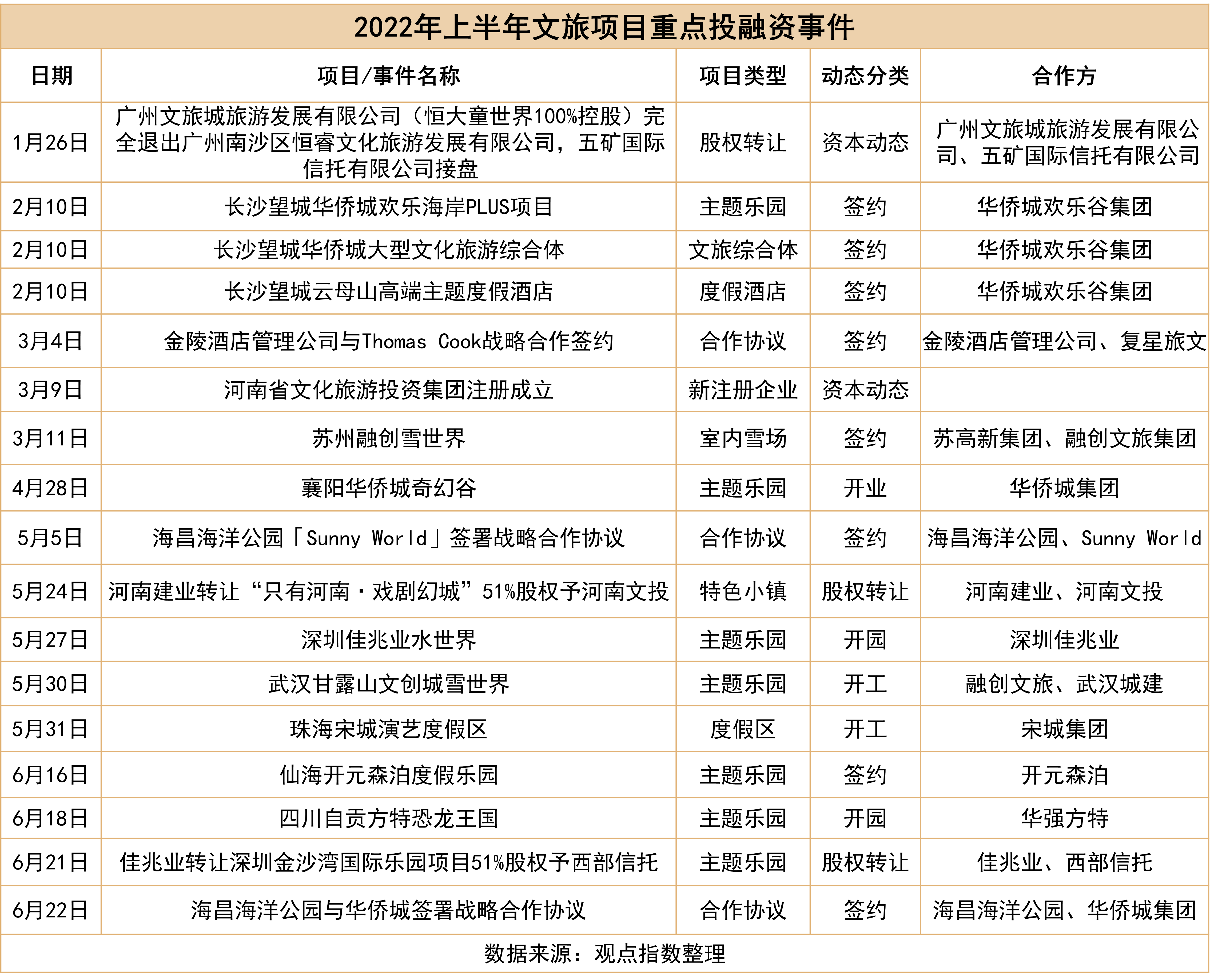

2022年上半年,恒大退出广州恒大童世界,将股权完全转让予五矿信托;建业转让“只有河南·戏剧幻城”和建业·华谊兄弟电影小镇的大部分股权;融创将出售包含世界最大室内雪世界在内的冰雪文旅综合体深圳冰雪城的51%股权;佳兆业则退出公司第一个文旅项目——深圳金沙湾国际乐园项目,转让51%股权予西部信托。

融创文旅的项目大部分来源于万达,再加上持续的投入和培育,项目规划可圈可点,即便现时部分项目无奈出售,也能相对容易找到卖家。

相比之下,恒大文旅城的境况就较为复杂。

恒大文旅城在操盘上并不常规,很难与现时市场上的文旅巨头的规划标准相适应,地理位置上,除广州南沙项目外,相当部分位于三四线城市,辐射能力较差,难以融入其他大型文旅企业现有的运营体系,因此投资者对其收购意愿不大。

复星旅文扩张,海昌由重转轻

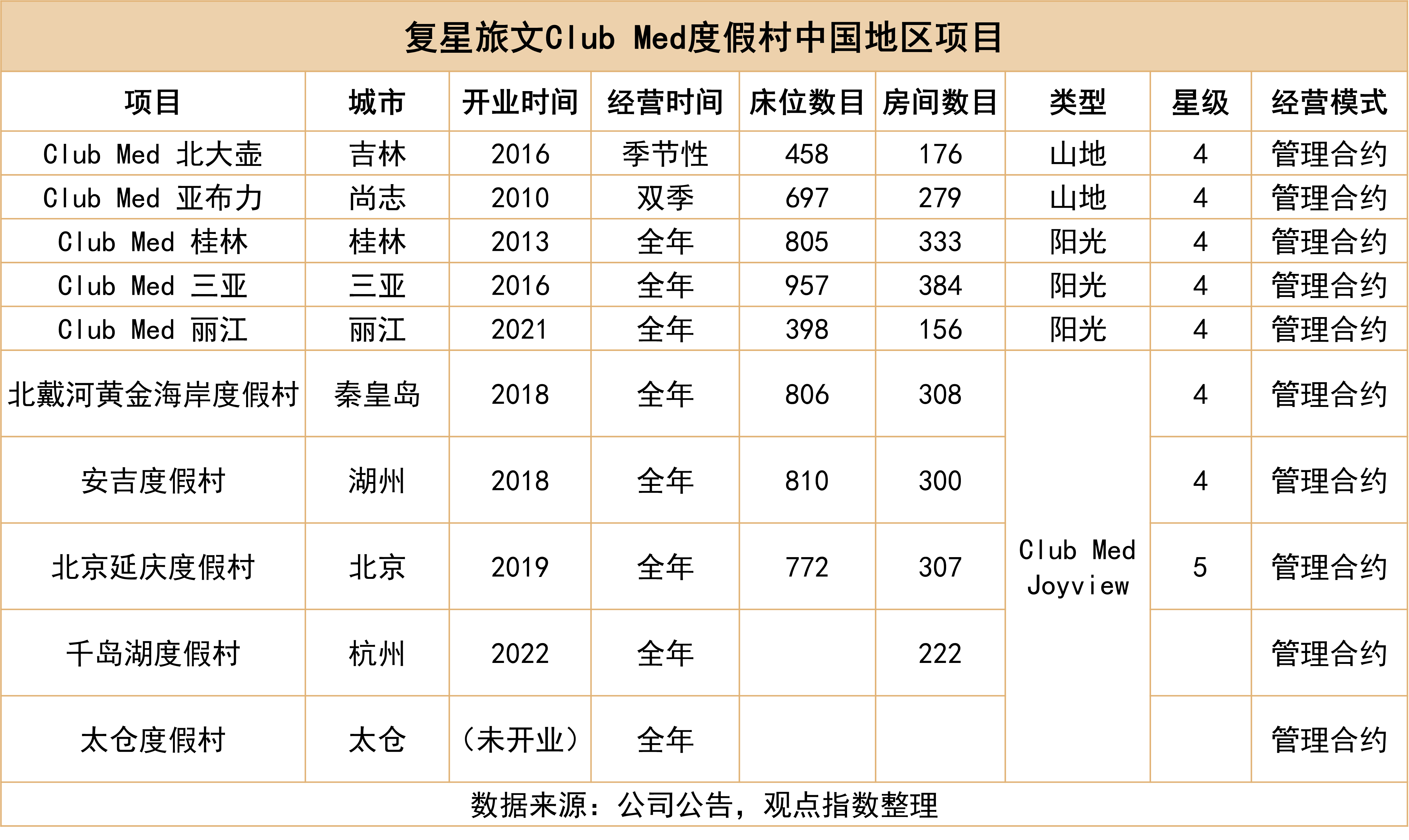

逆水行舟、不进则退。困局之下,部分稳健发展的文旅企业并未放弃业务的拓张,而是更加求新求变。复星旅文积极推进中国区业务,重点关注丽江及太仓复游城的项目进度。

丽江复游城Club Med度假村、爱必侬度假公寓、湖区营地均已投入运营,其余部分预计2022年至2023年底全面竣工;太仓项目所有部分均已进入施工状态,室内滑雪场、Club Med Joyview太仓度假村、主题商业街将于2023年下半年开业。

除此之外,复星旅文旗下新项目Club Med Joyview千岛湖度假村正式营业。该项目是中国第十座Club Med度假村,同时也是2022年杭州亚运会(2022年5月6日亚奥理事会宣布延期举办)淳安亚运分村的指定接待酒店。

Club Med Joyview 是复星旅文Club Med 度假酒店的品牌之一,填补了短途旅游度假产品上的短板,主要面向中国市场提供周末度假及MICE 服务。

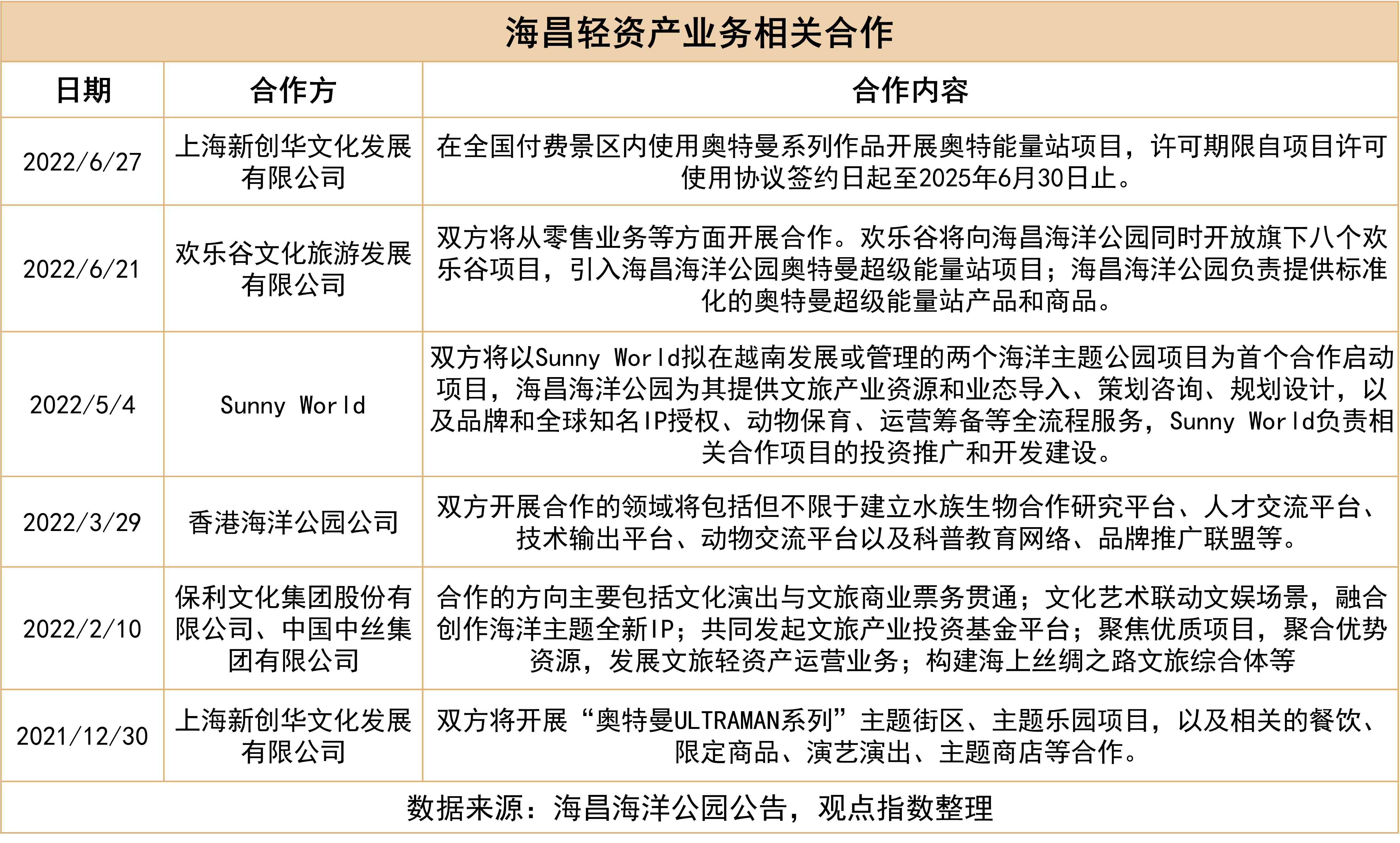

在融创文旅积极求变,强化融创冰雪轻资产输出能力的同时,主要以重资产项目为主的海昌海洋公园同样加快了由重转轻的步伐。

据观点指数统计,2021 年底至今,海昌海洋公园新增了多项重要的轻资产签约,如去年12 月与上海新创华文化发展有限公司开展" 奥特曼ULTRAMAN 系列" 项目合作;今年2 月与保利文化、中丝集团达成文旅轻资产业务合作;5 月更是首度将轻资产业务推出海外,与Sunny World 合作,启动在越南的两个主题乐园项目。

同时,海昌海洋公园还致力于IP 的打造与输出。6月21 日,海昌海洋公园对外公布与欢乐谷签署战略合作协议,后者将同时开放八个欢乐谷项目,并引入海昌海洋公园的奥特曼超级能量项目,海昌海洋公园则向欢乐谷提供标准化的奥特曼超级能量站产品和商品。

除了各项轻资产业务具体落地外,海昌还在近期任命了金民豪担任集团亚太区总裁(除中国大陆),全面负责集团在亚洲业务的拓展、经营管理以及知识产权业务落地。上述人士拥有近30年经营世界级跨国文旅品牌、跨业态的经历。

业务转型与IP的引入,均体现了各公司在疫情艰难时刻努力"自救",但轻资产业务仍在发展初期,成效如何还需经历市场检验。

跨省游渐放宽,寻找恢复契机

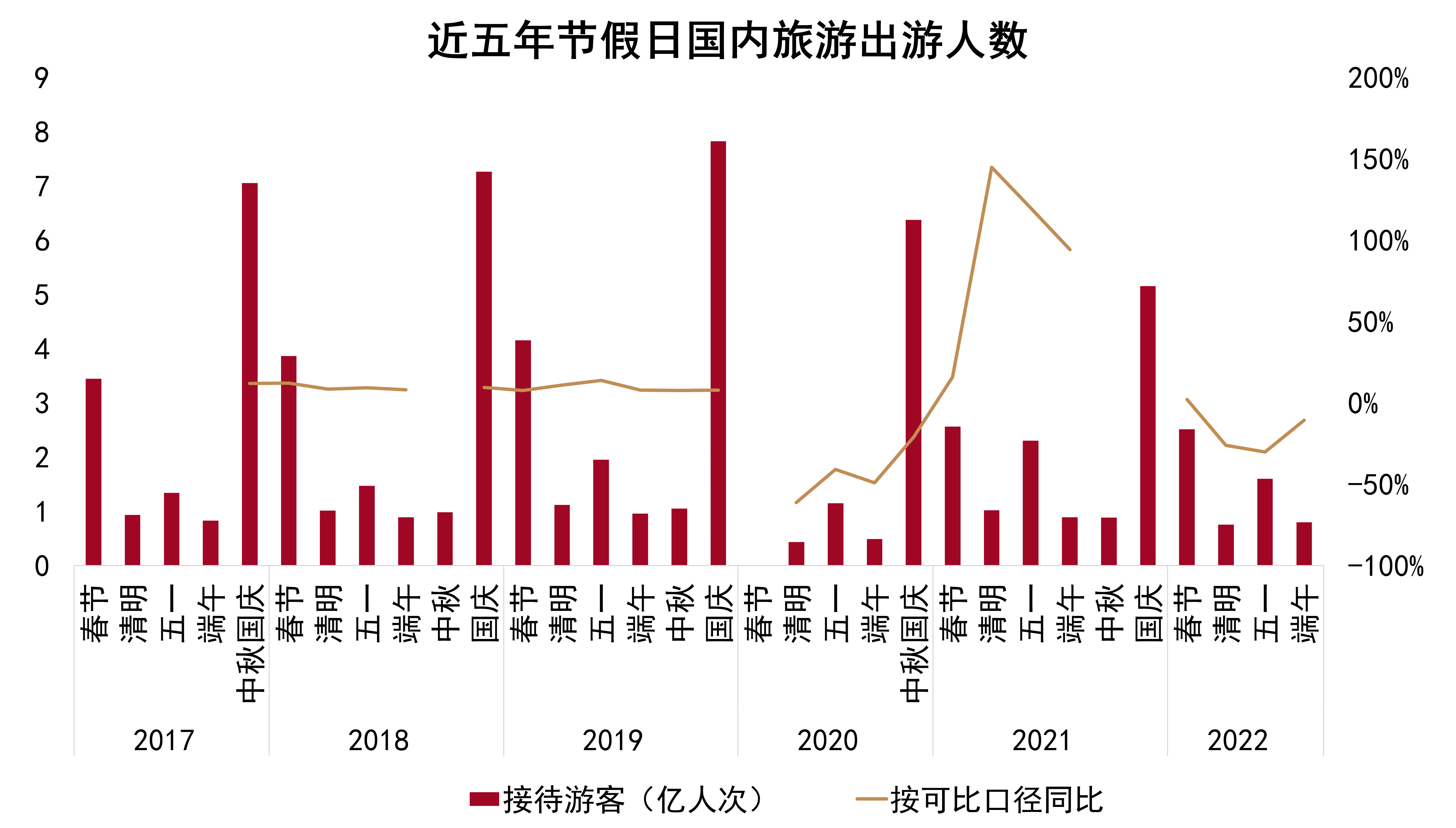

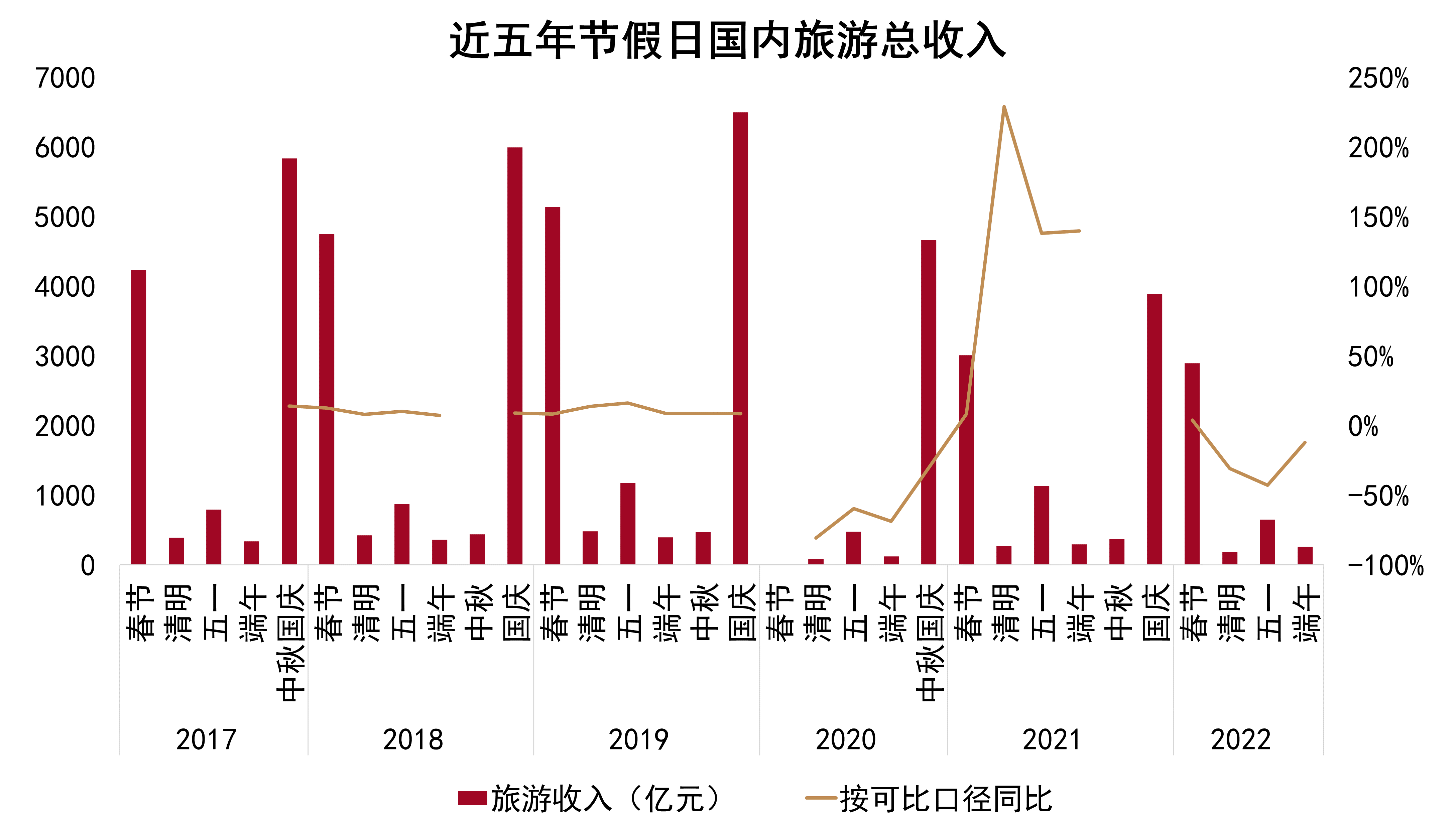

2022年上半年包括春节、清明、五一和端午在内的假期原本为出行旺季,不过在防控政策的倡导和管控下,假期出行人数和旅游收入表现弱于2020年。

数据来源:文化和旅游部数据中心,观点指数整理

数据来源:文化和旅游部数据中心,观点指数整理

据文化和旅游部数据中心测算,2022年春节期间,全国国内旅游出游2.51亿人次,同比减少2.0%;实现国内旅游收入2891.98亿元,同比减少3.9%。按可比口径分别恢复至2019年的73.9%、56.3%。

数据来源:文化和旅游部数据中心,观点指数整理

春节出行数据并不理想,但已经是上半年下跌幅度最低的传统出行旺季。

3月下旬开始的疫情从持续性、范围和数量上都远超2020年上半年,跨省熔断政策、各地防疫措施差异等对旅游业影响较大。

不过,这波围绕以上海、北京两地为核心圈,并在5月末迎来拐点,尽管仍时有反复,但总体已趋于平稳。

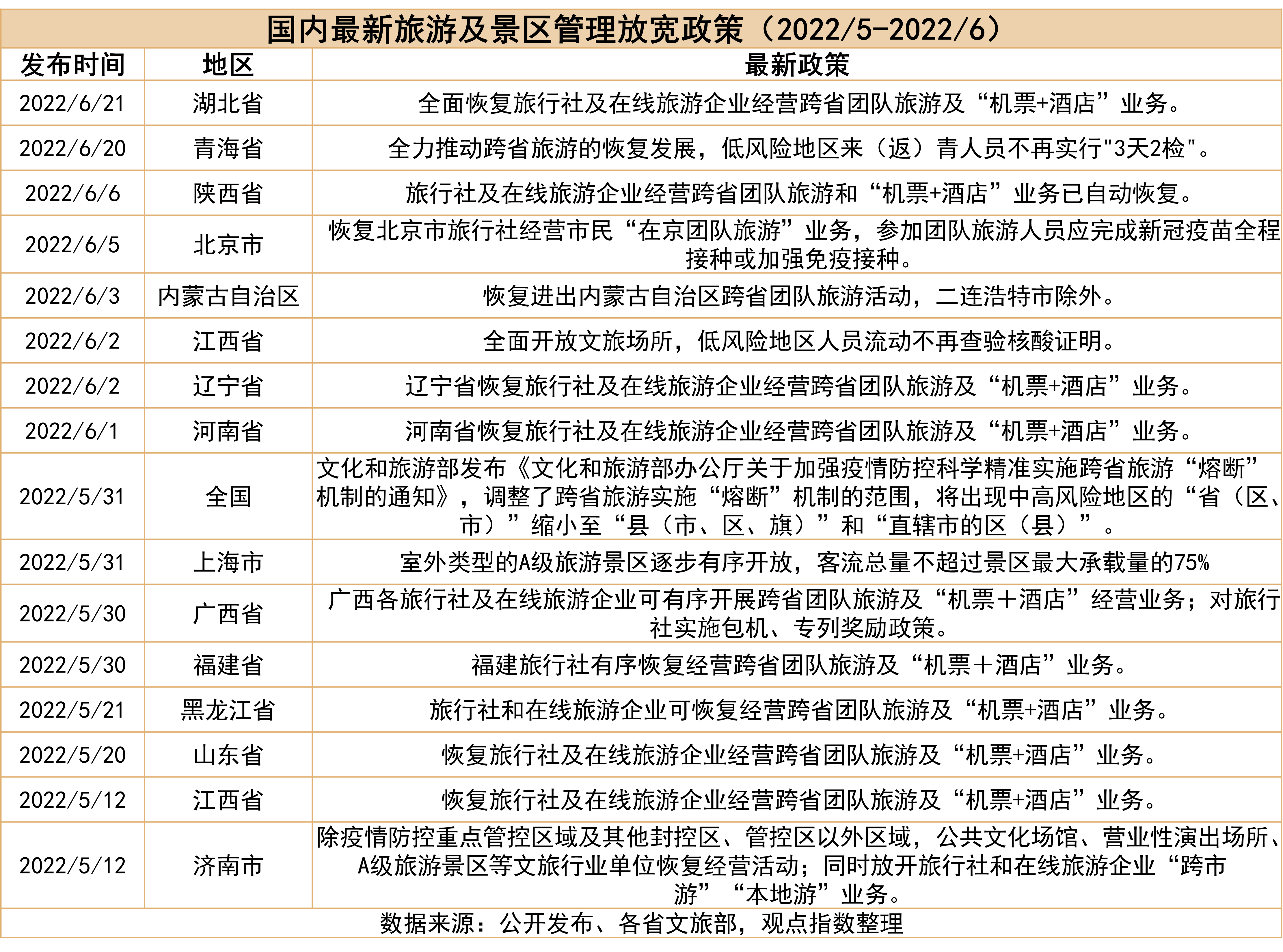

另外,期间文旅部下发精准实施“熔断”政策,调整了跨省旅游实施“熔断”机制的范围,将出现中高风险地区的“省(区、市)”缩小至“县(市、区、旗)”和“直辖市的区(县)”,各地方也配合出台切实有效的纾困政策。

随后山东、浙江、河南、甘肃、福建、广西、江西、云南相继宣布恢复跨省旅游,重新放开“机+酒”业务,并开放跨省游。江西更是率先宣布全面开放文旅场所,低风险地区人员流动不再查验核酸证明。很多省市旅游局、协会组织也举办旅游节会、宣传营销,积极挽回此前数月停滞的损失。

基于此,相较暗淡的“五一”假期,端午小长假有了回暖迹象。

截至6月2日,除北京、上海等地有中高风险地区外,全国其他地区均为低风险地区,旅行限制正逐步放松,约26个省市已恢复正常接待游客。

文旅部发布的端午假期旅游数据显示,全国国内旅游出游7961万人次,同比下降10.7%,按可比口径恢复至2019年同期的86.8%;实现国内旅游收入258.2亿元,同比下降12.2%,恢复至2019年同期的65.6%。尽管同比2020年数据依然有所下降,但下降幅度较“五一”假期明显缩窄。

不可忽视的是,目前各地对疫情防控及跨省旅游依然审慎,旅游扶持和放宽政策落地有延迟性。

对于全行业来说,最近一个旅游复苏节点应着重关注暑期出行,特别是中高考考生的出行消费潜力将得到进一步释放。至于行业是否能真正实现复苏反弹,则更需要看国庆期间的出行情况。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。