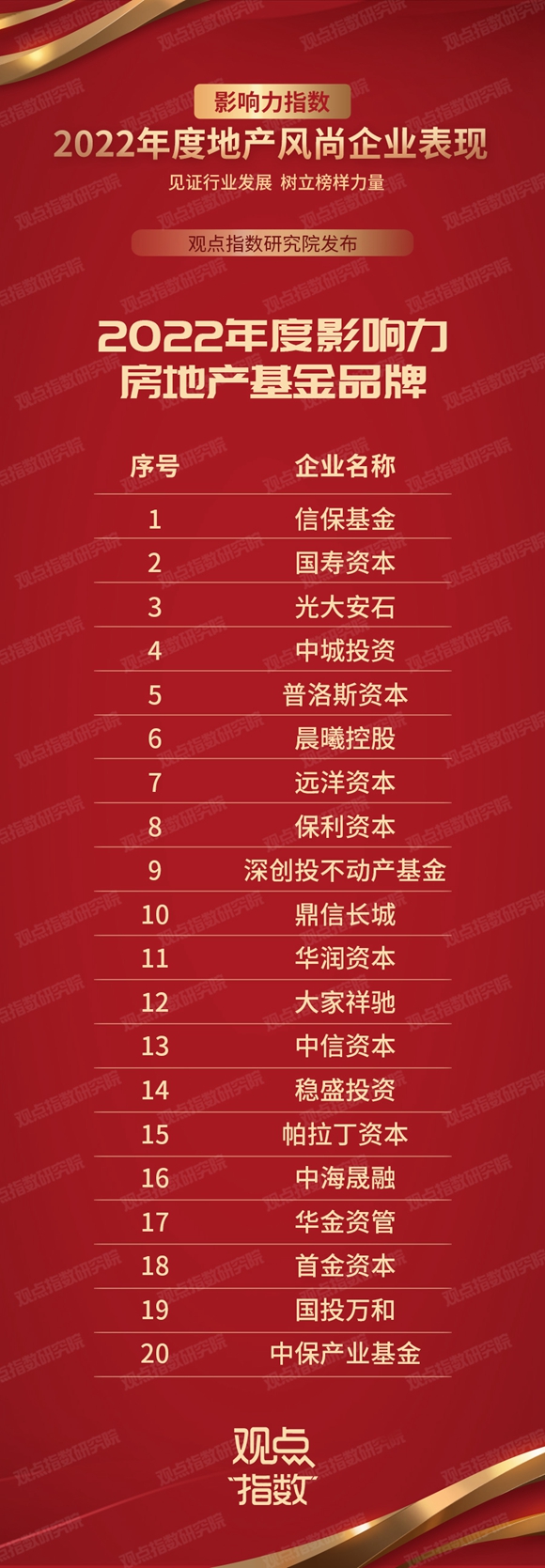

地产基金:风口与重组

信托公司在房地产领域的资产规模占比较高,很难从房企的违约潮,及售楼景气下滑中独善其身。

后疫情时代,经济变化和行业调控仍在进行中。当下,房地产高杠杆的发展模式弊端、高负债及各类财务资金问题成为伫立在企业面前的大山,并给企业发展带来诸多不利影响。如何实现可持续的稳健发展,是企业需要明确的首要问题。住宅业务之外,多元化赛道的物业、物流、产业等也迎来新的发展机遇,如何实现自身突破值得思考。

为此,观点指数研究院在长期跟踪企业动态、市场发展、行业经济的基础上,采用企业访谈、数据收集、调研等手法,结合专业的数据分析和深度的研究,全方位多维度地剖析当前行业各业态各领域的发展现状,并且对标杆企业项目、产品模式进行综合探析,在2022博鳌房地产论坛现场隆重发布《观点指数·2022中国房地产行业发展白皮书》(影响力指数·2022年度地产风尚企业表现报告),与各方企业共谋划,同成长。

以下为“2022上半年地产基金报告”及研究成果:

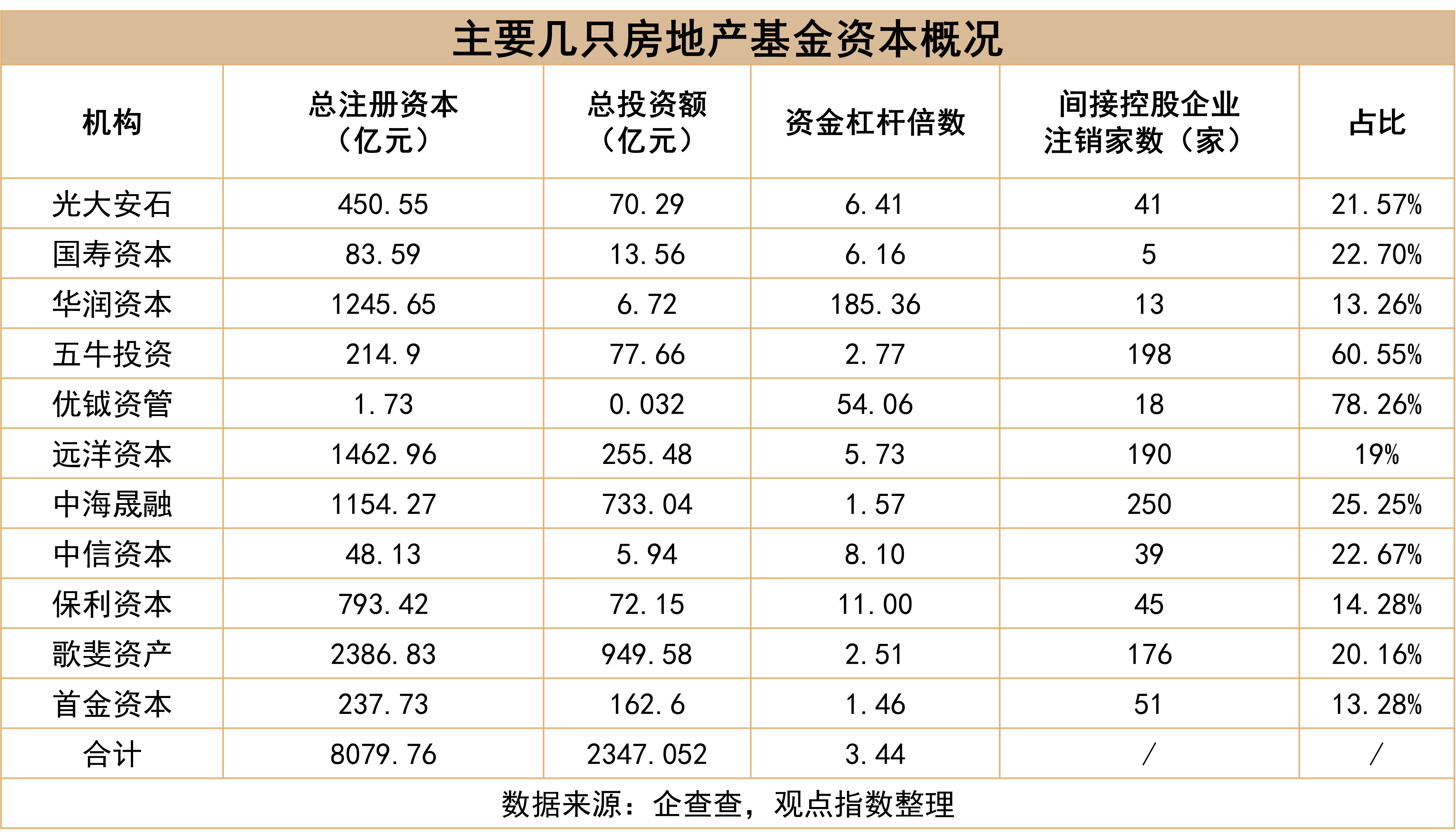

观点指数 2022年上半年是房地产基金不平凡的半年,房企信用违约事件不断,行业景气度下滑,住宅开发投资增量不足,各大基金也开始缩减自身的规模。主要的几只房地产基金注销的关联公司数量占比基本在20%左右,多则处60%-80%的范围。

在这种情况下,地产私募股权投资基金将注意力转向了硬科技、新经济以及特殊机会领域。

随着私募资金募集难度的增加,信托基金也成为了地产私募股权投资的主要资金来源之一。不过,可以看到身处信用事件频出的地产领域,信托基金也不能独善其身,几个规模较大的信托因房企违约而造成自身的违约。

大宗交易方面,上半年不乏房地产基金的身影,商办、物流仓储和数据中心依旧是各大基金青睐的资产。

北京、上海仍是商办交易的重点地区,长三角的物流仓储是各大基金争相抢夺的优质资产。

样本基金规模萎缩明显,资金杠杆效应不尽相同

2022年,各行业利润均有所下滑,私募基金的数量和规模亦是。

从私募基金管理人、管理基金数量及金额来看,截至2022年6月末,存续私募基金管理人24330家,较上月减少188家,环比下降0.77%;管理基金数量133797只,较上月增加1061只,环比增长0.8%;管理基金规模19.97万亿元,较上月增加41.61亿元,环比增长0.02%。

单看私募股权和创投数据,可以看到私募股权、创业投资基金管理人14,814家,较上月减少113家,环比下降0.76%。截至2022年6月末,存续私募股权投资基金31,536只,存续规模10.84万亿元,环比增长0.05%。

2022年6月,新备案私募基金数量2,562只,较上月增加522只,环比增长25.59%;新备案规模486.05亿元,较上月增加56.67亿元,环比增长13.20%。私募股权投资基金265只,新备案规模173.94亿元,环比增长10.06%。

观点指数持续监测的样本房地产基金中,规模萎缩比较明显的是优钺资管,截至2020年12月,已累计发行的地产股权基金19只,累计基金管理规模约76.7亿元人民币。但目前18只基金已注销,占比78.26%,旗下存续的5只基金总注册资本仅为1.73亿元。

同样,首金资本也存在类似的情况,旗下关联公司注销将近51家,占比13.28%;华润资本13家,占比13.26%;歌斐资产注销176家,占比20.16%;中信资本39家,占比22.67%。

可以看到,注销关联公司数量占比基本在20%左右,多则在60%-80%之间。

此外,样本房地产基金中规模参差不齐,资金杠杆效应各不相同。房地产基金合计总注册资本为8079.76亿元,总投资额为2347.05亿元,总资金杠杆倍数为3.44,相当于1元投入撬动3.44元的总投入。

而华润资本的资金杠杆是最高,为185.36倍,规模最大的一只私募基金为国新国同(浙江)投资基金合伙企业(有限合伙),投资领域涉及环保、新能源、空间技术、信息科技、生物医药等等领域,资金杠杆约为9.41,意味着华润资本在硬科技领域的自有资本规模较高。

资金杠杆最低的是首金资本,约1.46,为大量占股50%的投资项目,多为房地产开发领域。此前,首金资本与华润资本签署战略合作协议,筹建合资基金管理公司,双方将发挥各自优势,在城市更新、不动产运营、长租公寓和特殊机会投资等领域开展合作。

预计未来华润资本的资金杠杆可能会进一步下降。

私募股权聚焦非住投资机会

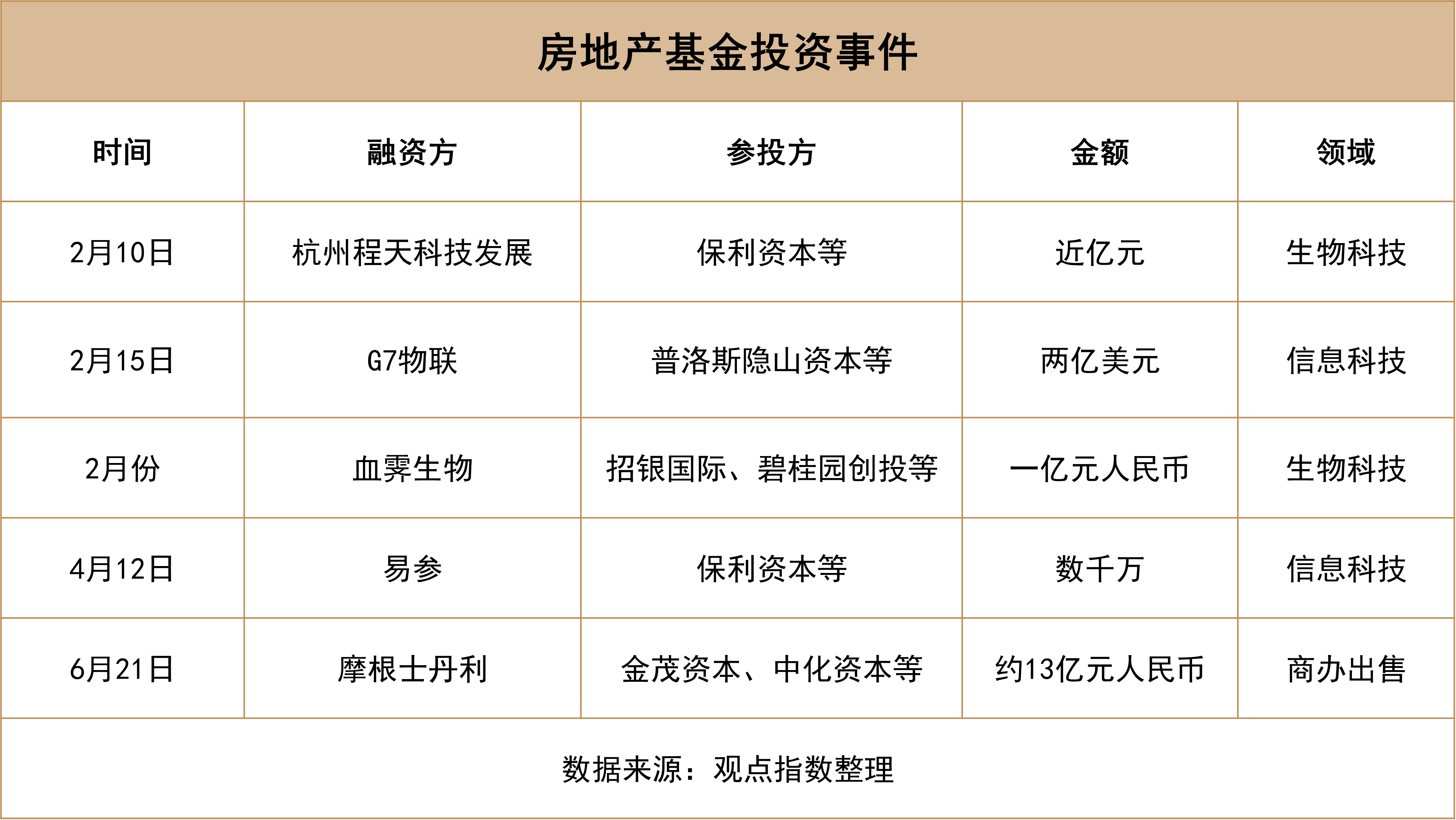

硬科技领域仍是房地产基金较偏好的投资领域,据不完全统计,上半年有5起较为重要的房地产基金投资事件,其中有4起涉及硬科技领域。

从主要的投资事件来看,硬科技领域的投资主要集中在信息科技和生物科技。在疫情的影响下,这两大行业成为新星,有多项国家政策支持。如在上述行业蓬勃发展的深圳,就在4月初率先开展契约型私募基金投资企业商事登记试点工作。

据观点指数了解,基石资本、深创投旗下两只契约型私募基金,已经顺利完成商事登记,成为全国首批参与"实名登记"的契约型私募股权基金。

以往的契约型私募基金因无法成为企业具名股东,因而很难从IPO渠道退出。而在上述政策的利好下,即使这类基金不进行股权穿透申报,也可以成为上市企业股东的一员,大大刺激了房地产基金对硬科技领域的投资布局。

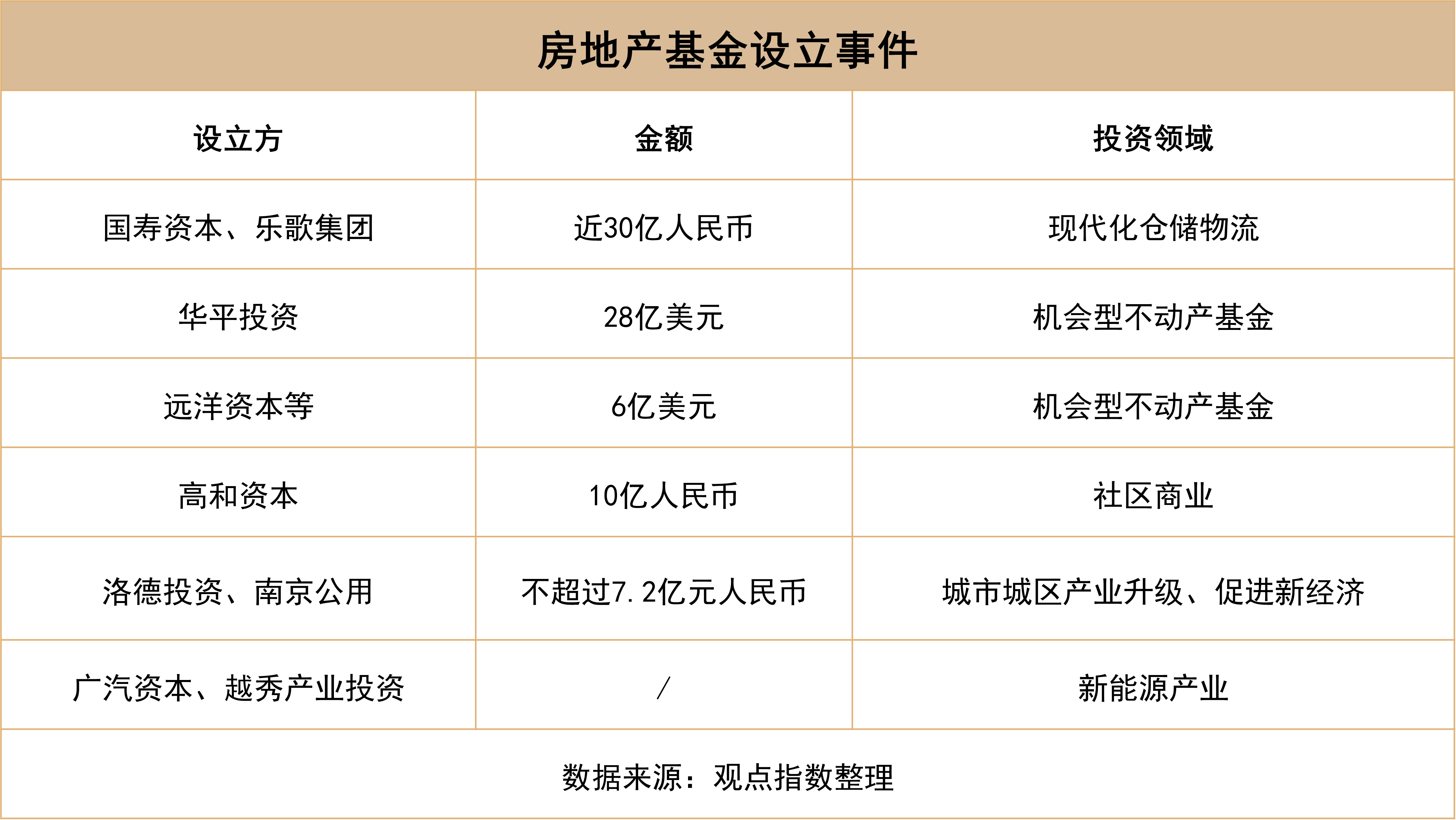

同时,在房地产信用风险频出,楼市景气下滑,新经济机会涌现的大环境下,有6只较为突出的房地产基金成立,其中有2只机会型不动产基金,1只社区商业领域基金和1只投向新能源领域的基金。

机会型不动产基金有望推动出险房企中被低估的优质项目出表,一方面可以给出险房企带来现金流,另一方面也有利于优质项目的盘活。

2月15日,远洋资本称,已联合多家全球机构投资者,发起设立6亿美元的地产特殊机会基金,将担任基金的普通合伙人和基金管理人,负责基金的日常运营及管理。据悉,这是聚焦于国内住宅开发的美元特殊机会基金,专注于投资长三角、大湾区在内的核心城市的住宅开发项目,主要投资领域包括城市更新和特殊机遇项目。

而华平投资的"华平亚洲地产基金"则有所不同,去年末完成募集,总额达28亿美元(178亿人民币),将重点关注以物流地产、数据中心、高科技产业园区、生命科学园区和集中式公寓为代表的"新经济地产"。

与华平投资类似,国寿乐歌壹号物流股权投资基金也将聚焦于新经济领域。1月24日,国寿投资披露,携手物流企业乐歌集团发起设立总规模近30亿元的股权投资基金,国寿资本公司担任基金管理人。该基金关注现代高标仓投资机会,主要聚焦于长三角经济和粤港澳大湾区的核心城市,以及周边的卫星城。

同样是新经济领域,作为基金管理人的洛德投资与南京公用合作成立规模不超过7.2亿元的股权投资基金,聚焦于城市产业升级、新经济相关行业发展的投资机会。其中,南京公用拟认购不超过3.5亿元有限合伙份额,江苏洛德及其关联方认购基金不高于1%的合伙份额。

据观点指数了解,南京公用是一家依托城建集团优势,在房地产、能源、交通领域进行投资、运营的综合类企业。

同样是寻找新增长点,高和资本则欲抓住疫情带来的社区商机,于4月份成立专注于社区商业投资的基金,规模达10亿元人民币。

与上述不同的是,拥有大量房地产投资项目的越秀产业投资,与广汽资本合作设立广祺越秀新能源产业投资基金,主要投向新能源及智能网联汽车产业链上下游相关领域,包括氢能源、储能、新材料等。

可以看到,在传统住宅利润空间下滑情况下,上述大部分地产股权投资机构将目光或转向了利润空间更大的城更项目,或转向与地产相关的高速增长的新经济项目,如物流地产和数据中心;同时也关注受信用风险波及的优质项目。

而越秀产业投资入局的是这两年最为火热的新能源领域,与地产项目关联并不大。

地产信托陆续暴雷,需树立高度审慎风控意识

上半年,在私募基金新增备案数量、金额以及存续规模、金额双双下降的情况下,信托成为地产私募股权投资的重要资金来源之一。

据用益信托网报告数据,61家信托公司在2021年底投向房地产领域的信托资产占比主要集中在30%以内,其中有29家小于10%,22家处于10%~30%。万向信托和爱建信托投向房地产领域的信托资产占比超过50%。

不过受房地产信用事件影响,地产信托规模也有所下降。用益信托统计数据显示,截至6月14日,2022年集合房地产信托成立规模530.29亿元,同比下降近82%。

据观点指数不完全统计,截至6月14日,2022年对地产项目进行股权投资的信托计划拟发行规模为84.24亿,同比下降82%(2021年同期为458.08亿元);2021年,房地产信托全年违约规模达917.11亿元,占总违约规模61.34%。今年1~5月,房地产信托违约规模428.43亿元,占总违约规模的比例达到80.45%,房地产企业成为违约的重灾区。

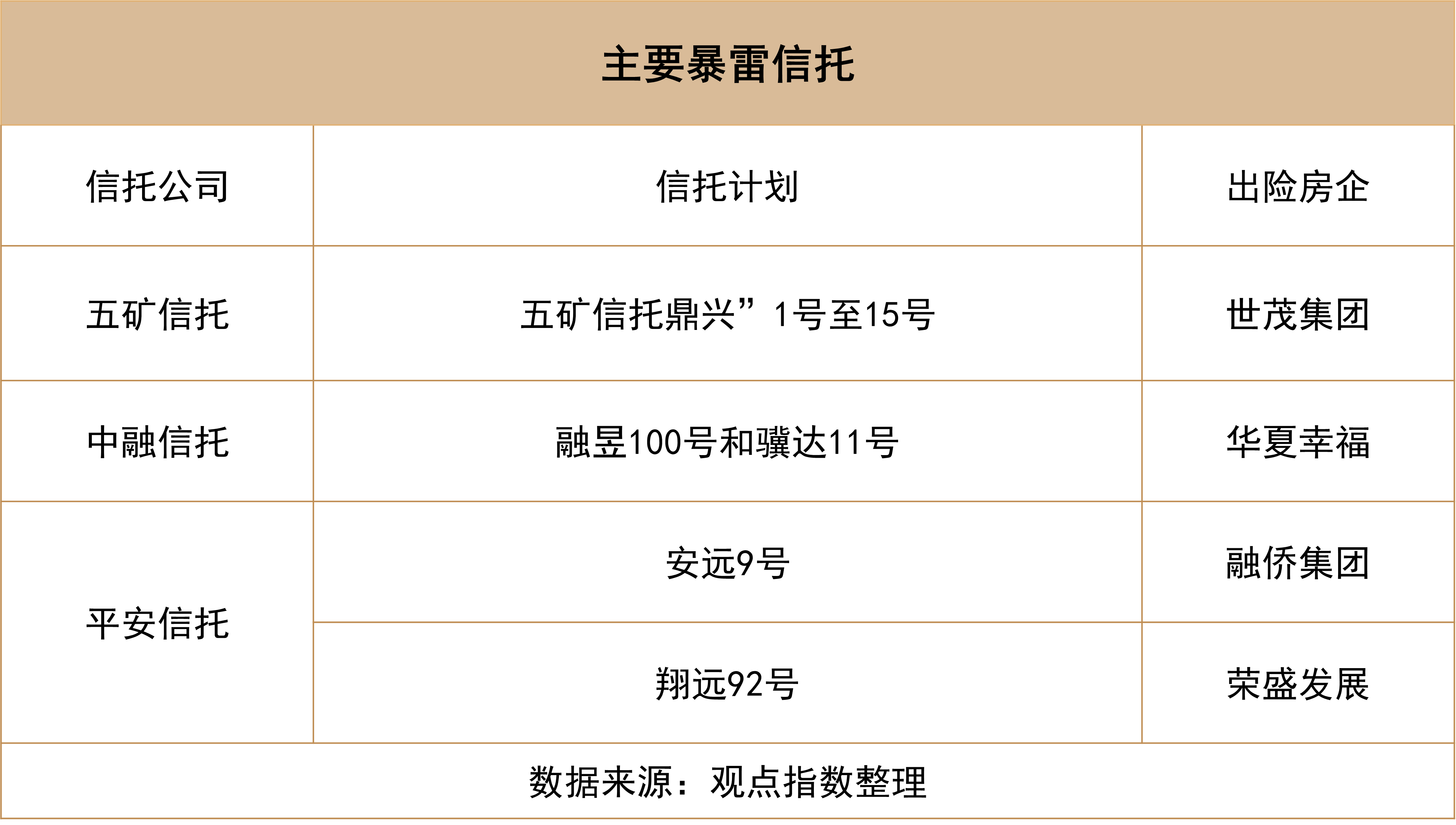

而五矿信托、中融信托和平安信托,是业界较为关注的几个暴雷信托。

据悉,由招商银行代销的总规模超23亿元的"五矿信托鼎兴"1号至15号产品,在全部到期后均无法完成兑付。

其中,五矿信托-鼎兴2号集合资金信托计划,用于收购深圳市五顺方商业保理公司持有的,对世茂集团旗下项目公司的贸易应收账款债权,世茂集团关联公司上海世茂建设为债务人的偿付义务提供差额补足。最后,因世茂方面未能履行义务,所以导致了该信托计划的违约。

中融信托主要是涉及华夏幸福的债务违约,今年1月中旬,华夏幸福对中融信托违约两笔本息共计11.2亿元的到期信托计划,涉及产品为融昱100号和骥达11号;5个月后,中融和华夏幸福合作的享融223号、享融287号也相继出现到期难以兑付问题。

情况不同的是,中融信托还涉及出险房企阳光城永康项目的投资,并未出现较为严重的违约情况。滨江出手并购该项目,使得中融信托全身而退,但这种退出情况难以得到大量复制。

而头部的信托机构也无不例外地陷入房地产的违约风波中。

5月23日,平安信托发布临时公告,旗下安远9号集合资金信托计划,产品借款人为武汉融侨置业,该公司未能偿还2022年5月18日到期的本金5.99亿元及对应利息。

紧随其后,平安信托翔远92号集合资金信托计划便爆出已违约。该信托计划成立于2020年5月27日,存续期限24个月,存续规模10.38亿元。而借款人正是荣盛发展旗下的项目子公司,荣盛发展作为该信托计划的担保人。

可以看到,信托公司在房地产领域的资产规模占比较高,很难从房企的违约潮,及售楼景气下滑中独善其身。若没有高度审慎的风控意识,信托的违约潮可能将陆续。

大宗交易活跃,地产基金积极参与房企风险化解

大宗交易方面,上半年房地产基金也较为活跃。

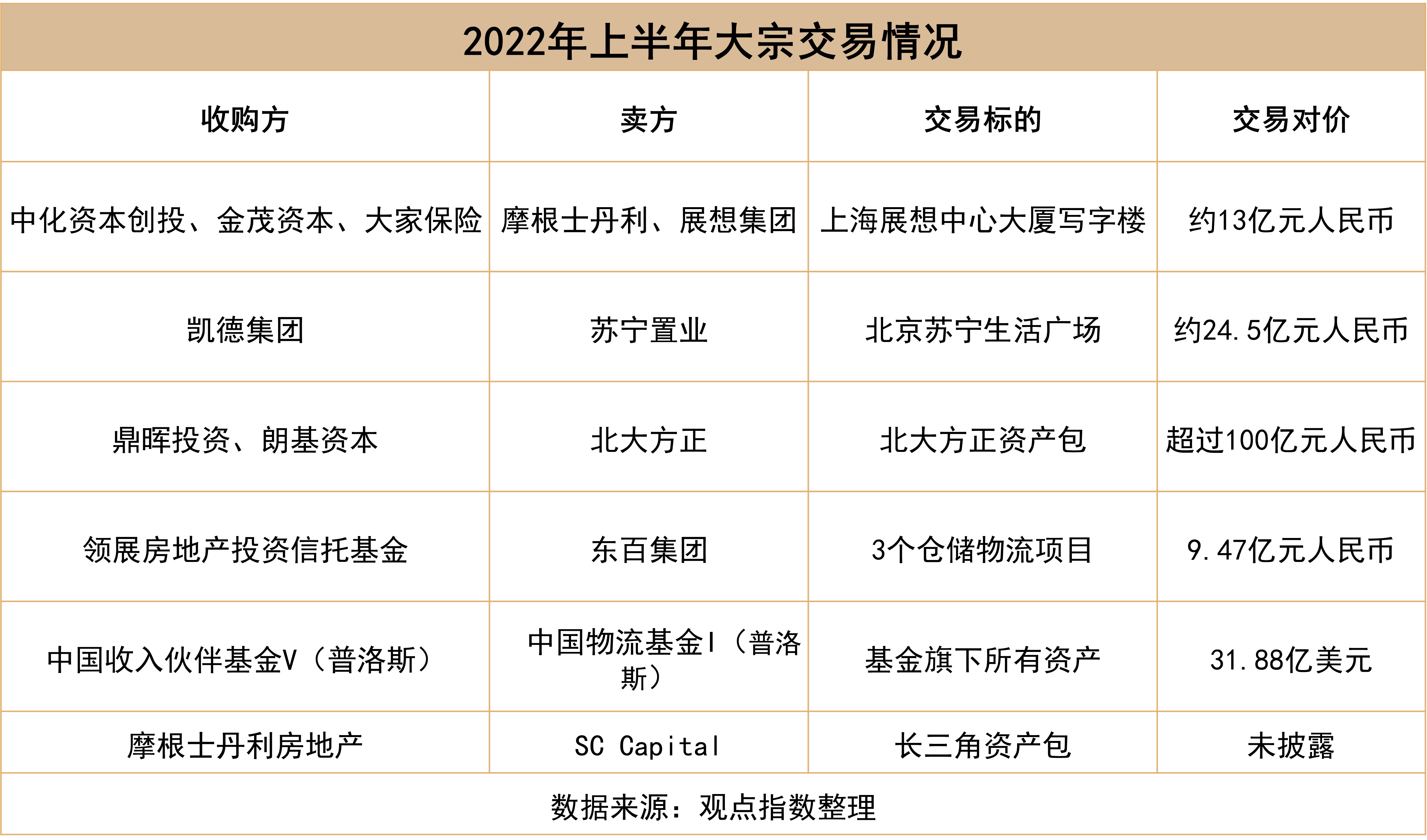

商办方面大宗交易上主要涉及上海展想中心大厦、北京苏宁生活广场、北京钻石大厦以及北大方正资产包。

三起收购案中,资产的类型囊括了商办、购物中心、住宅等,特别是北大资产包,类型较为多元。而3个卖家,就有2个债务出现了问题。所以,对于买家来讲,收购这类资产,能减少溢价甚至折价购买。如北京苏宁生活广场,交易对价24.5亿元,项目原本对外报价35亿元,但最终成交价为报价的7折。这也意味着,房地产基金也在积极参与化解房地产行业风险的队伍中来。

物流方面,主要涉及东百集团3个物流项目、SCCapital在长三角的物流资产包以及普洛斯物流基金的到期退出。

2月10日,ESR宣布与一家机构投资者合作,在中国市场收购55万平方米资产组合。该资产组合共有11个已竣工的物流及工业资产,位置集中于长三角地区。5月12日,东百集团公告,将3个位于长三角的仓储物流项目公司100%股权转让给领展房地产投资信托基金。6月21日,摩根士丹利房地产投资收购SCCapital长三角物流及工业资产包,分别位于南通、太仓、苏州和嘉兴近21万平方米的综合物流地产项目。

6月16日,普洛斯的中国物流基金I拟以31.88亿美元出售转让资产予中国收入伙伴基金V,由于中国物流基金I的投资期已于2021年11月届满,中国物流基金I拟根据基金的正常业务周期及其组织性文件的约定,通过转让交易标的的方式处置基金资产,实现投资退出。

可以看到,物流资产是各大房地产基金眼中的香饽饽,特别是位于长三角的物流仓储资产,因长三角发展迅猛,GDP总量居全国前列,航运网、铁路网和公路网密集,高科技重工业发达且集群程度较高,加上消费占比也较高,所以成为各大房地产基金的战略要地。

数据中心方面,1月20日,ESR宣布以52亿美元成功完成收购ARA。完成收购后的ESR,总资产管理规模将达1400亿美元,华平投资也将成为ESR的最大机构股东。2月22日,数据中心提供商普平数据宣布完成超5亿美元融资。作为普平数据的最大机构投资人,华平在此轮融资中再次加码。

4月6日,ESR宣布,收购位于日本东京东久留米市的主要数据中心项目。该项目位于东京最成熟的数据中心群之一,由三座办公楼组成,总占地面积20900平方米。4月22日,数据中心服务商秦淮数据已收到初步收购意向,潜在买家包括亚洲私募公司PAG。

上述关于数据中心的投资活动,均与华平投资有关,而数据中心开发商之间的资产交易基本没有。这也可以看出,数据中心开发商们虽然在疫情之下业务发展较快,但是业务模式上还是倾向于轻资产。另外可以看到,华平投资在新经济领域有较多的投资,对该领域持续看好,不仅涵盖物流仓储,还包括数据中心,而且地域范围不局限于中国,还包含了亚洲其他国家和地区。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。