原报告 | 绿景旧改孵化与白石洲样本

作为一家2020年销售金额仅44.8亿元、在手现金仅有94.1亿元的房企,绿景中国如何同时撬动多个城市更新项目?

观点指数 8月初,绿景中国发布公告称,白石洲城市更新项目一期取得建设用地规划许可证及建筑工程施工许可证。

自从2016年获得深圳白石洲开发权,到项目注入上市公司,再到即将动工开发,历时近5年时间。据惠誉预计,从2023年起白石洲项目一期将贡献约400亿元人民币可销售资源。

除了白石洲项目,绿景中国还同时开发推进珠海东桥城市更新项目、黎光城市更新项目和红树湾壹号二期项目等等。

作为一家2020年销售金额仅44.8亿元、在手现金仅有94.1亿元(包含受限制银行存款39.8亿元)的房企,绿景中国如何同时撬动多个城市更新项目?资金方面的压力如何?

股东孵化与注入

房地产行业调控逐渐加剧,三条红线、银行贷款集中管理、集中供地等政策陆续推出,房企在招拍挂市场上面临着土地贵、拿地难等痛点问题。

作为一种另类的扩储渠道,城市更新项目融资面积的楼面地价远低于公开市场获取的土地市场价格,成为了房企对冲毛利率下降风险的重要手段。

数据来源:企业公告,观点指数整理

绿景中国凭借经营大湾区城市更新业务的优势,近几年销售毛利率保持高位, 2020年数据为49%,表现出了较强的抗行业周期性。

但相对应的,城市更新项目体量大,配建设施多,涉及拆迁补偿,利益错综复杂,导致开发周期长,容易造成资金沉淀和压力。

作为一家2020年销售金额仅44.8亿元、在手现金仅有94亿元(包含受限制银行存款)的房企,绿景中国如何同时撬动多个城市更新项目?

观察绿景中国的业务模式可以发现,其城市更新项目获得方式主要为股东整合孵化后注入。

具体操作手法为,控股股东黄康境将持有的优质城市更新项目进行孵化和一级开发,待项目成熟后,逐步注入上市公司绿景中国,以应付账款挂账,上市公司先开发,等项目资金回流,才逐步向控股股东支付。

这样操作的好处是,项目注入前由股东孵化,规避了前期项目的不确定性。以股东借款的方式注入资产,还款方式灵活,减低资金压力。

数据来源:企业公告,观点指数整理

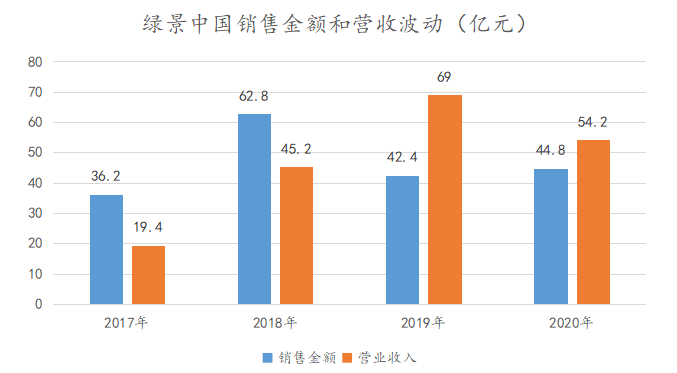

但相对应的弊端则是,股东阶段性注入项目,叠加项目开发周期过长,上市公司销售业绩较为不稳定,容易受到政策、开发进程等因素形成的旧改周期影响。数据显示,绿景中国最近3年的合约销售金额分别为62.8亿元、42.4亿元、44.8亿元。

城市更新项目注入上市公司后,绿景中国采取分期开发的模式,推进项目进展。即一期采用银行借款、在手现金以及其他项目销售回款作为开发资金,达到预售条件后,获得销售回款,在用于后续项目二三期的开发。

这种分期滚动开发的模式大大减少了资金沉淀,提高资金利用效率,达到以相对较少的资金撬动大体量城市更新项目的效果。

数据来源:绿景中国报告,观点指数整理

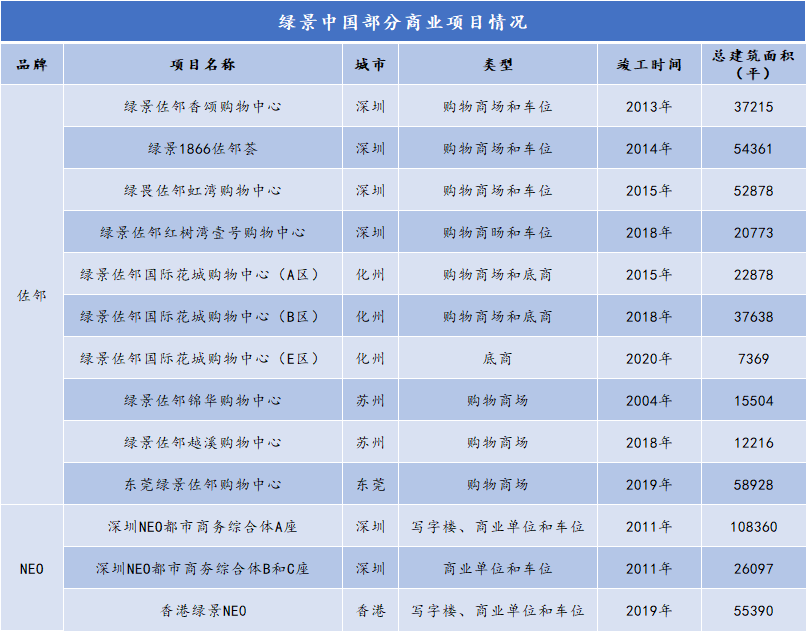

值得注意的是,在专注于开发业务的同时,绿景中国还打造了商业业务线,分别是佐阾购物中心和NEO都市商务综合体,商业物业总建筑面积约80万平方米,每年提供6.2亿元以上稳定租金收入,为确保绿景中国城市更新业务的顺利进行和稳定现金流提供了一道阀门。

此外,绿景中国还针对商业投资性物业做了资产证券化的安排。今年4月,“绿景佐阾商业资产支持专项计划”在上交所成功发行,项目规模14.5亿元,这是绿景中国的首单CMBS,有效地盘活固定资产,为城市更新业务的项目推进提供更充足的资金。

白石洲样本

8月初,绿景中国发布公告称,获得深圳白石洲城市更新项目一期取得建设用地规划许可证及建筑工程施工许可证。

白石洲城市更新项目是深圳规模最大、关注度最高、最具代表性的城中村旧村改造项目,包括新塘村、上白石村、下白石村、塘头村、新堂花园、沙河工业区等六大部分组成,总计容建筑面积约358万平方米,被喻为“旧改航母”。

来源:观点指数整理

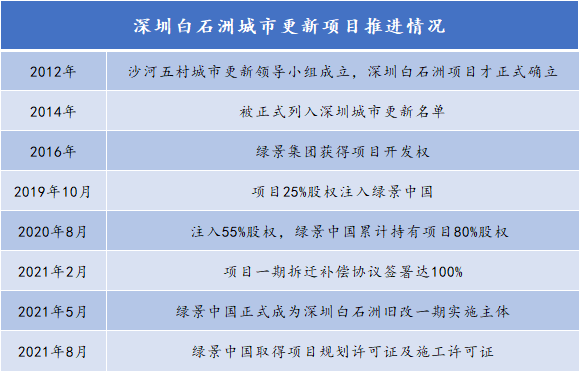

2016年绿景集团获得深圳白石洲项目的开发权,经过3年时间孵化后注入上市公司。2019年10月绿景中国从母公司、控股股东黄康境手中购得溢明投资有限公司99.99%的股权,取得白石洲项目25%股权。

2020年8月,绿景中国再获黄康境注入白石洲项目55%股权,累计持有白石洲项目80%股权,项目剩余20%股权由黄康境持有。

随后绿景中国获得白石洲项目实施主体资格和施工许可证之后,项目一期预计最快将在2022年底可正式入市。据惠誉预计,从2023年起白石洲项目一期将贡献约400亿元人民币的可销售资源。

来源:观点指数整理

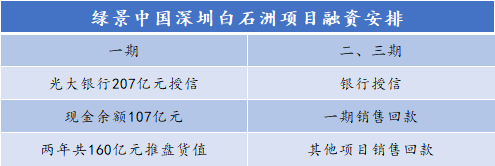

为了白石洲项目的顺利开发,绿景中国在去年中期披露了以下融资准备:207亿元光大银行授信、107亿元现金余额以及两年内160亿推盘货值形成的销售回款。

但房地产行业融资收紧方面的政策使得融资安排打了折扣,2020下半年,三条红线和银行贷款集中度管理政策的推出,绿景中国存在无法从银行获取预期融资数额的可能性。

在白石洲项目入市之前,绿景中国年销售金额只能维持在较低水平,2021年依靠珠海喜悦荟、化州国际花城等物业销售,预计能够达成65亿元销售目标。

截至2020年底,绿景中国地产剔除预收款后的资产负债率为61.8%,净负债率为76.6%,非受限现金短债比为0.54。在手现金仅有94.1亿元,包含受限制银行存款39.8亿元以及非限制现金54.3亿元,无法覆盖101亿元的短期借款和到期票据,面临较大的偿债压力。

总体来看,由于行业政策环境变化等因素,白石洲项目的融资安排或会出现一定偏差。

另外,短债压力下,绿景中国不得不进行额外融资安排,偿还债务。2021年8月,绿景中国发行了21亿元公司债,用于偿还到期或回售公司债券,最低利率为8.5%,远高于去年7.1%的平均融资成本。

为了白石洲项目的顺利开发,绿景中国或许将引入合作方。绿景中国管理层也曾表示,根据自身资金及引入品牌的需要,不排除在各层面进行少量的股权安排。

今年7月,绿景中国地产控股股东发行了1.2亿美元可转换债券,发行净额预计将通过股东贷款用于白石洲等城市更新项目的开发运转。

原报告 | 敏于数,追本溯源,解读地产深层次脉络。笃于行,揭行业整体发展规律。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。