投资热度升温 | 物流发展报告

中国仓储物流的需求持续攀升,但相对的物流仓库资产却越来越匮乏,国内外投资者持续加码,市场竞争日趋激烈。

2020年的疫情防控大环境,加速了消费行为向线上转变,激发了市场对仓库,特别是高标仓、冷链仓的需求。

与仓储物流需求持续攀升相对应的是国内物流仓库资产不足,仓储用地出让更是供不应求。受行业前景吸引,国内外资本也格外关注中国的物流市场,竞争愈发激烈。

值得关注的是,基础设施REITs政策出台成为2020年的一件大事,仓储物流被涵盖在政策范围内,一旦正式落地,将增加市场资本供应,物流地产的流动性也会得到有效提高。

此外,疫情下物流科技发挥了重要作用,自动化和智能化物流正好贴合了疫情防控的需求,预计物流地产运营商将继续在科技层面加大投入力度。

普洛斯龙头位置稳固,国内物流地产企业积极“轻量化”

根据观点指数整理,以各家企业公告及官网披露为准,截至2020年6月30日,我国现代大型仓储物流设施运营商中,普洛斯中国持有完工仓储面积约2,897万平方米。无论是在仓储面积还是市占率都维持市场第一,亦因此普洛斯中国进入“2021物流发展商运营表现”研究成果。

另外这些企业也有亮眼表现,万纬物流持有累计开业建筑面积616万平方米,更在物流资产的资产证券化上屡有创新;ESR持有以资产管理规模计算的建筑面积760万平方米,物流基金业务娴熟;宝湾物流持有运营和管理仓储面积约350万平方米,为国内物流地产商重资产的代表,所持仓库均为高标仓,出租率稳定,资产质量较好。

各家物流地产企业业务网点均已实现了国内一、二线城市及重点区域城市的覆盖,逐步建立起我国物流地产的全国网络。外资物流地产企业如普洛斯中国、ESR等,均坚持轻资产策略以加快项目周转率,并借此提升了投资回报率。

因此,除物业开发、物业管理运营、投资业务外,普洛斯与ESR均将基金管理业务作为主业之一。基金管理的模式使得普洛斯、ESR为代表的外资融资成本维持低水平,亦因此得以在2020年的国内市场持续攻城掠地。

而本土的物流地产企业像万纬物流和宝湾物流等,尽管近年在资产证券化上积极作为,京东和苏宁亦效仿外资物流地产基金,不过相较外资而言,国内企业始终偏向重资产。另外值得关注和鼓励的是,国内的物流地产企业均在基建REITs政策出台后作出了实质性的推动。

内外投资者加码,物流地产竞争日趋激烈

不错的收益加上稳定的现金流,使得中国物流资产成为海外投资者关注的重点。

一般而言,相较国内资本,海外投资者融资成本更低,因此对资产收益的诉求会有所放宽,因而在投资上更得心应手。

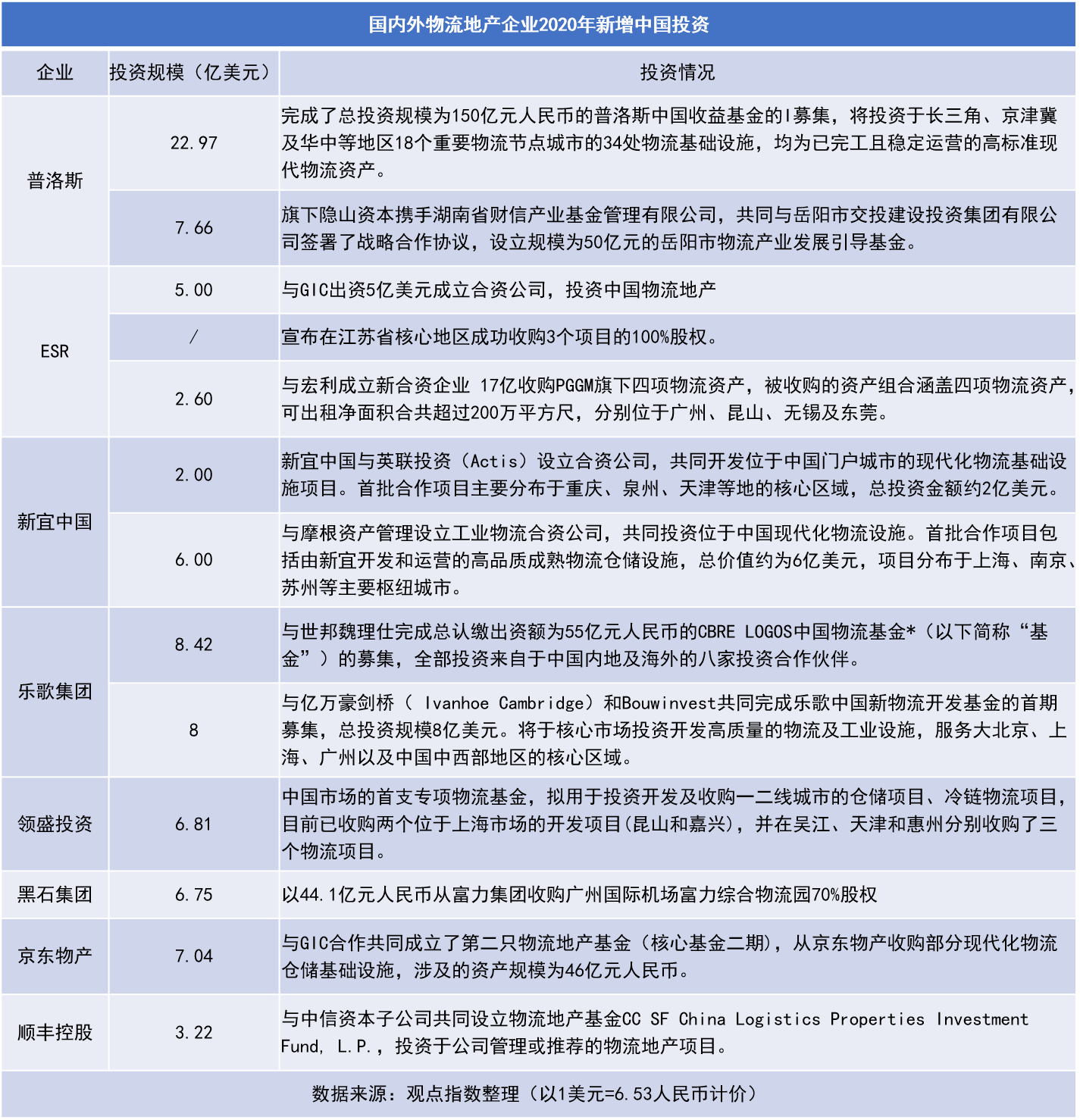

从观点指数监测的数据来看,2020年普洛斯、ESR、新宜中国、乐歌集团、领盛投资、黑石集团等外资,都在中国物流市场上有积极的投资动作,侧面也印证了物流地产的盈利潜力。

业内观点认为,由于物流资产的稀缺性,投资者愿意进一步放低初始净收益至5%-5.5.%,而在一线城市与核心二线城市如京津冀地区、环沪地区、粤港澳大湾区,物流资产的收益率可高达6%-6.5%。

从上述资料可见,海内外物流地产投资者加码中国多选择合资公司、投资基金的形式对现有物流资产进行收并购。

2020年全球经济的下行,使得部分开发商出现短期的资金紧张,急于出售资产以回笼资金。受益于此,收购者也能以相对心仪的价格购入优质物流资产,如黑石对广州国际机场富力综合物流园的收购。

现时受各国宽松的货币政策影响,市场资金流动性充足,但相较之下优质的物流资产却有限,可预见国内物流地产投资市场的竞争会更加激烈。

值得注意的是,由于冷链运输在2020年数度检出病毒,监管趋严,民众对进口冷藏食品的需求亦出现下降。可以看到,2020年进出口冷链仓储短期出现空置率拉升的局面,部分冻品类仓储面积有所缩小,对于投资者来说则是一个压价的好机会。

另外,社区团购竞争渐趋白热化,生鲜电商企业存在部分扩仓需求,一二线城市的电商、生鲜等仓储需求预计将持续活跃。

基建REITs前夜,物流地产资产证券化忙

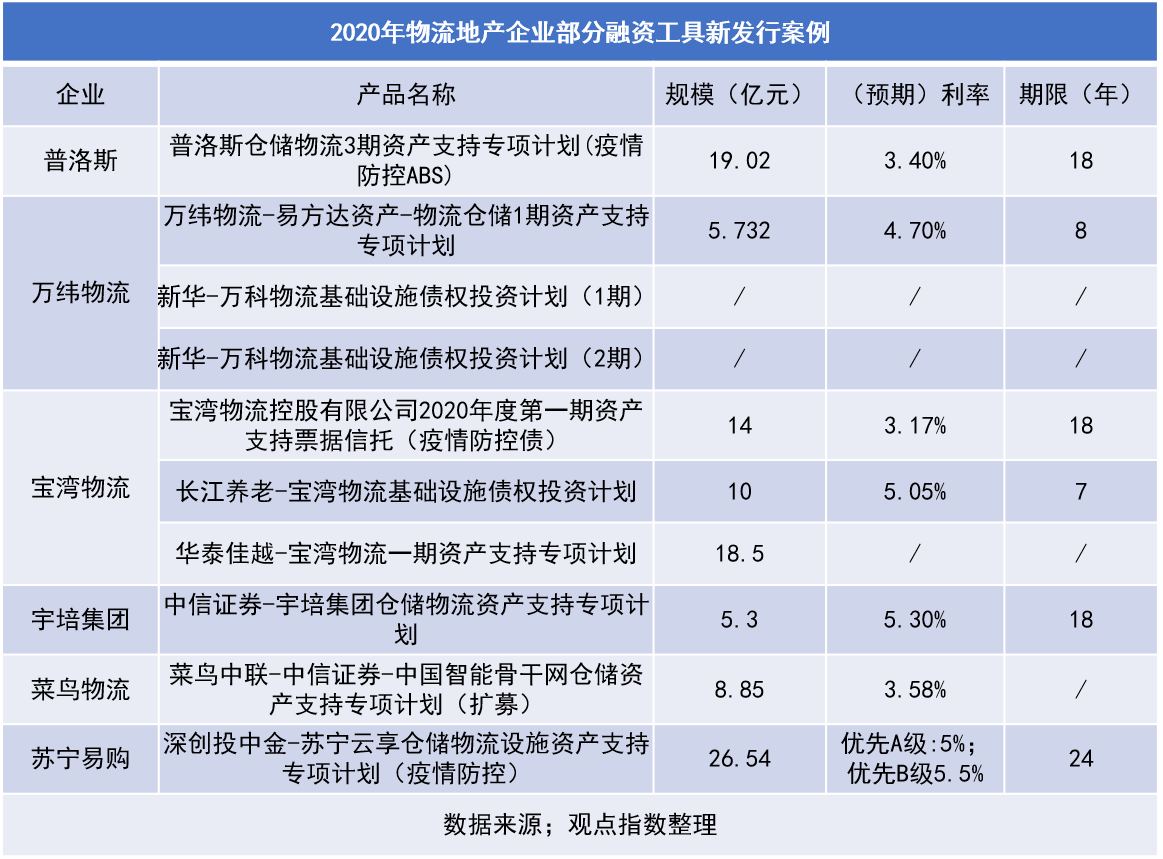

物流地产发展商向来重视资本流动性,对各类资产证券化产品都相当关注。根据观点指数监测,普洛斯、万纬物流、宝湾物流、宇培集团、菜鸟物流都在2020年有资产证券化动作。

观察当前物流市场,物流园区的盈利模式明确,现金流相对稳定,比较符合发行公募REITs的条件。

对于一些自持物流园区的电商企业来说,扩大规模的需求是明确且迫切的,但自建仓储对财务的影响也是现实存在的。公募REITs的推行正好能缓解重资产对财务造成的压力,因此不管是传统物流地产发展商,还是自持仓储的电商企业,都不仅仅满足于类REITs和ABS等产品的发行。

实际上,像宝湾、万科等物流地产类REITs,距离成熟市场还有一定差距。不过这些类REITs的实践是非常行之有效的尝试,能为国内市场积累更多交易设计与商业运营层面的经验。

电商成复苏关键因素,高标仓储需求飙升

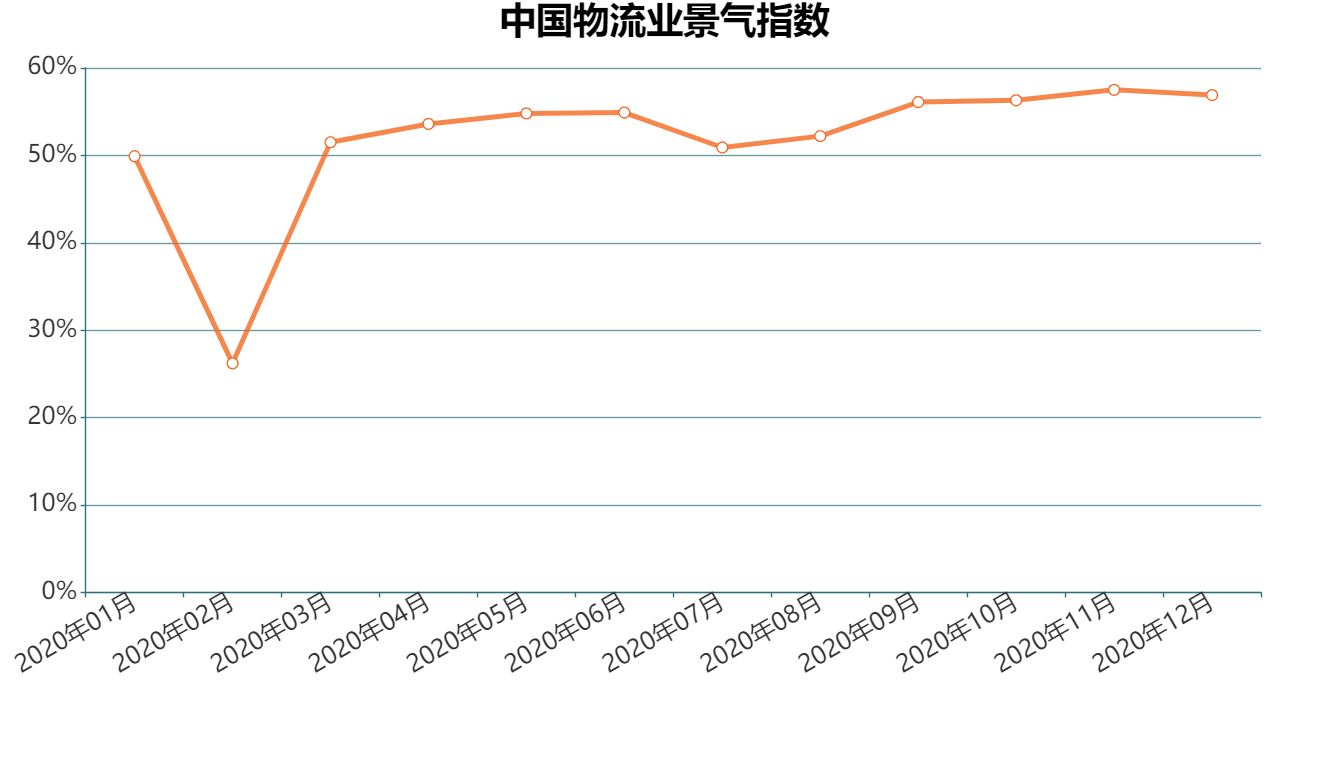

根据中国物流与采购联合会发布的信息,受新冠肺炎疫情冲击,物流活动严重受阻,中国物流业景气指数在2020年2月份跌至冰点,运输型物流企业在疫情中受到的影响尤其明显。

不过2月后,受经济活动恢复以及市场需求释放带动,物流行业复工复产进程继续加快。除了7月份中部地区物流业务因遭遇水灾而再度受波及外,物流指数呈现全面回升的态势。

数据来源:中国物流信息中心,观点指数

物流业各项分指标中,包括业务总量指数、新订单指数、从业人员指数都呈现稳定上升的趋势。随着市场需求的释放,物流业务趋向活跃,用工需求稳定。

特别是在11月电商购物节的带动下,物流业景气指数加快回升,达到57.5%的全年高位;快递快运业也是物流业恢复的主要受惠者,各项指标均创年内新高。从企业规模看,大中小微型物流企业均保持在景气区间,增势向好。

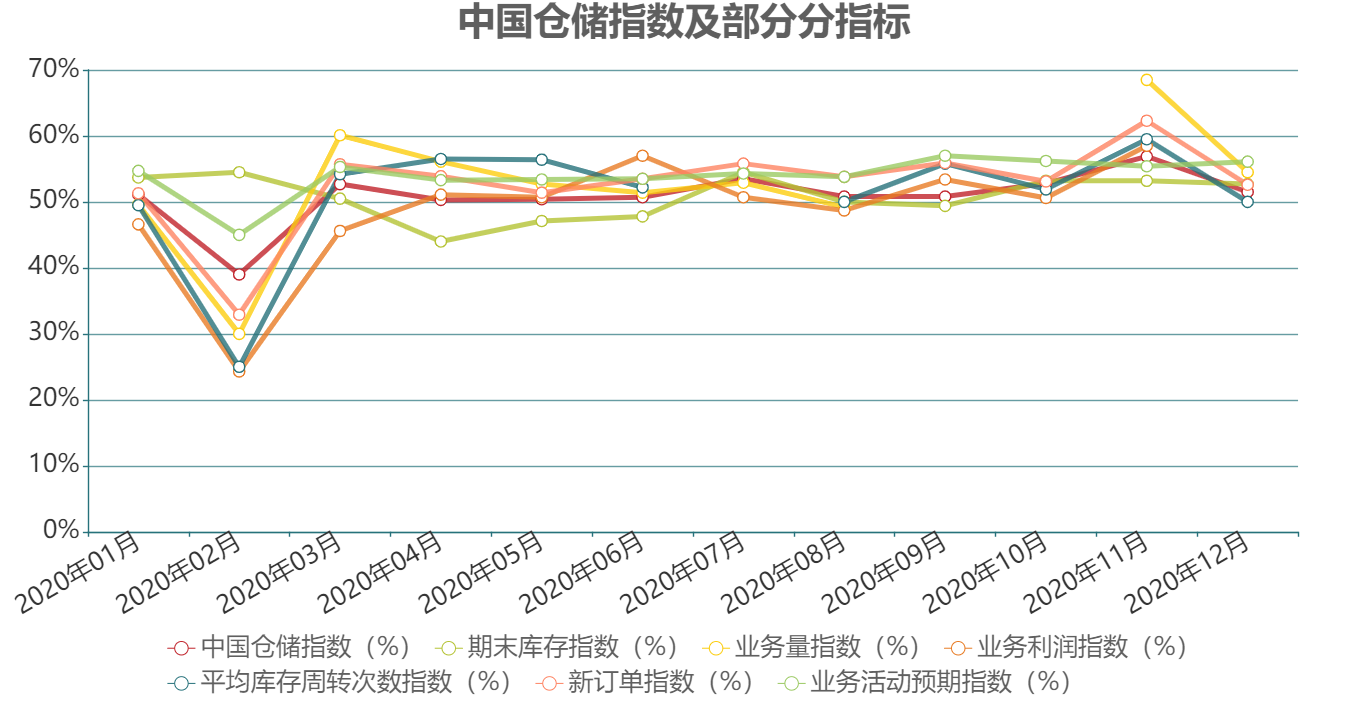

从仓储来看,11月中国仓储指数达到56.9%,业务量指数、新订单指数和平均库存周转次数指数涨幅更是惊人,分别达到68.5%、62.3%以及59.5%,均为全年最高位。

数据来源:中国物流信息中心,观点指数整理

年末物流仓储行业受到“双十一”、“双十二”、圣诞、元旦等电商活动和节日因素,以及冬储需求的支持,复苏相当明显。

全年来看,随着国内商品市场去库存加快,除了几个物流旺季外,下半年仓库的需求在9-10月都有所下降。

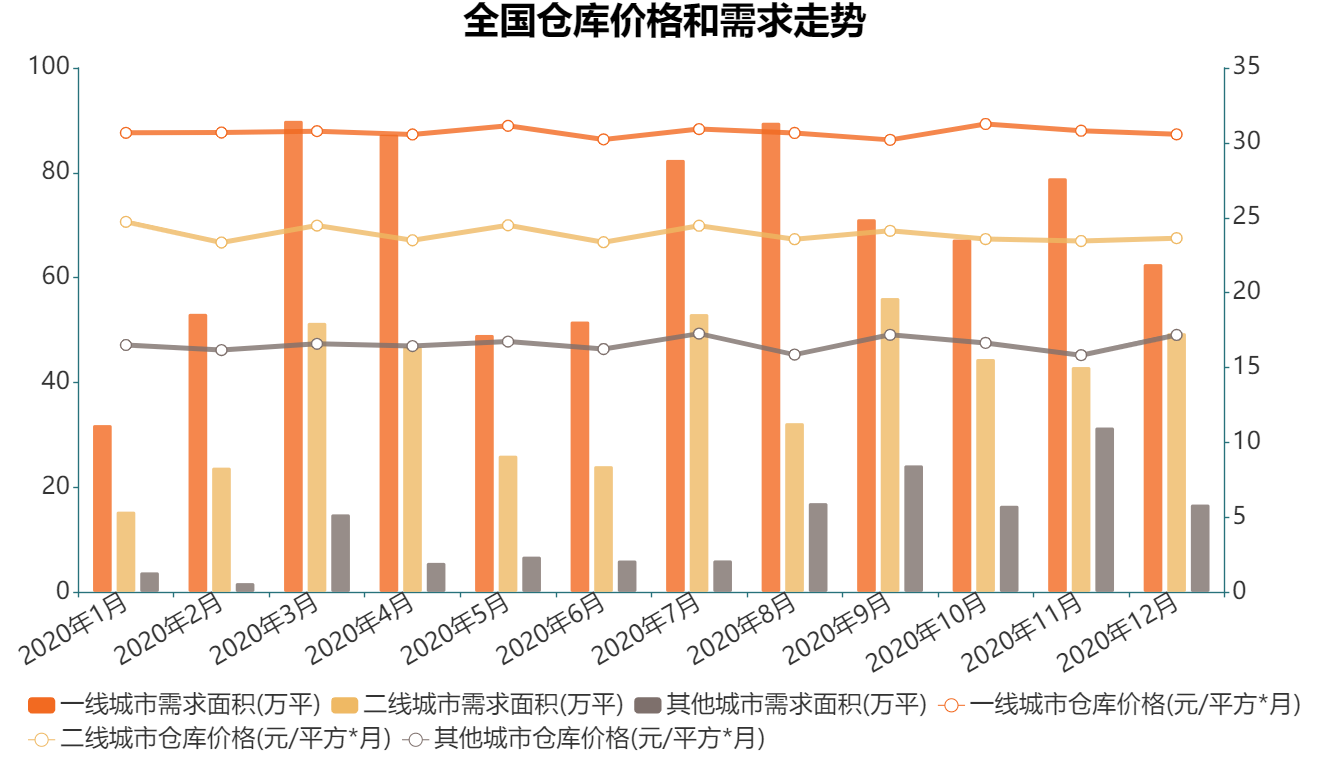

数据来源:物联云仓,观点指数整理

根据物联云仓数据,9、10月一线城市需求面积分别为71.25和67.38万平方米,二线城市需求面积分别为56.22和44.59万平方米,其他城市需求面积则分别为24.31和16.61万平方米,租金亦因此承压。

可以看到,一线城市由于仓库需求的持续存在,租金趋于稳定,其余城市仓库价格则受需求影响而波动较大。

另据观点指数监测,疫情之下的物流市场,更多高标仓需求与日俱增,而由于我国现代化仓储设施起步较晚,市面上大部分仓储设施仍以传统仓为主。

根据物联云仓平台数据显示,全国高标仓储平均租金二季度下滑5.39%,空置率上升4.69%;三季度租金转而上涨4.52%,空置率环比下降4.55%。

从重点城市看,第三季度,北京、上海、深圳高标库平均租金领跑全国,均高于46元/平方米/月,北京已超过60元/平方米/月;长春、沈阳高标库平均租金水平较低,均低于24元/平方米/月。合肥、无锡、苏州高标库空置率相对较低,均低于6%;大连、重庆高标库空置率相对较高,均高于30%。

“最后一公里”与物流自动化

疫情防控的大环境下,无人机、无人配送车等工具在物流领域的应用最大限度地减少了劳动力短缺的风险,并有助于保持社会距离。因此,无接触配送也成为2020年物流行业的热点。

借助AI进行路线优化,可以加快货物交付速度并减少碳排放,能有效解决“最后一公里”配送难题。

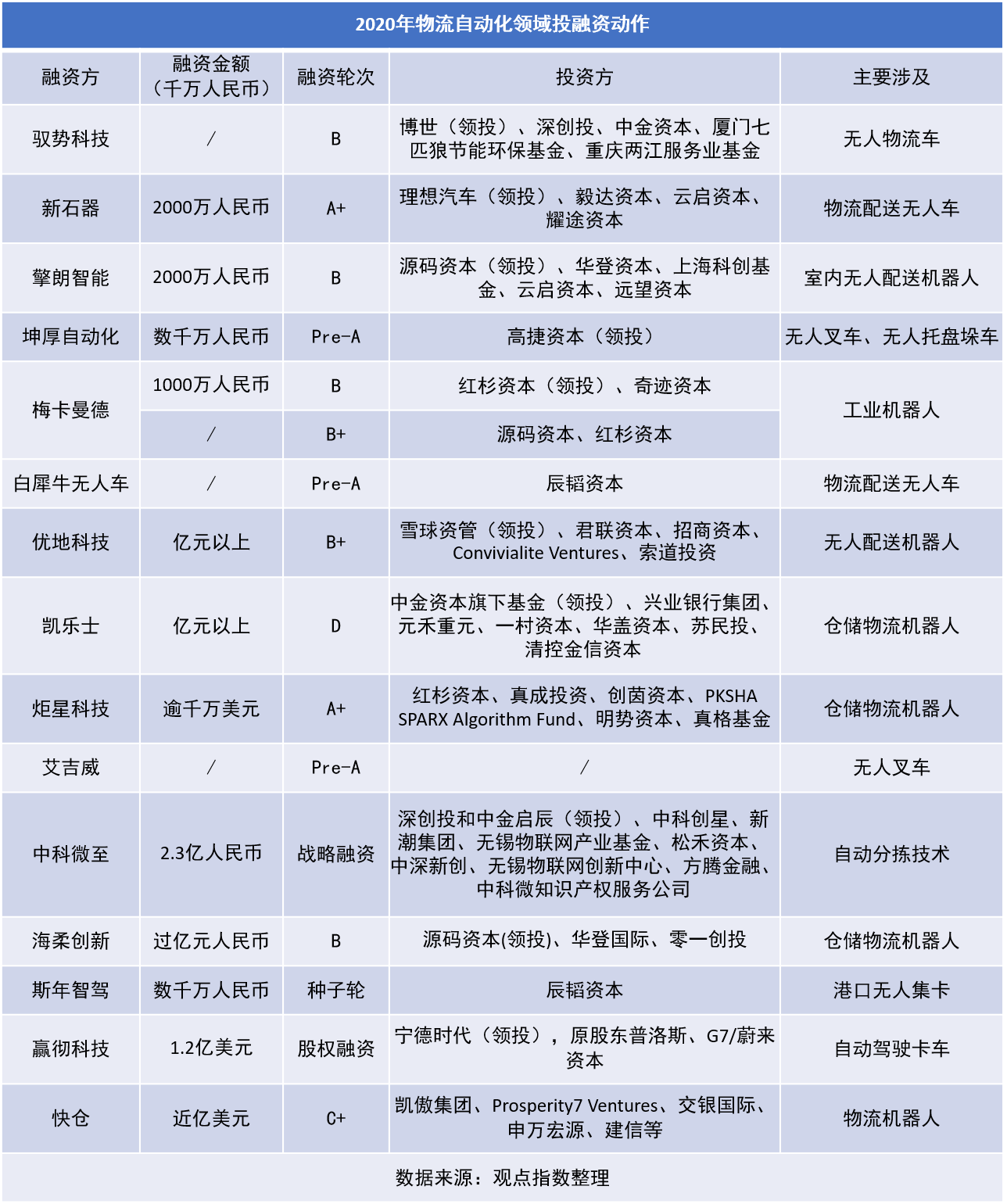

新石器、擎朗智能以及白犀牛无人车等科技公司,致力于研发无人配送车或物流机器人,并在此次疫情中投入了智能机器人进行消杀、运输等工作,他们都在2020年拿到了最新一笔风投资金。

阿里、京东、苏宁、百度、美团等互联网企业推出的无人配送车,也已上线运行。

而在港口、机场等场景,驭势科技的物流无人车已在香港机场完成落地,并在2020年2月份获得B轮融资。专注港口无人集卡的斯年智驾,则在11月获得了辰韬资本数千万人民币的种子轮投资。

从仓储角度看,物流仓储机器人已经细分为很多种类,如搬运机器人、码垛机器人、分拣机器人等等。

这些自动化设备已代替人工,对货品从入库、分拣、出库、移库、盘点、运输等运作进行全面参与替代,在提高空间利用率,降低土地和建筑成本的同时,有效提高了分拣与配送的效率与准确性。由此,数年前电商旺季即“爆仓”的现象大大减少。

另外,自动化仓储设备的普及必然意味着对高标仓的需求,客户所想、将技术落地并尽快扩大生产规模会是另一关键。这对于物流地产企业和自建自持仓储资产的电商企业来说都是一个明显的风向。

随着自动化技术在物流领域应用的扩大,上述创业公司在未来竞争中获得先机。接下来如何在提升算法的同时,学会想客户所想、将技术落地并尽快扩大生产规模会是另一关键。

(以上为系列报告之一,如需阅读《2021中国房地产卓越100报告》全文,请进入报告专题下载查阅)

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。