市场综述:涅槃向阳 | 表现力指数·2020年度商业地产表现报告节选

随着疫情防控取得成效,国内经济运行出现不少积极变化,商业地产行业的发展指标也在持续提升。

2020年行至尾端,300多天里险象环生,充满未知与意外。年初开始大流行的新冠肺炎疫情成为最大的“黑天鹅”。

疫情肆虐,给全球经济带来了沉重一击。

“全球经济损失达到2008年全球金融危机的两倍”,这是新冠肺炎疫情可能带来的负面效应。国际货币基金组织预测(IMF)发布的报告指出,即使各国已投入了18万亿美元刺激全球经济,但是到2021年底,全球经济依然不可避免将损失12万亿美元乃至更多。

如果以全球GDP损失而言,这将是自第二次世界大战结束以来最严重的衰退。新冠肺炎的传播特征,使得防控重点以“居家”为主,旅游、酒店、餐饮、购物中心、商业街等举步维艰。外媒报道,受新冠疫情冲击,目前美国商业地产价值已缩水高达25%-27%。

虽然,中国的新冠疫情得到了有效控制,防控工作实现阶段性胜利,但商业地产行业还是难免受到波及,发生深刻变革。

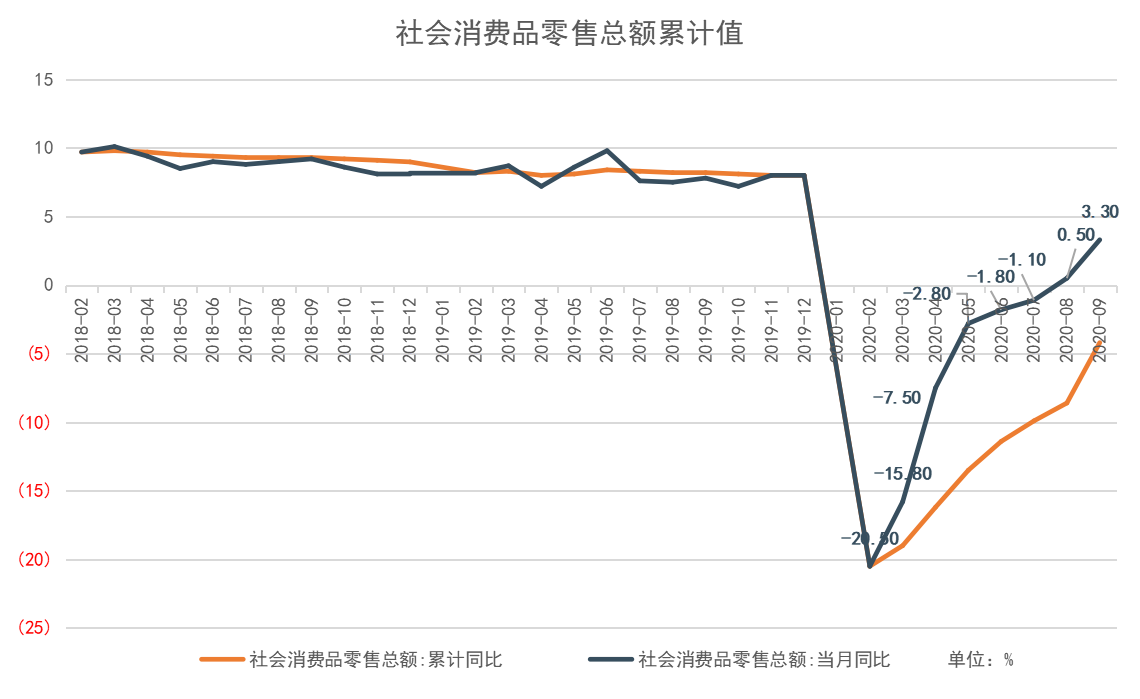

截止2020年9月,社会消费品零售总额累计同比已经连续9个月出现下降。开发投资方面,面临同样境况,办公楼开发投资完成额连续8个月出现累计同比下降,而商业营业用房开发投资累计同比则是连续9个月下降。

当然,随着疫情防控显效,经济、社会生活逐步恢复正常,居民外出消费活动在增加,“黑天鹅”带来的影响开始明显减退。反映在数据上,8、9 月份社会消费品零售总额当月增速已实现转正。总体而言,商业地产经济运行克服了不利影响,保持了稳定复苏的态势。

与此同时也要关注到,在此过程中,商业地产企业适时调整发展策略,以运营为主,“线上”、“线下”双管齐下,不断提升消费者的体验,积极应对疫情带来的变化,在变局中坚韧向前。

黑天鹅重挫,500 条扶持政策下“双循环”效力凸显

年初至今,全球新冠肺炎确诊数据不断攀升,带来一系列蝴蝶效应。全球各大股市崩塌,富时(FTSE)、道琼斯工业平均指数(DJIA)和日经指数(Nikkei)均出现大幅下跌。

截至北京时间10月19日18时30分,全球累计确诊新冠肺炎病例40335973例,累计死亡病例1117948例,108个国家累计确诊病例超过万例。

国际货币基金组织(IMF)预计,今年全球经济将萎缩4.4%。对照历史来看,全球国内生产总值(GDP)将面临自第二次世界大战结束以来最严重的衰退(二战期间,战时生产瞬间停止,整个欧洲和部分亚洲地区被摧毁,3%的战前世界人口死去),由此造成的经济损失是2008年全球金融危机的两倍。

IMF指出,即使各国已经投入了18万亿美元刺激全球经济,到2021年底,全球经济仍将损失12万亿美元,甚至更多。

需要留意到的是,6月国际货币基金组织发布的展望报告中,选定了约占世界产出83%的30个经济体,进行GDP预测,其中28个经济体2020年GDP增长为负,仅中国及埃及会实现正增长。而在10月13日发布的最新展望报告中,中国成为唯一实现正增长的主要经济体,2020年增长率预计为1.9%(6月预测值为1%)。事实上为了促进经济复苏,从疫情爆发之初,中国已经陆续出台各类新型冠状病毒肺炎企业帮扶政策、指引等超过500条。

针对商业地产方面的,亦是不在少数。如广州、昆明、中山、江苏、四川等省份及城市,针对商业办公楼宇实施租金减免,其中昆明鼓励大型商务楼宇、商场、市场运营方(批发市场、农贸市场)及其他类型业主为疫情期间的中小租户减免房租,各县(市)区人民政府、开发(度假)区管委会可对采取减免措施的租赁企业给予适当补贴。

此后,随着疫情的逐渐趋稳受控,3月国家发改委等23个部门联合印发了《关于促进消费扩容提质加快形成强大国内市场的实施意见》,各地政府积极响应,提振内需、促进消费等政策陆续出台落地,其中尤以发放消费券最为受关注。

以上积极措施,也为国内消费复苏,商办、购物中心、酒店等商业地产发展企稳提供了坚实后盾。从主要数据来看,8月份社会消费品零售总额当月增速年内首次转正,同比增长0.5%,上个月是下降1.1%。其中,商品零售额增长1.5%,上个月增长0.2%,比上个月加快1.3个百分点。而9月,社会消费品零售总额当月增速为3.3%,较8月提升2.8个百分点。

5月以来,“大循环”、“双循环”概念被反复提及。在目前国内国际形势下,中国率先实现疫情受控,并且拥有1亿多市场主体和1.7亿多受过高等教育或拥有各类专业技能的人才,还有包括4亿多中等收入群体在内的14亿人口所形成的超大规模内需市场。

“推动形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”,由此带来的动力,将让商业地产行业极大受益,也会推动行业发展继续向好。

复苏正当时,动力不足拖累疫后报复性消费

年中至今,随着疫情防控取得成效,国内经济运行出现不少积极变化,商业地产行业的发展指标也在持续提升。

以开发投资来看,2020年2到9月,商业营业用房和办公楼的累计值同比增速逐步提升,分别由-17.8%提升至0.5%、由-25.60%上升至-2.5%。2020年9月,商业营业用房和办公楼的同比增速分别为10.66%和-0.10%,恢复状态良好。

当然,不管是从累计值还是单月同比增速中,都可以看到,办公楼相比商业营业用房要更加积极一些,同比增速回升更为明显。疫情期间,相比商业营业用房,办公楼受到的影响更小,能够保障稳定的租金收入,抗风险能力更强。

从比较直观的社会消费品零售额累计值观察,1-9月社会消费品零售总额累计值录得273324亿元,同比下降-7.2%,相比上月提升了1.4%。单月来看,继8月份社会消费品零售总额当月增速年内首次转正后,9月同比增速扩大至3.3%。

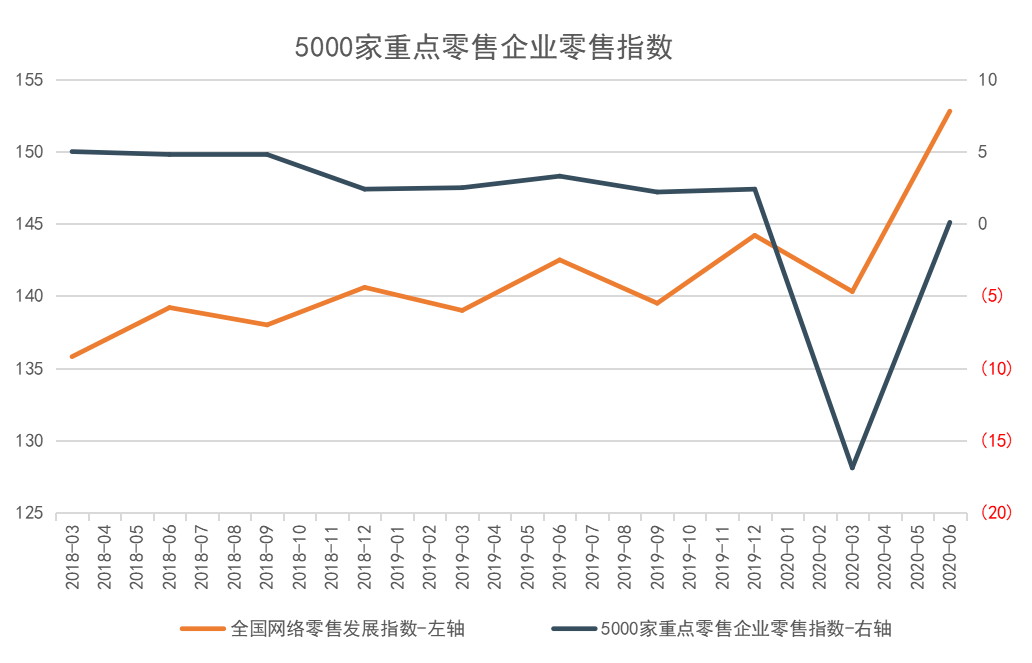

疫情防控取得成效后,居民不管是外出亦或是线上消费活动,均在增加,消费持续好转。商务部发布的5000家重点零售企业零售指数显示,自2020年第一季度下降至-16.9后,年中明显复苏,转正至0.1。

同时,疫情爆发之初,“宅”是居民的主要生活方式,不少线下商业场所停止营业活动,挖掘线上潜力成为上半年的零售主题。为了提高零售额,不少品牌亦开始加速提升线上与线下融合的能力。于此,也带动了全国网络营销零售表现,虽然一季度全国网络营销零售发展指数走弱至140.31,但是最新的二季度为152.8,同比上年增加10.3。

不过要留意到,虽然消费的整体恢复还是在稳步推进,但是业内一直关注的报复性消费并未出现。对此国家统计局认为,“消费的恢复是有基础、有条件的。随着居民就业保持稳定,居民收入增加,国内消费环境改善,特别是疫情得到有效控制,后期消费还是有希望继续恢复。”

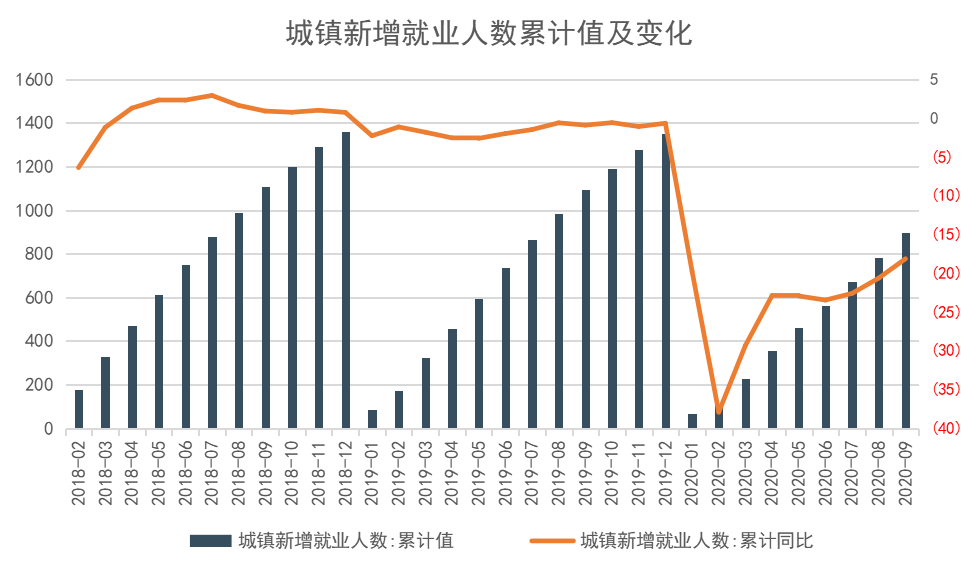

若细看城镇就业人数以及城镇居民可支配收入,两者均在一定程度上拖累了疫后的报复性消费。

年初以来,城镇新增就业人数累计同比维持下跌,连续8个月跌幅超过20%。最新的9月城镇新增就业人数累计值为898万人,完成全年目标任务的99.8%。9月份,全国城镇调查失业率为5.4%,比8月份下降0.2个百分点。

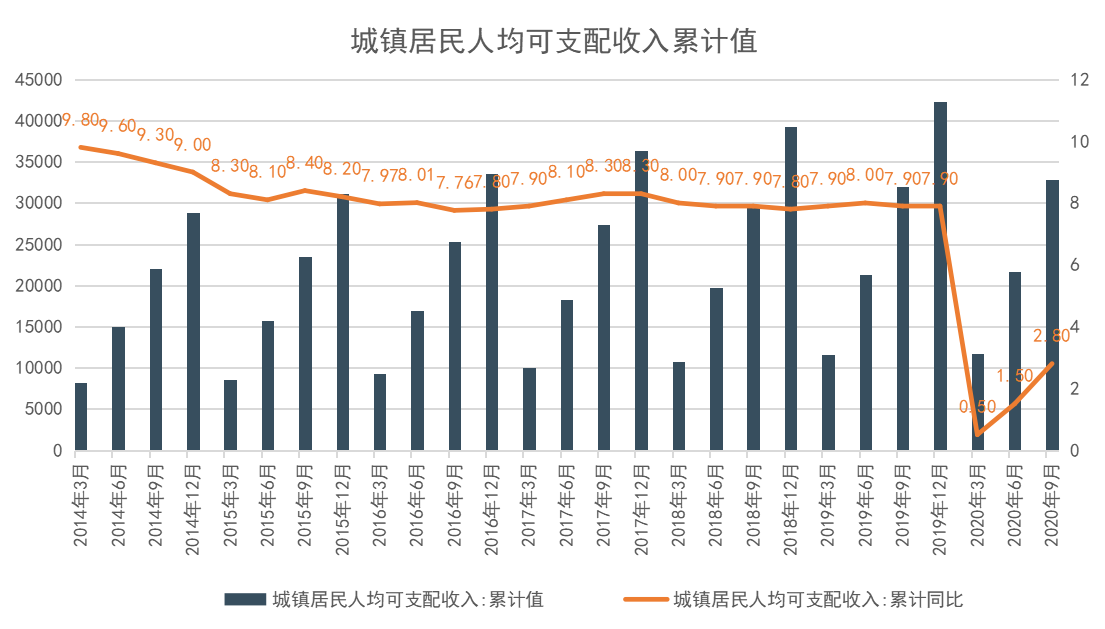

同时,季度观察,2020年9月,城镇居民人均可支配收入累计值为32821元,同比微增2.8%,虽然保持稳中有升,但明显低于2019年平均7.9%的增速。

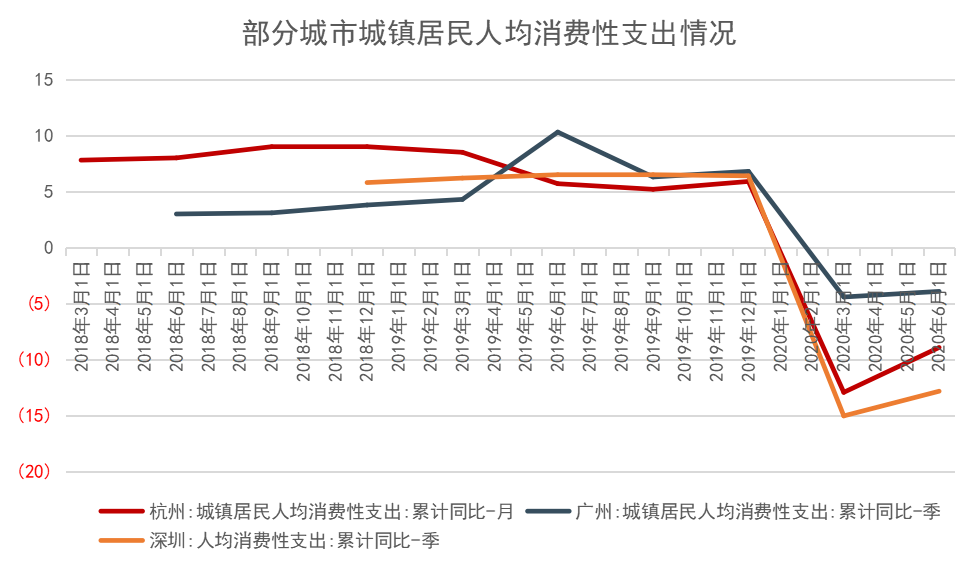

人均消费支出方面,以公告数据的广州、深圳以及杭州为例,三者2020年的人均消费性支出累计同比增速自2018年以来首次为负,其中二季度分别为-3.9%、-12.8%以及-8.9%。虽然环比一季度明显改善了0.5、2.2以及4个百分点,但是表现依然逊于往年。

上述数据进一步说明报复性消费未至。不过亦要考虑到全球深陷疫情阴霾,国内诸多经济发展指标的回暖,实属不易。

可以预见的是,疫后居民消费会更加理性,支撑消费复苏稳步推进。商务部监测,10月1日至8日,全国零售和餐饮重点监测企业销售额约1.6万亿元,日均销售额比去年“十一”黄金周增长4.9%。

“十一”期间,宁波、北京、甘肃、上海、海南重点监测企业销售额同比分别增长18.8%、18.6%、14.4%、13.7%和12.5%,江苏、山西、浙江、广东同比分别增长10.7%、7.8%、6.8%和6.7%。

市场快速分化,头部机构抗风险能力更强

如前所述,房地产市场发展速度趋缓,商业地产尤其是一二线城市已经逐步步入存量时代。由“数”转“质”,也即意味着无论是优质项目亦或是运营资源,都会强势向头部靠拢。

相关研究数据指出,2019年全国购物中心租金规模约超过6400亿元,近5年增速将超过20%。若以观点指数选取的30家样本商业运营商保守估计,2019年其总收入(含购物中心租金及其他)粗略约占上述租金规模的16%,集聚效应明显。

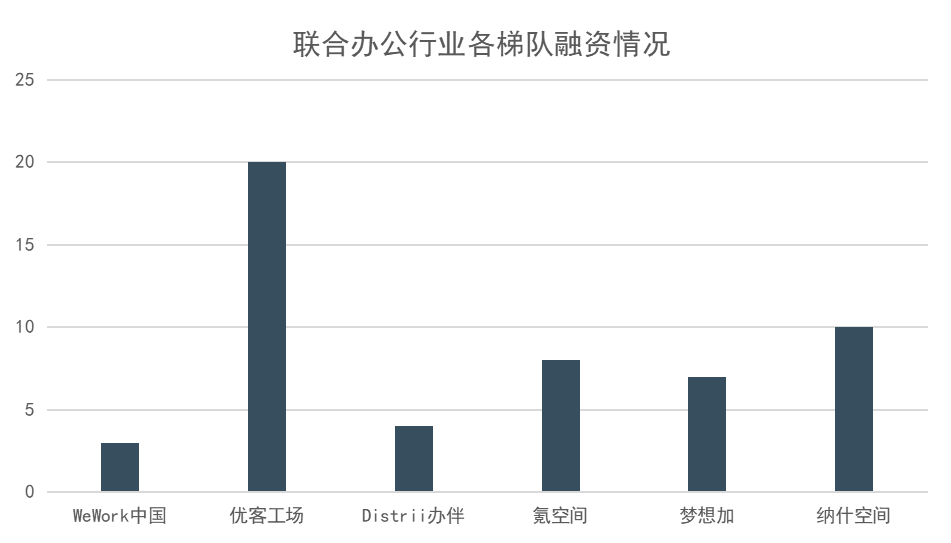

如果回顾联合办公业态的发展,则可以看到疫情加速了行业的洗牌,头部效应明显,行业渐入“寡头”时代,头部品牌更容易得到资本的青睐。2020年4月,纳什空间再获远洋资本增持;8月市场消息则称,软银已经同意向WeWork追加11亿美元投资。这也是今年为止,为数不多两家获得融资的联办品牌,大多数业内企业的融资更新均停留在2019年。

更早前的数据则显示,2018年包括优客工场、氪空间、梦想加等规模靠前的联办企业,收获的投资超过90亿元,占行业总融资的比例超过90%。

事实上,无论疫情与否,资本都是趋利性的,头部机构占据更高的市场份额,话语权强,对于风险的应对亦更加有力。

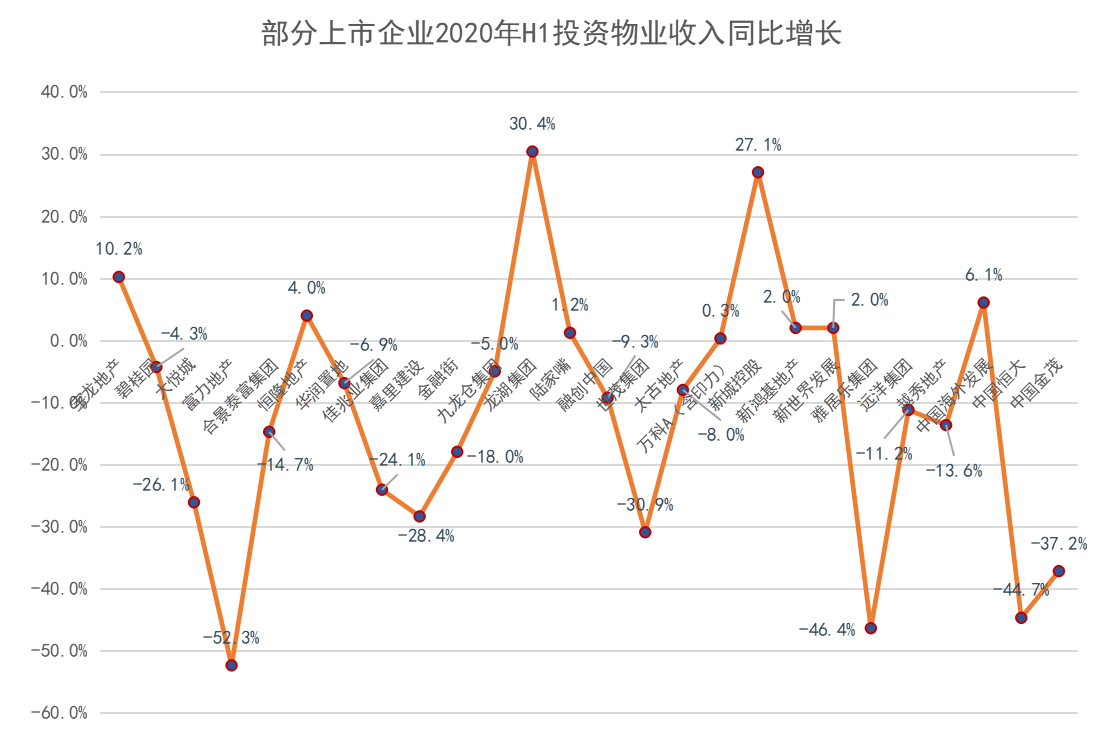

企业公告的租金收入会更加佐证上述判断。为方便统一观察,观点指数选取内地及香港商业运营商上半年内地物业的租金收入数据,新鸿基地产和新世界发展由于财年不同,为2019-2020财年数据。

可以看到,26家样本房企中,有17家上半年的租金收入同比增长为负,仅有包括中国海外发展、恒隆地产、龙湖集团、新城控股在内的9家企业同比增长为正,分别为6.1%、4%、30.4%、27.1%等。

对比发现,相对于商业地产话语权弱的企业,如中国恒大、佳兆业集团、雅居乐集团等,上述房企的租金规模基数较高,面临疫情黑天鹅,抗风险能力更强。

年初至今,受疫情影响,头部商业运营商积极探索新的运营模式,拓宽营销渠道。如龙湖集团聚焦城市中产阶级的客群定位,挖掘空间与时间的新价值,打造“室外经营”、“夜经济”等消费新场景。

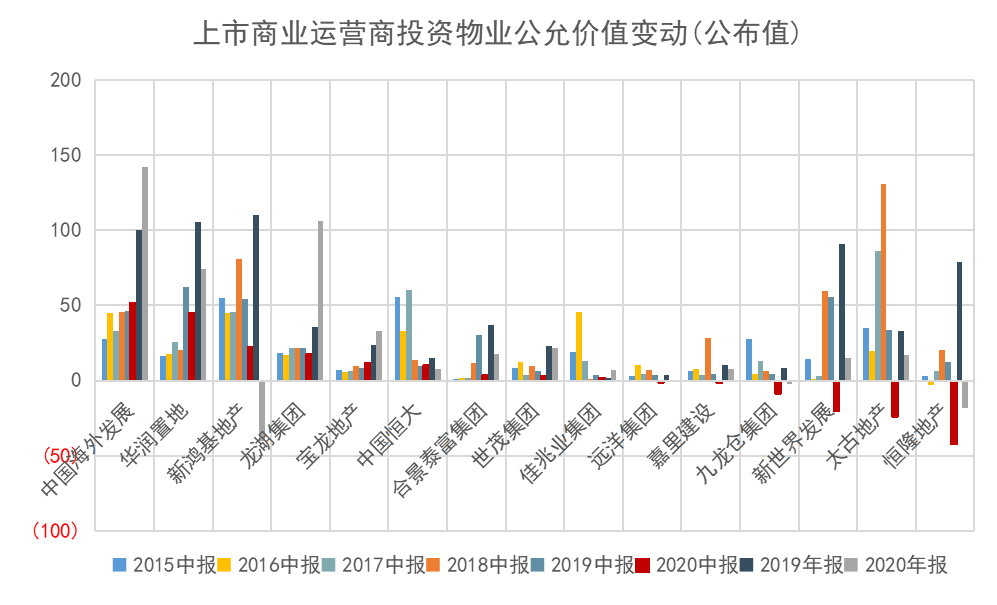

当然,如果从投资物业公允值变动来看,亦可以发现,中国海外发展、华润置地、龙湖集团等企业公允价值从2015年中期至2020年中期,基本为正数,且变动数值超过100亿元。

一定程度上是上述头部企业拥有较多优质项目,地段优势明显,商户稳定,从而提供更加稳定可观的现金流,资产值溢价能力更强。此外,近年来保持规模扩增,也使得资产盘子愈大。

商业资产证券化明显加快,优质资产受追捧

对于商业地产行业而言,资产证券化是摆脱不了的话题,长期持有资金沉淀,有待资产盘活进行化解。

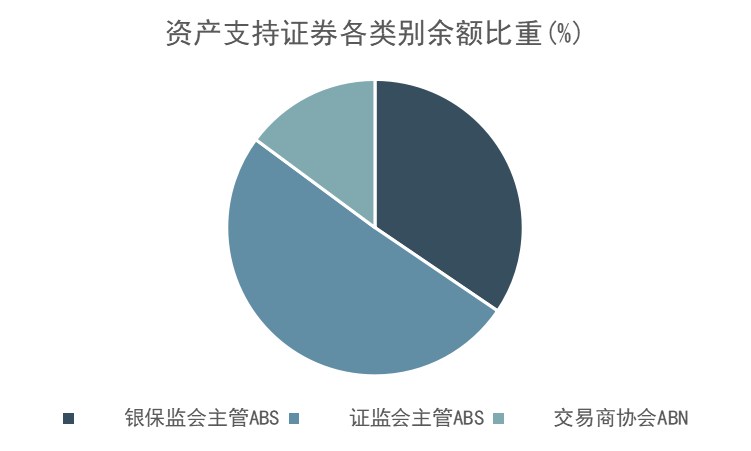

以存量债统计,截止2020年10月13日,资产支持证券存量余额为39345.81亿元,占全类别存量债余额的3.55%,总只数达到8342只。

其中交易商协会ABN、证监会主管ABS、银保监会主管ABS余额分别为5,852.24、19,943.21以及13,550.36亿元,分别占资产支持证券存量债的15%、51%和34%。

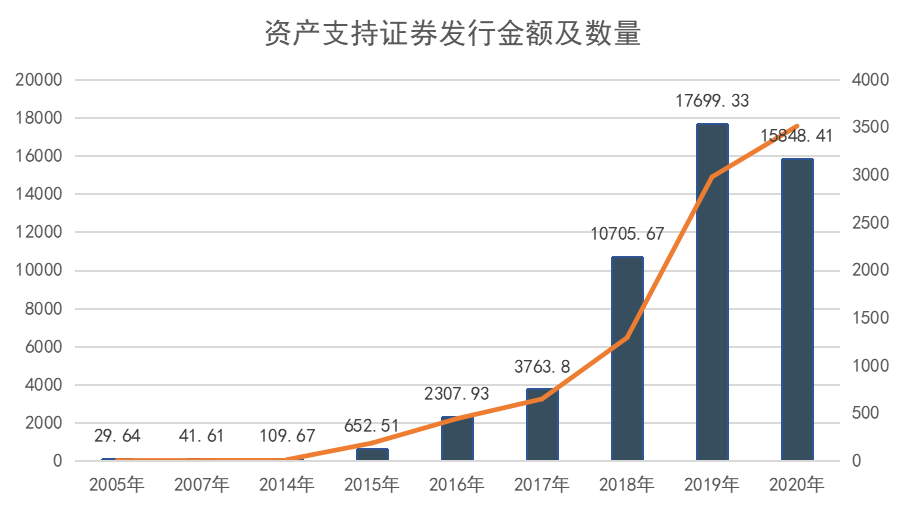

截止2020年10月12日,不分主体行业发行的资产支持证券金额达到15848.41亿元,比去年同期的7337.84亿元提升116%。

其中,截止2020年10月12日,和房地产相关的资产支持证券发行总额为1591.4亿元,占总资产支持证券发行额的10.04%。

与商业地产明显相关的有364只,发行数额为1227.05亿元。当中基础资产为租赁租金的发行数量为325只,占比达到89%;发行金额1053.53亿元,所占比重为86%。

2018年4月证监发布《中国证监会住房城乡建设部关于推进住房租赁资产证券化相关工作的通知》,鼓励专业化、机构化住房租赁企业开展资产证券化以及优先支持国家政策鼓励租赁项目开展资产证券化。

自此,以租赁租金作为基础资产的资产支持证券成为房地产尤其是商业地产行业中长租公寓的主要融资方式之一。

7月初,国内首单住房租赁企业股权交易服务试点项目股权完成转让,该项目参照国际主流REITs模式推出,以无锡凤凰城长租公寓为底层资产,意味着我国住房租赁REITs正式启航。

按照北京金融资产交易所2020年1月发布的关于发布北京金融资产交易所住房租赁企业股权交易服务配套制度的通知及配套文件,资产负债率不超过80%,可产生稳定租金资产的投资比例不低于80%、分红比例不低于90%。

而对于以购物中心、酒店、写字楼等为底层资产的公募REITs而言,亦值得期待。

4月30日,公募REITs靴子落地,以基础设施REITs为试点。虽然发展更为成熟、资产运营更为市场化的商业地产未能被纳入第一轮试点,但是相信随着政策及各项细则的逐步完善,商业地产公募REITs的推出不会太远,这些资产有稳定的现金流,未来将受到追求安全的资金的追捧。

推陈出新,年内商业地产创新热情不息

年初至今,受疫情外部推动,商业地产行业创新热情维持高位,涌现出很多新特点。

其一是直播、私域流量等营销模式,创新了消费场景,提升实体店、购物中心等商业经营场所的零售额。

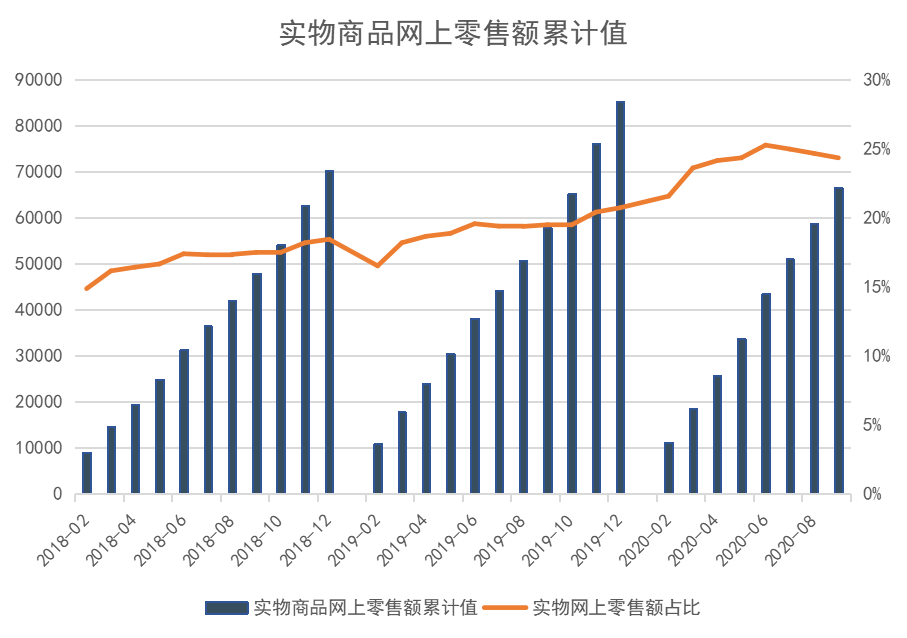

以国家统计局公布的数据来看,实物商品网上零售额在社会消费品零售总额中的占比不断提升,最新的9月,占比为24.32%。增长速度上,前9个月,全国实物商品网上零售额累计值为66476.90亿元,同比增长了15.3%,增速较年初明显加快。

疫情扰乱了企业的经营活动,年初不少商业经营场所被迫停业,推动了零售企业加快实现线上线下的融合发展。其中不少实体店除了常规的线上店铺外,亦利用自媒体、用户群、微信号等,直接触达消费者。相对其他渠道而言,私域流量不用付费,可以在任意时间,任意频次,与消费者进行互动,进而提升网上零售额。

另外,商业地产则愈加重视以文化、潮流、首店等塑造特色,满足尝鲜体验需求,吸引客流量或入驻量。

数据显示,今年一季度,仅上海就开出各类首店超过60家,包含亚洲首店、全国首店、大陆首店、华东区域首店、全市首店等等,二季度更是大幅提升4倍之多。此外,写字楼、联合办公中亦以全国或者区域内首家“总部中心”等概念,吸引更多企业入驻。

不可忽视的还有社区商业,在疫情间打破最后一公里,满足居民消费需求,因此在商业地产行业中的活跃度不断提高。数据显示,当前国内社区商业的总体量在10亿平方米以上,80%以上如万科、大悦城、龙湖等开发商都建立了社区商业产品线。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。