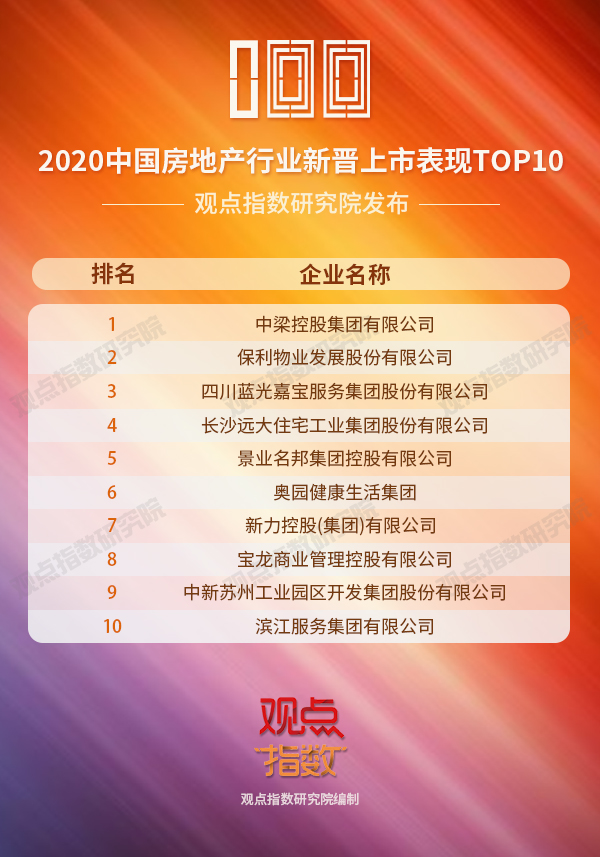

中梁引领TOP10,三家企业营收增速远超同行|新晋上市表现报告

在困难的环境下,仍有24家地产行业相关企业排除万难, 实现上市目标,也给地产行业带来不少信心。

2020年对房地产业来说依然是艰难的一年。调控政策频出,监管不断加强,资金持续收紧,革新转型与收敛聚焦似乎成为了不少房企的突破之路。“房住不炒”政策不会改变,市场竞争更加激烈,如何保持生存发展将成为2020年房地产业的重要话题。

或许这是艰难的一年,但同时也是充满挑战与机会的一年。观点地产机构旗下的观点指数研究院联合众多主流媒体、研究机构、地产开发企业、投资机构、金融投行及专业机构,盘点2019年中国地产界最具有代表性的企业。

寻找在这一年,堪称为伟大(Great)的房地产企业;寻找在这一年,勇于追求光荣(Glory)的房地产企业;寻找所有跻身中国最优秀行列的地产企业群体(Group),共同构建出专业与极具影响力的《2020中国房地产卓越100报告》,并在“2020观点年度论坛”盛大发布。

《2020中国房地产卓越100报告》包含19个报告,以下为《2020中国房地产行业新晋上市表现报告》。

回顾2019年,房地产调控政策频出,地产行业艰难求存。随着行业集中度不断提升,不时传来房企破产的消息,让不少中小企业心神不定。

然而在这困难的环境下,仍有24家地产行业相关企业排除万难,实现上市目标,也给地产行业带来不少信心。

物业类成资本热点,装配式建筑前景大好

2019年物业公司一直是资本市场上的热点。全年24家新晋上市案例中,仅物业服务及管理类公司就占了10家,其中港交所8家,A股市场2家。

其中,保利物业、蓝光嘉宝服务IPO30日后市值对比同行市值则分别达到5倍和3倍,广受市场看好。

作为香港史上物业公司最大IPO,保利物业在管规模达到2.6亿平方米,超额认购倍数高达222倍,首发实际募集资金53.82亿港元,成为2019年物业类新晋上市公司的佼佼者。

在管规模紧跟其后的是蓝光嘉宝服务,作为西部第一家在港股成功上市的物业公司,在管面积超6000万平方米,超额认购倍数达52倍。

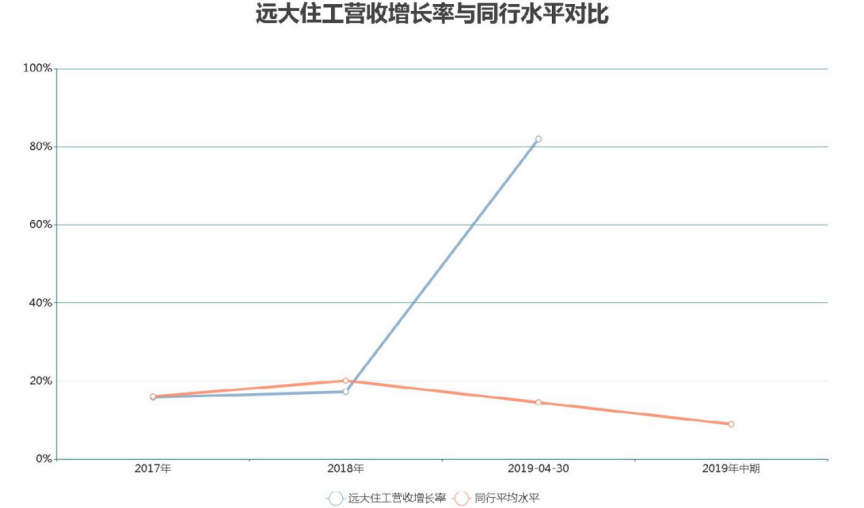

另一大市场热点远大住工超额认购倍数为1.38倍,IPO30日后市值达到发行估价的4倍,同时是同行市值的2倍。

众所周知,装配式建筑以其节约时间、成本的优点,正在成为建筑行业新方向。在春节疫情爆发的关键时刻,武汉火神山、雷神山医院建造的速度让世人震惊,正是得益于此。

这一新兴行业将建筑像工厂生产零件一样拆成组装部件分开生产,然后在现场进行安装,对比传统建筑施工大大节约了时间。

2017年住建部出台的《“十三五”装配式建筑行动方案》,要求2020年全国装配式建筑占新建建筑比例15%以上,重点地区20%以上。

响应国家号召,2019年全国各省市均出台了支持装配式建筑的新政策,努力提高装配式建筑规模与比例,上海、北京、浙江、山东等省市明确提出了到2020年实现装配式建筑占比达到30%以上,同时也对装配式建筑企业推出了用地支持、财政补贴、税费优惠等多项支持政策,可以预见未来市场的火爆程度。

不同于物业、装配式建筑行业的龙头企业上市,2019年港股上市房地产企业多数为增速强劲的中小房企。

其中,募资最高的是中梁控股,募资额为32.29亿港元;上市首日表现来看,涨幅最大的也是中梁控股,涨幅近7%;而上市市盈率最高的则为新力控股集团,达到29.54倍。

对比IPO30日后市值,4家房企平均市值为149.24亿港元,其中中新集团市值最高,达到208亿港元。

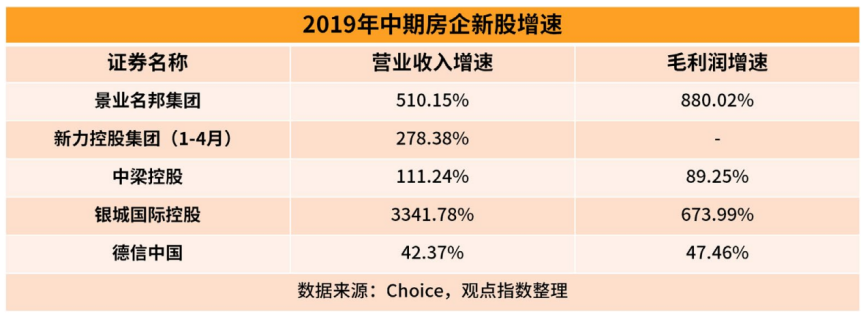

三家企业营收增速远超同行

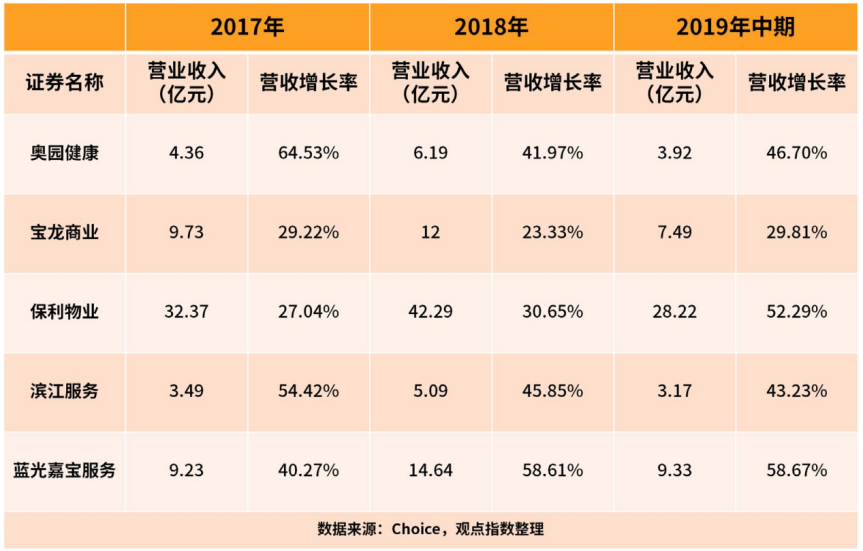

物业类新股企业营收增幅最高的蓝光嘉宝服务2017年、2018年营业收入分别为9.23亿元、14.64亿元,同比增长40.3%、58.6%。2019年中期营收9.33亿元,同比增长58.67%;毛利率也一直保持在33%左右,位居同类新股第二。

值得注意的是,多数上市物业公司由房企拆分而来,对母公司的自有项目依赖较重。保利物业和蓝光嘉宝服务的在管项目中均有超四成项目来自母公司,宝龙商业达到近九成,奥园健康则有约五成营收来自于关联方物业。同时这也意味着这些物业管理公司还有很大的拓展空间,如何凭借自身的优质品牌和管理实现市场转型,拓展第三方开发商项目,也是未来需要探索的难题。

而蓝光嘉宝服务近年来一直在努力降低对母公司的依赖程度。从2017年接管蓝光发展520万平方米在管面积到2018年的280万平方米,期间一直在以收购的方式进行第三方项目的扩张。截止到2019年中期,蓝光嘉宝在管的蓝光发展开发物业比例从2016年的八成降至了如今的四成,效果显著。

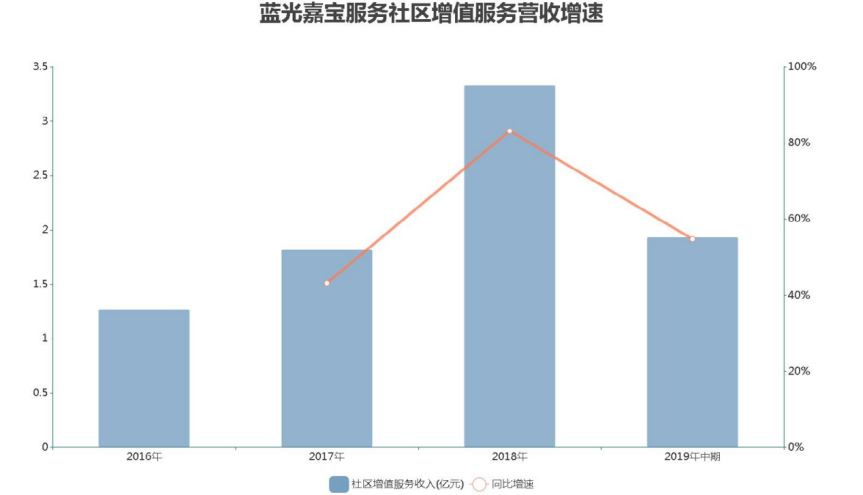

同时,蓝光嘉宝服务借助阿里云等数字化科技向智慧社区进行转型升级,提高运营效率,减少人力成本,不断提升自身的竞争力。

数据来源:企业招股书,观点指数整理

近两年来,蓝光嘉宝服务的社区增值服务收入占总收入比值都超过20%,毛利率一直保持在34%左右,还有不少增长空间。2020年初的突发疫情让大家注意到了优质物业的服务价值,可以预见的是,随着大家对物业要求越来越高,未来物业公司的社区增值服务将会具有极大的市场空间。

数据来源:Choice,观点指数整理

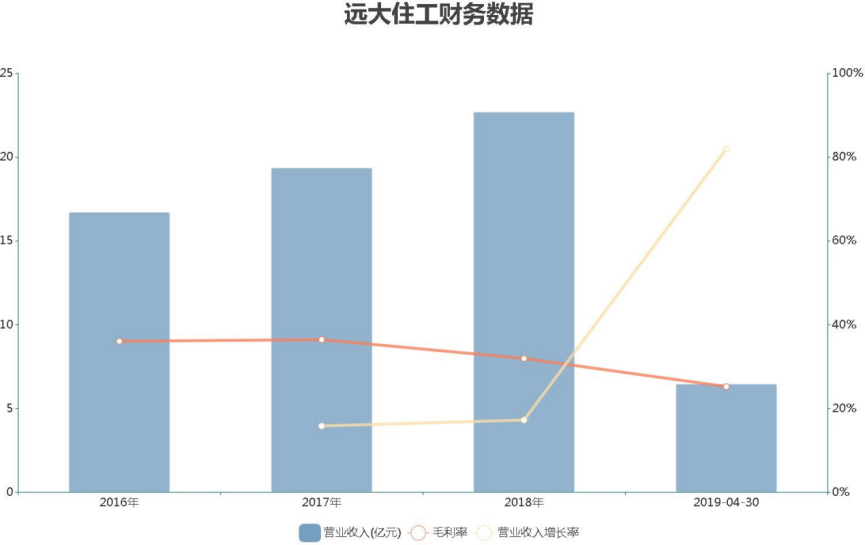

工业零件及器材板块的远大住工2017年、2018年营业收入同比增长15.81%、17.23%,在各项支持装配式建筑政策的鼓励下,2019年4月30日止四个月同比增长猛增至81.97%,增幅明显高于同行业平均水平。

据招股书显示,作为第一个成功登录香港股市的中国装配式建筑龙头企业,其2018年全资PC工厂和联合工厂的总产能占中国PC构件市场整体产能约16.1%,处于全国领先的地位。

虽然由于PC生产设备业务的平均售价下降,2019年前四月毛利率稍有回落,但因公司业务持续扩张、营收大幅增长,毛利润自然也水涨船高。2019年4月30日止四个月远大住工毛利润为1.63亿元,同比增长57%。

数据来源:企业招股书,观点指数整理

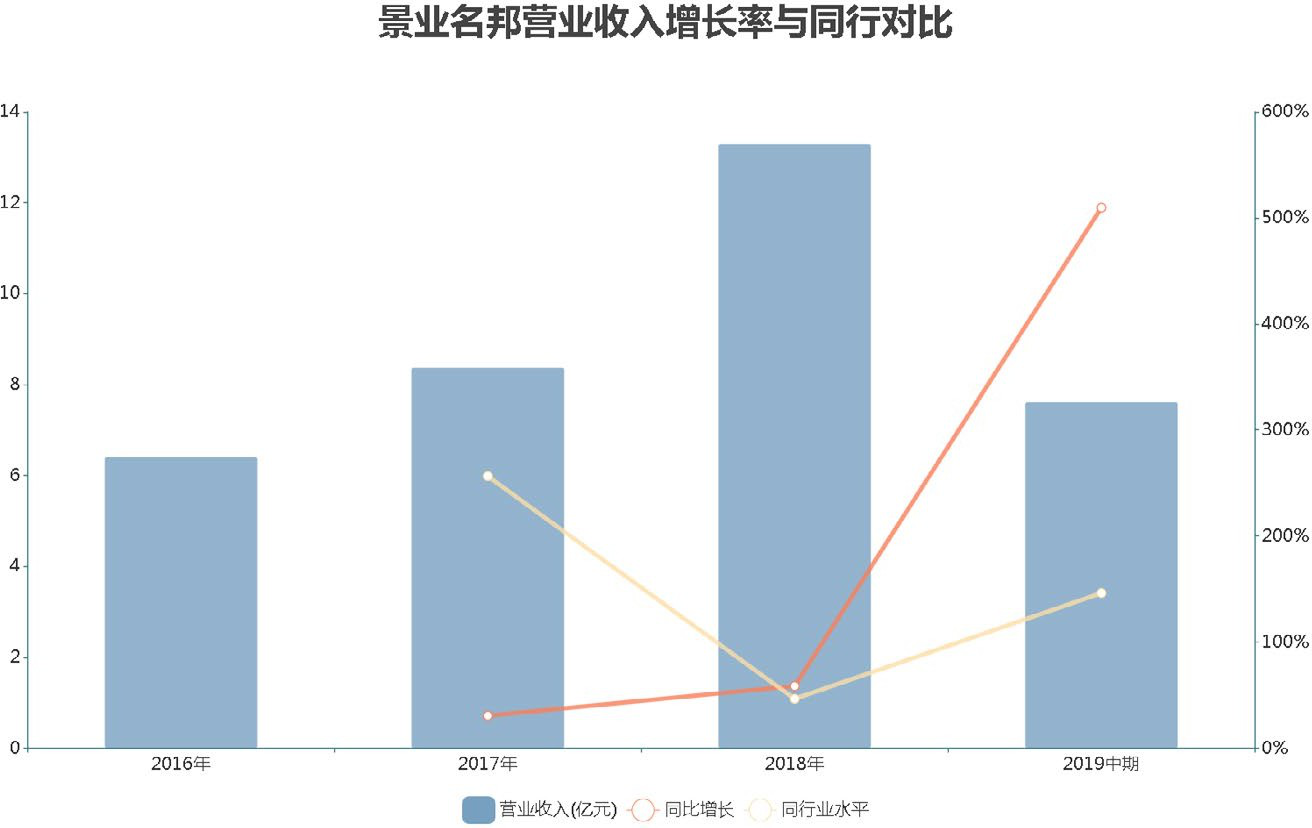

房企类新股企业景业名邦首发募集资金14.1亿港元,超额认购倍数达1.89,息税前利润率达到了45.52%,是4家上榜房企中的第一名。

其2017年、2018年营业收入为8.38亿元、13.29亿元,同比增长30.73%、58.59%。2019年中期营业收入为7.62亿元,同比增长达到惊人的5倍,对比上市同行业平均水平的1.46倍也处于领先地位。

数据来源:Choice,观点指数整理

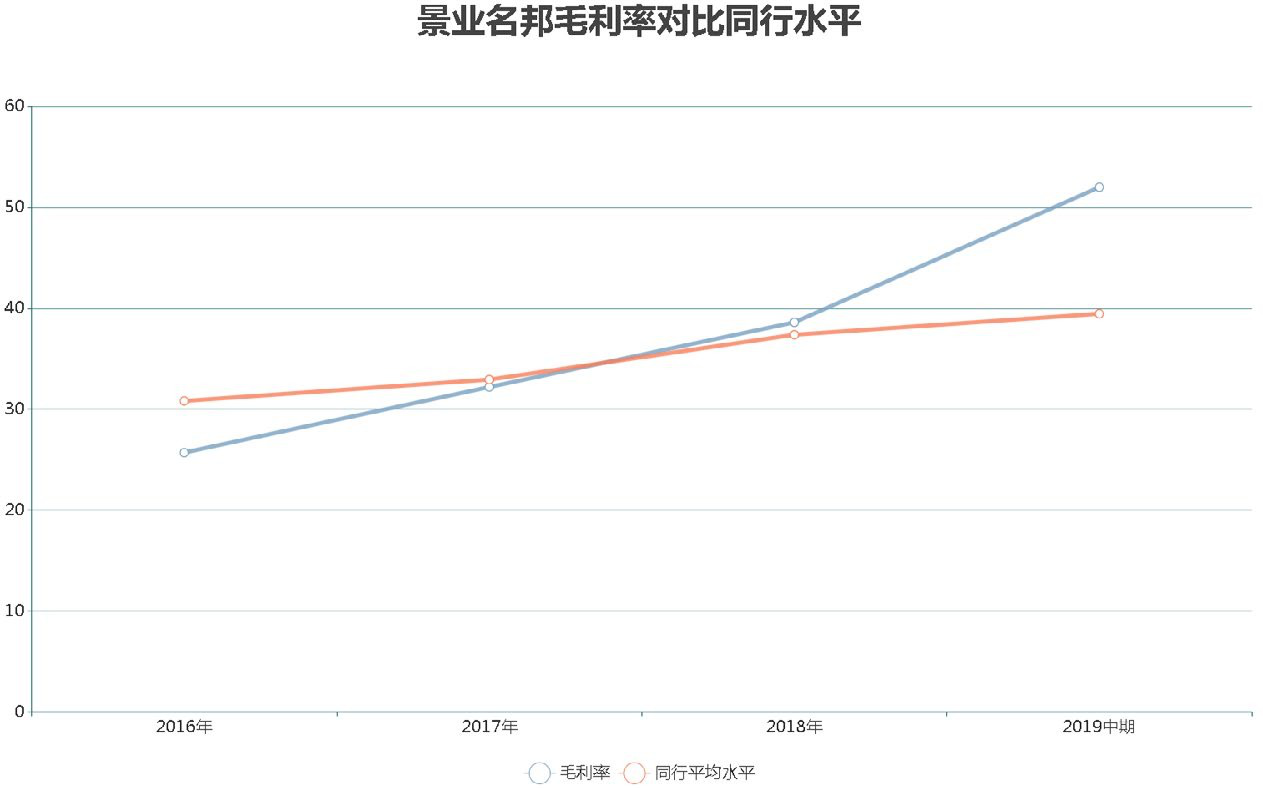

不仅营业收入在逐年增加,景业名邦的毛利率也在逐年稳步上升。据招股书显示,其2016年、2017年、2018年、2019年中期毛利率分别为25.7%、32.2%、38.6%、51.99%,逐渐超过上市同行平均水平。

数据来源:Choice,观点指数整理

综合来看,2019年物业类上市公司普遍受市场看好,整体物业股平均涨幅达56%。受政策鼓励的装配式建筑未来市场发展潜力巨大,PC构件龙头远大住工的发展前景也将受益良多。

而景业名邦在房企类中虽然因规模较小,市值排名同行第73位(数据来源:Choice,2019年12月31日数据),但近年来增速非常强劲,着重大湾区的布局也一定程度上保证了未来收益,现在又有上市融资的福利,公司未来的发展值得期待。

(以上为系列报告之一,如需阅读《2020中国房地产卓越100报告》全文,请进入报告专题下载查阅)

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。