复苏未至 | 2024商办资产运营报告

办公市场正面临多重挑战,这对写字楼物业的楼宇质量和综合管理能力提出了更高的要求。

观点指数 过去一年内,办公市场复苏未达预期,随着一系列稳增长宏观政策持续显效,2024年国内经济稳中有增,重点城市写字楼市场活跃度提升,但面临多重挑战。

新增办公面积持续放量,有效办公需求不足、企业办公方式更加灵活多样等多重因素影响下,重点城市写字楼空置率继续攀升,项目去化持续承压,同时办公市场以价换量趋势继续,写字楼租金仍面临下行压力。

行业发展的不确定性更加考验开发商、运营商的项目运营管理能力。其中也有不少企业展现出强劲的项目去化能力,实现写字楼出租率的稳步增长。同时,得益于新增办公物业投入使用以及写字楼项目稳定经营,超半数的样本企业实现写字楼业务收入的增长,优质写字楼物业创收能力依旧在线。

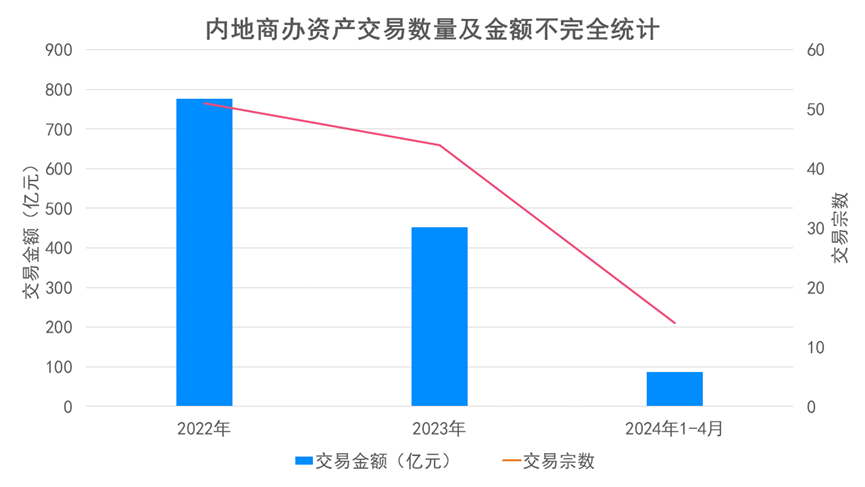

写字楼大宗交易市场上,近两年办公资产抛售潮愈演愈烈,但在办公市场调整阶段,不少投资者持保守态度,办公资产成交周期也有所延迟。据观点指数统计,2023年全年写字楼资产交易数量及金额均出现同比下降,同时大额资产交易热度下滑,办公资产交易情绪以理性和谨慎为主。

除了直接出售外,办公物业资产证券化的方式也有利于企业快速筹集资金,提高资金使用效率。此外,在双碳战略持续推进的背景下,近几年企业以办公资产发绿债的动作愈加频繁,持有优质绿色资产是企业发行绿色债券的底气。

新增办公面积持续放量,商办运营商继续收割市场份额

随着宏观政策持续显效,2024年国内经济稳中有增。一季度,国内生产总值(GDP)实现296299亿元,同比增长5.3%,在外部环境不确定的情况下,保持了相对稳定的增长态势。

宏观经济稳步恢复,重点城市写字楼市场活跃度提升,但面对有效办公需求不足、供给持续增加、经济不确定性等因素,2024年的办公市场仍面临多重挑战。

数据来源:国家统计局,观点指数整理

数据来源:国家统计局,观点指数整理

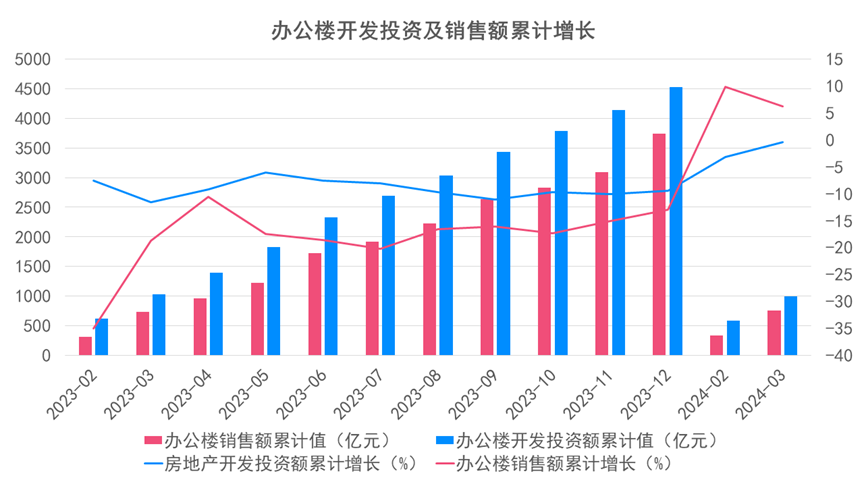

据国家统计局披露的数据,2024年1-3月,全国办公楼开发投资额累计989.6亿元,累计下滑0.4%;办公楼销售额758.68亿元,累计增长6.3%;办公楼销售面积580.55万平方米,累计上涨11.9%。2023年全年办公楼开发投资额累计数值为4530.78亿元,累计下滑9.4%;办公楼销售额累计值3742.22亿元,累计下降12.9%;办公楼销售面积2717.14万平方米,累计下滑9%。

整体来看,过去一年,商办投资和销售市场表现欠佳。不过今年一季度,办公楼销售面积和销售额均出现同比上涨,办公楼销售市场表现可圈可点,但同时办公楼开发投资额同比持续下滑。

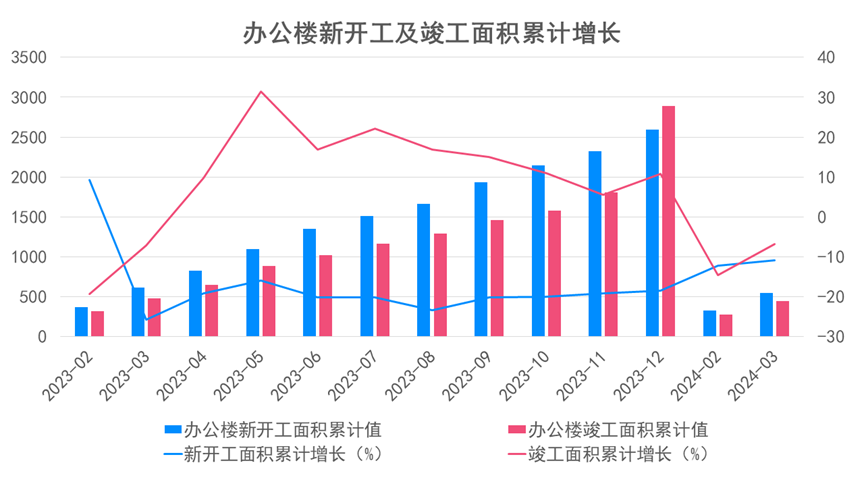

全国办公楼建设上,截止到3月,全国办公楼新开工面积累计值为546.18万平方米,累计下滑10.9%;办公楼竣工面积累计值为448.16万平方米,同比下滑6.8%。2023年全年新开工面积累计值为2589.28万平方米,累计下滑18.5%;办公楼竣工面积累计值为2889.93万平方米,累计上升10.8%。

从新开工数据的变动可以发现,办公楼的开发速度有所下滑,市场开发渐趋理性。可以预见的是,去年继续增长的办公楼累计竣工面积将持续为办公市场带来增量,推动办公市场存量面积进一步攀升,行业去化面临压力。

数据来源:第一太平戴维斯,观点指数整理

数据来源:第一太平戴维斯,观点指数整理

注:取四大一线城市即北京、上海、广州及深圳的累加值

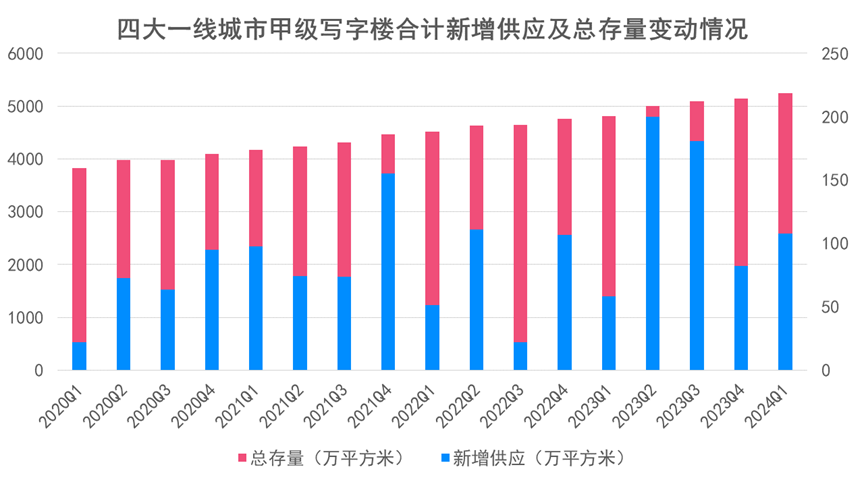

据第一太平戴维斯披露的数据,四大一线城市新增办公面积持续放量,2023年全年新增入市的甲级写字楼面积合计521.14万平方米,同比增长79%;其中上海全年新增入市面积位居一线城市首位,达269.1万平方米。

今年一季度该项数据为107.5万平方米,对比去年同期继续增长。值得一提的是,上海新增入市面积继续位居一线城市首位。

新增供应面积的推动下,一线城市甲级写字楼总存量面积继续增长,上海、北京及深圳总存量面积均超千万平方米。

同时商办运营商继续收割市场份额。举例来说,陆家嘴集团持有的在营甲级写字楼物业总建筑面积从2022年的191万平方米增长至2023年的197万平方米;招商蛇口2023年内在深圳、宁波、武汉以及赣州四城投入使用4个写字楼项目;中海新增投入使用的写字楼物业包括上海中海中心A座、昆明中海国际中心、沈阳中海广场以及上海中海中心F座在内。

值得一提的是,中海商业预计于十四五期内入市17个自持商业项目,其中将于北京、上海、天津、苏州和南京5城入市5个写字楼项目。“十四五”后,预计入市21个项目,包括上海、苏州、成都和天津4城在内的8个写字楼项目。

有效办公需求不足,写字楼租金下行压力仍存

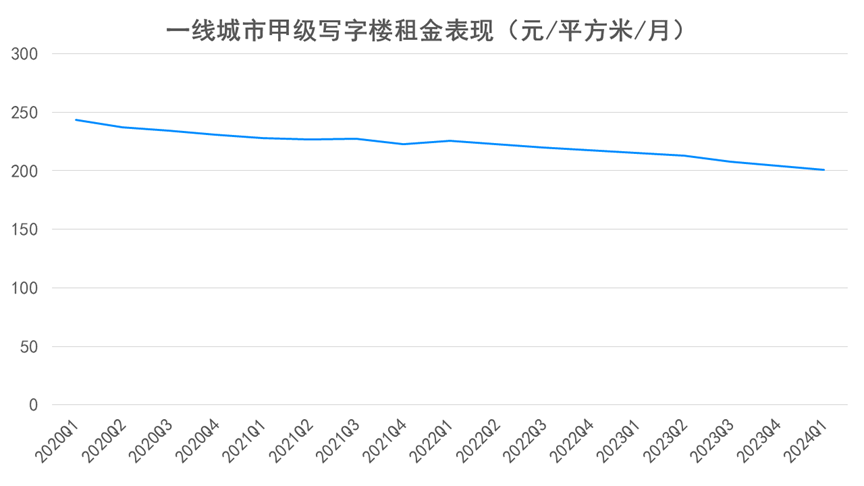

租金表现上,从图中可以明显看出,近几年一线城市甲级写字楼平均租金下滑趋势明显。从2022年Q1到2024年Q1,一线城市甲级写字楼平均租金已连续多个季度下跌,租金下行压力仍存。

数据来源:第一太平戴维斯,观点指数整理

数据来源:第一太平戴维斯,观点指数整理

注:取四大一线城市即北京、上海、广州及深圳甲级写字楼租金的平均值,其中上海租金按披露的日租金乘以30计算得出

从第一太平戴维斯披露的数据来看,今年一季度北京甲级写字楼平均租金下跌至以2字开头,数值为295.7元/平方米/月,环比去年第四季度下降2.47%。

同时,今年一季度,上海、广州及深圳甲级写字楼平均租金在环比和同比上亦出现不同程度的下滑,一线城市办公租金表现欠佳。从租金变动可以发现,办公市场正处于调整阶段,写字楼业主及管理方为保持项目稳定,今年将继续沿用以价换量策略。过去一年里,商办运营商在营写字楼物业的租金变动情况同样可以验证这点。

2023年,陆家嘴集团持有在营的位于上海的成熟期甲级写字楼平均租金为7.97元/平方米/天,同比下滑2.21%。

数据来源:第一太平戴维斯,观点指数整理

数据来源:第一太平戴维斯,观点指数整理

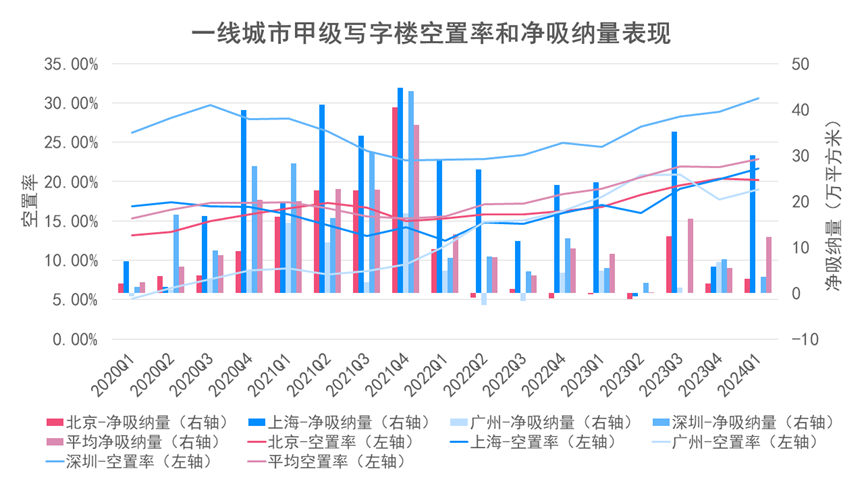

空置率方面,第一太平戴维斯数据显示,一季度北京、上海、广州及深圳甲级写字楼空置率数据分别为20.2%、21.7%、19%以及30.6%。深圳甲级写字楼依然是一线城市中最高的,已连续多年超过其余三个城市。

同比上,今年一季度四个一线城市甲级写字楼空置率表现均不如去年同期,同比上升区间在0.9个百分点到6.2个百分点。

环比来看,仅北京空置率数据环比出现微降,对比2023年第四季度,上海、广州及深圳甲级写字楼空置率均出现不同程度攀升,环比提升1.4个百分点、1.3个百分点和1.7个百分点。

观点指数认为,有效办公需求跟不上市场供应是重点城市写字楼空置率持续攀升的重要原因,但企业办公方式灵活变动带来的影响也不容忽视。

净吸纳量表现可观,办公空间服务企业继续外拓规模

不过,四个城市在净吸纳量上有不错的表现。具体来看,一季度北京、上海及深圳净吸纳量分别录得3.1万平方米、30万平方米和3.5万平方米,其中上海净吸纳量环比涨幅位居首位。

整体来看,受宏观经济、市场新增供应等多方因素影响,办公楼市场去化端继续承压。在激烈的竞争环境下,业主方普遍通过下调租金来吸引或留住租户,但新增办公需求相对有限,写字楼空置率并没有迎来快速反弹。

要关注到的是,写字楼净吸纳量的表现正在加强,新增物业供应给企业选址带来更多的选择,今年写字楼租赁市场仍值得期待。

此外,上文提到的为企业提供灵活办公服务的代表性企业包括WeWork中国、IWG、创富港、BEEPLUS、高格办公空间等。

作为商业办公的细分领域,不少企业持续深耕办公空间服务领域,精进项目管理能力和盈利能力。

年内的数据来看,不少企业也收到正向的成绩,比如早前WeWork中国在与观点新媒体交流中表示,其位于香港、北京、深圳三城的项目实现收益回正。此外,包括IWG、创富港、BEEPLUS、高格办公空间等在内的企业对行业发展的信心不减,继续外拓扩展规模。

事实上,不少办公空间服务企业选择入驻的物业类型为写字楼项目,这在一定程度上推动了写字楼物业的去化。同时,优质写字楼物业供应量的增长,也给办公空间服务商带来更多施展身手的空间。

业绩明显分化,写字楼物业创收能力在线

供给持续入市,租金下行压力仍存,同时城市空置率继续攀升、办公需求不足等不确定性的市场因素都在考验着开发商、运营商的项目运营管理能力。

数据来源:企业公告,观点指数整理

数据来源:企业公告,观点指数整理

注:金茂商业的整体出租率数据为北京凯晨世贸中心、西城金茂中心、金茂大厦以及南京玄武湖金茂广场一期写字楼四个项目的平均出租率数值;招商蛇口取投入一年以上写字楼项目的平均出租率数据

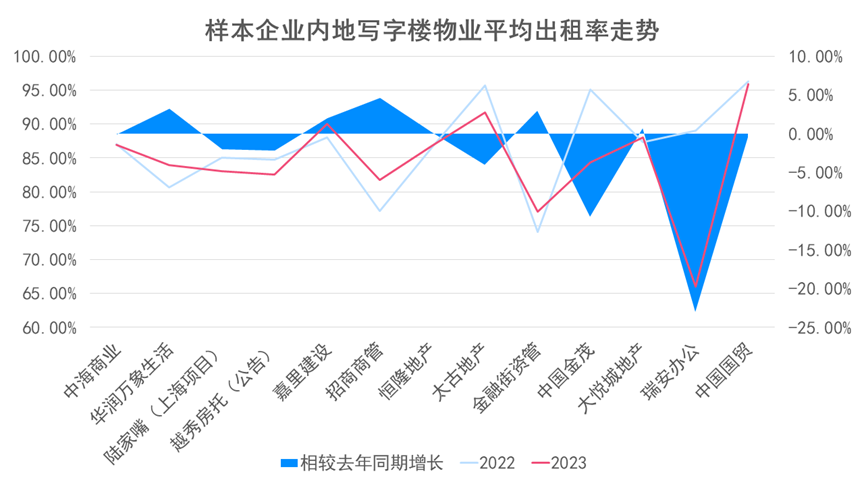

内地在营写字楼物业出租率表现上,2023年,图表中13家样本企业的平均出租率为84.45%,同比下滑2.21个百分点,商办运营商在项目去化端仍面临比较大的压力。

其中中国金茂和瑞安房地产写字楼平均出租率数据下滑明显,同比分别下滑10.68个百分点和23个百分点。

截至2023年末,瑞安房地产旗下办公楼物业组合的整体出租率为66%,同比下滑23个百分点。主要是由于新投入使用的办公楼去化面临压力,较成熟期的办公楼物业出租情况整体保持稳定,平均出租率超90%。

中国金茂主要是由于南京玄武湖金茂广场一期写字楼和西城金茂中心两个项目的出租率下滑明显。

不过也有不少企业展现出强劲的项目去化能力。包括华润万象生活、嘉里建设、招商商管、恒隆地产、金融街以及大悦城地产在内的企业出租率实现同比提升,升幅在0.2个百分点到4.6个百分点不等。

值得一提的是,嘉里建设、太古地产以及中国国贸内地写字楼物业整体平均出租率达90%以上(嘉里建设90%),办公物业实现稳健运营。

数据来源:企业公告,观点指数整理

数据来源:企业公告,观点指数整理

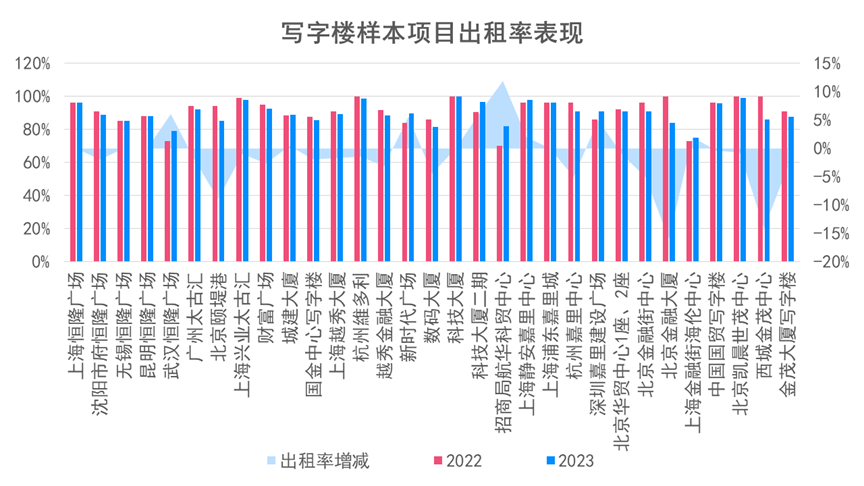

具体项目表现上,2023年,观点指数统计的31个写字楼样本项目平均出租率为90%,同比减少了1.2个百分点,出租率出现同比增长的项目占25.81%,其中平均出租率超95%的项目占比29.03%,较2022年有所下降。

值得一提的是,2020年初正式入市的中信大厦在招租上有不错的表现。据中信和业官网披露,截至去年年底,中信大厦的出租率已达94%。中信大厦由中信集团投资、中信和业投资有限公司负责建设与运营。项目位于北京商务中心(CBD)核心区,为金融总部大楼,以商务办公为主。建筑高528米,地上108 层,地下7 层,是北京第一高楼,首都新地标。

样本项目出租率表现分化,优质写字楼项目出租率保持高位运营,但同时不少写字楼样本项目出租率表现欠佳,租户的流失也将更加考验企业的项目运营管理能力。

此外,近期太古地产和中国国贸披露了2024年一季度的经营业绩。其中中国国贸写字楼整体出租率为93.2%,对比2023年底出现轻微下滑,太古地产旗下广州太古汇和北京颐堤港项目出租率对比2023年底保持不变,上海兴业太古汇项目出租率出现小幅下跌。

数据来源:企业公告,观点指数整理

数据来源:企业公告,观点指数整理

注:金茂商业收入为商务租赁及零售商业运营收入;金融街收入不含北京通泰大厦;陆家嘴收入包括甲级写字楼与高品质研发楼

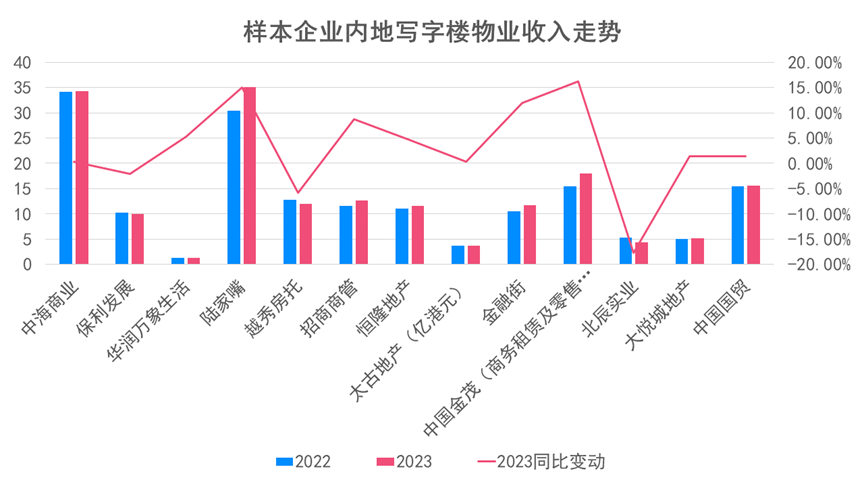

收入端,从企业披露的数据来看,2023年全年13家样本企业内地写字楼物业经营收入共计录得175.04亿元,同比增长5.07%。(其中太古地产2023年和2022年办公收入均按1港币≈0.923人民币计算。)

观点指数判断,写字楼租赁业务收入的增长一定程度得益于样本企业有办公物业新投入运营,同时亦离不开其稳健的经营管理能力。

从图中可以明显看出,中海商业和陆家嘴办公物业收入有明显优势,两者全年创收均超30亿元,2023年前者办公物业收入34.3亿元,同比增长0.29%;后者包括甲级写字楼与高品质研发楼在内的收入录得35.03亿元,同比增长15.08%。

写字楼业务收入同样实现同比增长的企业还包括华润万象生活、招商商管、恒隆地产、太古地产、金融街、中国国贸以及中国金茂(中国金茂未单独披露写字楼业务收入,这里指商务租赁及零售商业运营收入实现同比增长),其中陆家嘴、金融街以及中国国贸实现超两位数的增长。

写字楼轻资产运营商以华润万象生活为代表。面向写字楼业务,其可提供商业运营服务以及物业管理及其他服务。按披露的数据可以计算出其写字楼商业运营服务收入为1.33亿元,同比增长5.23%。不过对比2022年底,2023年末华润万象生活管理的写字楼规模有所缩减。

商办资产现抛售潮,险企持续布局

除了租赁业务带来的收入外,写字楼资产出售的收入同样不容忽视。

观点指数发现,近两年不少企业正积极寻求手中办公资产出售的机会,办公资产抛售潮愈演愈烈。在此背景下,买方以及资金持有方拥有更大的议价空间。

过去一年里,有办公资产出售动作的房企包括中骏、陆家嘴、大悦城、合景泰富、旭辉、碧桂园、太古地产以及恒基兆业等在内。不过,在办公市场调整阶段,不少投资者持保守态度,办公资产成交周期也有所延迟。

在当前环境下,能够成功出售写字楼物业实属不易。据观点指数不完全统计,2023年内包括瑞安房地产、大悦城地产、招商蛇口、陆家嘴在内的多家企业完成了办公物业的出售,借此获得了资金补充。

举例来说,大悦城地产实现了杭州大悦城T1写字楼、武汉光谷大悦城T2写字楼等商办物业的成功出售。招商蛇口成功出售上海东虹桥中心写字楼项目的其中一栋。

数据来源:观点指数不完全统计

数据来源:观点指数不完全统计

据观点指数不完全统计,2023年内地共计发生44宗办公资产交易事件,总交易金额为451.57亿元。对比2022年,交易数量同比下降13.73%,总交易金额同比下滑41.87%,主要是办公资产交易市场仍较为理性和谨慎导致。

对比来看,全年超10亿元的大单办公资产交易数量以及交易金额明显不如2022年,资方对大额的办公资产交易持观望态度。

2022年超50亿元的商办资产交易标的物业包括上海复星外滩项目、上海北外滩上实中心项目、北京远洋锐中心、新梅太古城大悦商务中心以及北京通用时代大厦BC座等。

2023年全年,最高的办公资产交易金额由凯德旗下的人民币基金创造,交易标的为尚浦领世1期10栋办公楼,交易估值为76亿元人民币。其次是中邮人寿以42.56亿元的价格接手北京中粮置地广场项目。

今年写字楼大宗交易市场情绪仍趋于理性和保守。1-4月共计录得14宗办公资产交易事件,总交易金额为86.09亿元,交易数量和交易金额均出现不同程度的下滑,办公资产交易市场观望情绪蔓延。

值得一提的是,今年外资企业凯德投资、高和资本以及万达先后完成退出了北京办公物业,交易标的分别为凯德·星贸、新街高和以及北京万达广场,这三个项目均由险企接手。

包括这三个项目以及上文提及的北京中粮置地广场项目在内,观点指数注意到,近期险企频频布局办公资产。

据观点指数不完全统计,2023年以来由险企接手的商办资产交易总金额合计149.89亿元。除上文提到的项目外,交易标的还包括上海金创大厦物业组合、珠海世茂新领域股权、武汉国采中心T4栋2-11层等。

险企积极配置写字楼资产,显示了对办公资产投资收益的认可,在利率下行的背景下,存量优质资产是投资方关注的重点。

数据来源:观点指数不完全统计

数据来源:观点指数不完全统计

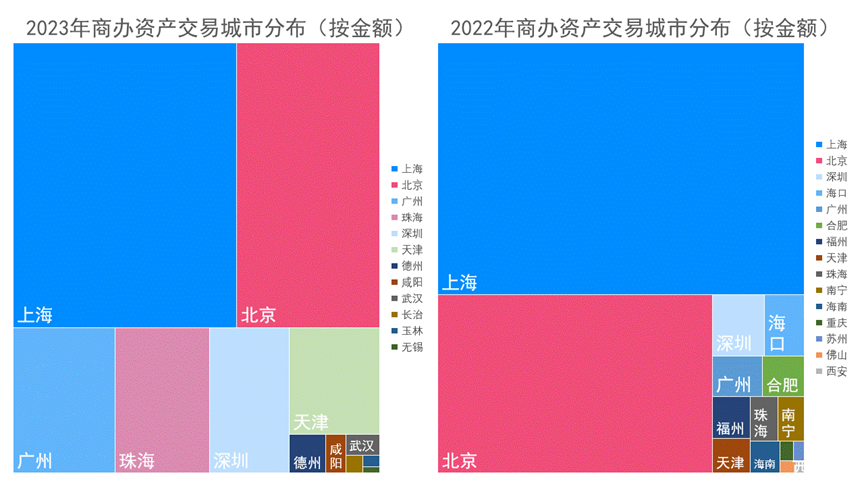

分城市来看,上海2023全年办公资产交易金额为182.5亿元,稳居榜首,交易金额同比下滑59.91%;其次是北京,全年成交金额116.5亿元。从城市能级来看,一线城市仍是大宗交易的主战场,全年成交金额374.88亿元,同比下滑48.07%,核心城市商办资产交易不及去年同期。

1-4月,上海和北京两城商办资产交易数量和交易金额继续领跑,这也表明,核心城市优质写字楼项目仍是资方首选的投资标的。

在观点指数看来,目前大宗资产交易是写字楼资产的主流退出方式,中国内地市场的发展仍值得期待。

绿色金融赋能,碳中和债券受关注

除了直接出售外,办公物业资产证券化方式也有利于企业快速筹集资金,提高资金使用效率。

Wind统计数据显示,2023年到2024年4月,国内CMBS+类REITs产品成功发行132宗,总发行金额为2164.15亿元,其中CMBS发行72宗,总发行金额为1069.72亿元,类REITs产品发行60宗,总发行金额为1094.43亿元。

据观点指数不完全统计,其中办公物业资产证券化成功发行36宗,总发行金额为640.02亿元,产品类型包括类REITs和CMBS。原始权益人以国央企为主,中国金茂、陆家嘴、金融街等多家企业包括在内。

值得一提的是,双碳战略持续推进的背景下,绿色金融大有可为。其中,观点指数注意到,近几年企业以办公作为底层资产发行绿债的动作愈加频繁。

数据来源:WIND,观点指数不完全统计

数据来源:WIND,观点指数不完全统计

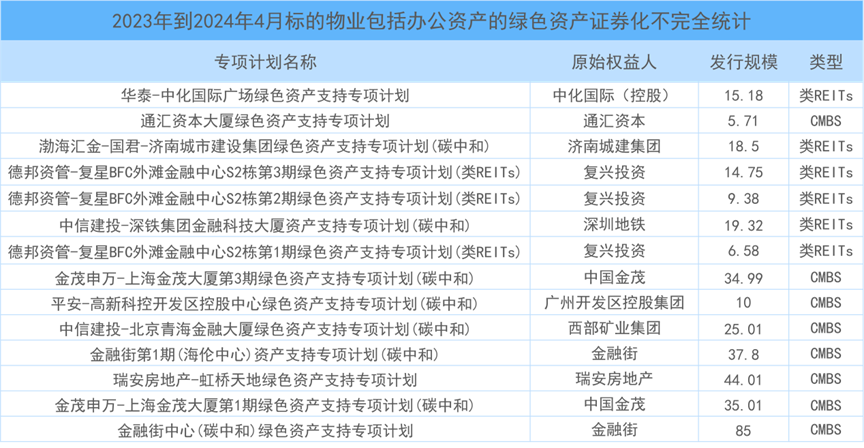

2023年到今年4月,标的物涉及办公物业的绿色资产证券化项目共计14单,项目发行人以国央企为主,民营企业为补充。其中标的物业主要分布在核心城市,如北京、上海、深圳等。

而其中包括金融街中心(碳中和)绿色资产支持专项计划、金茂申万-上海金茂大厦第1期绿色资产支持专项计划(碳中和)、中信建投-深铁集团金融科技大厦资产支持专项计划(碳中和)等在内的多个产品均是碳中和债券,可以发现企业对写字楼碳中和债券产品的关注度不减。

持有优质绿色资产成为房企发绿色债券的底气,同时倒逼企业注重绿色建筑,该产业也成为房地产行业的一个重要发展方向。

早前包括中海、新鸿基、中国金茂等在内的多家企业均有发行写字楼碳中和CMBS产品或写字楼碳中和类REITs产品。具体而言,新鸿基地产以标的物业上海国金中心二期写字楼低区部分(6-18层)发行中信建投-上海国金中心办公楼二期1期绿色资产支持专项计划;中海早前发行中信证券-上海中海国际中心绿色资产支持专项计划(专项用于碳中和),标的物业为上海中海国际中心和购物中心上海中海环宇荟。

观点指数认为,绿色低碳的发展给企业带来更多的发债空间,同时绿色建筑理念获得更多企业的重视。如新鸿基地产位于上海的四座地标综合体项目均已取得LEED铂金级认证。截至2023年底,中海新增符合绿色建筑标准的项目共计67个,去年正式启用的中国海外大厦项目是国内第一座5A级近零能耗高层写字楼项目。

中信和业官网披露,根据双碳目标计划,中信大厦将通过精细化能源管理、节能改造、需求侧减量、提高直购电绿电比例、能源替代以及生物固碳等方式,力争于2050年实现“碳中和”。

除此之外,去年3月国家发改委发布的《236 号文》首次以书面形式将商业项目纳入REITs试点范围,公募REITs规模将继续增长,并于今年3月,成功发行国内首批3只消费基础设施REITs,发行规模为89.23亿元。

随着REITs市场的发展,商业不动产领域的写字楼资产也有望纳入REITs项目发行范围,写字楼资产有望迎来新的发展机遇。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。