原报告 | 物企停车位生意经

随着地产危机延续,房企流动性进一步受到挤压,物业公司与关联方之间订立直接收购车位的案例近几个月内显著增加。

观点指数 近几个月,世茂服务、宋都服务、鑫苑服务等多家物企与关联方进行了停车位交易,其中既有以资产偿债的目的,也有资源整合,提升整体营运效率的考量。

从交易的情况来看,物企在选择抵债资产或购入车位时,对地段的考量也很明显,往往以一二线城市的优势地段或项目为主。

观点指数认为,这与当下不动产行业整体低迷相关,车位去化并不容易,高能级城市可更好保障车位资产的价值。

同时,一些物企正转变车位运营的思路,基于自身数字化能力由过去从场的管理向精细化管理迈进,从单停车业务管理向多元化业务管理(停车充电一体化,停车生态建设等)拓展。

交易热度

随着地产危机延续,房企流动性进一步受到挤压,物业公司与关联方之间订立直接收购车位的案例近几个月内显著增加。

从交易目的来看主要可分为两类,一是物企接受关联方以车位等资产清偿债务或代销业务保证金,收回应收款项;二是关联房企在项目竣工交付后,营销团队退出,由后期服务运营的物企接手相关资产以实现资源优化及整合。

以物企中最早暴露出关联方风险的鑫苑服务为例,该公司在2020年9月17日与最终控股公司(鑫苑地产控股有限公司)订立车位独家销售合作协议,并总共向鑫苑地产的若干附属公司支付可退还合作诚意金约2.067亿元。截至2024年3月22日,鑫苑地产应向鑫苑服务退还合作诚意金1.97亿元。

但鑫苑地产面临流动资金问题,为清偿该债务,双方订立“抵消协议”。根据协议,鑫苑置业拥有的2181个车位的销售所得款项将由鑫苑服务保留,用于清偿等额的未偿还合作诚意金。如果销售所得不足以清偿全部未偿还合作诚意金,鑫苑地产将在所有车位销售完成后十个工作日内以现金支付不足部分。反之,如果销售所得超过未偿还合作诚意金,超出部分将由鑫苑服务保留。

公告显示,这些车位包括郑州二七区鑫苑都汇广场项目的355个车位,以及鑫苑服务物业管理区域内,由鑫苑服务代鑫苑置业销售的位于若干城市住宅物业的1826个车位。经过独立资格估值师仲量联行评估,截至2023年12月31日,上述车位价值为人民币1.98亿元。

在此之前,鑫苑服务还与关联方相继处理完超4亿元的定期存款被质押问题,通过以资产或权益抵债的方式抵销了包括存款本金总额、利息亏损总额、审阅及调查有关事宜所产生的成本及开支、仲裁成本等。

借此,鑫苑服务等一众物企正逐步卸去历史包袱,保证了自身独立健康发展前提。

事实上,停车位是目前许多物企热衷涉猎的业务线,除了直接购入车位使用权外,物企还会通过支付车位货值一定比率的可退还保证金获得独家销售权。

4月24日,世茂服务宣布以3647万元收购世茂集团旗下180个停车位及10个仓储单位。据评估,目标资产于2024年3月31日的价值约为人民币3844.6万元。

这些车位属于福州市仓山区上渡街李厝山路56号国风长安项目,位于城市扩张版图的重要区位。安居客网站显示,该社区共11栋叠拼别墅,住户为投资改善群体。

公告称,由于该等项目的房地产营销团队即将撤出,世茂服务是提供持续物业服务的供应商,接管目标资产更方便进行管理、销售或租赁。同时,项目的住户对停车位及仓储单位仍有稳定需求,收购事项有助于集团为业主提供更佳服务,变现资产,带来回报。

去化压力

从近几个月交易来看,物企在选择抵债资产或购入车位时,对地段的考量也很明显,往往以一二线城市的优势地段或项目为主。

例如,2023年12月末,远洋服务以3026亿元收购了关联方位于北京朝阳CBD核心区域的甲级写字楼196个车位;德信服务今年2月收购杭州和平德信中心项目、银湖科技园项目、嘉悦府项目及空港城项目的地下车位使用权,共计金额约2.11亿元。

观点指数认为,主要是因为当前不动产行业整体低迷,车位销售及租赁等存在不确定性。物企主要以轻资产运营为主,将重资产变现会有一定难度,同时,车位的估值也会有所波动。

保利物业于2023年度报告中提到,租赁资产及投资物业(主要包括租赁资产、车位及会所)于2023年度末约为2.265亿元,较2022年度减少约2.86亿元,主要是因为计提折旧。

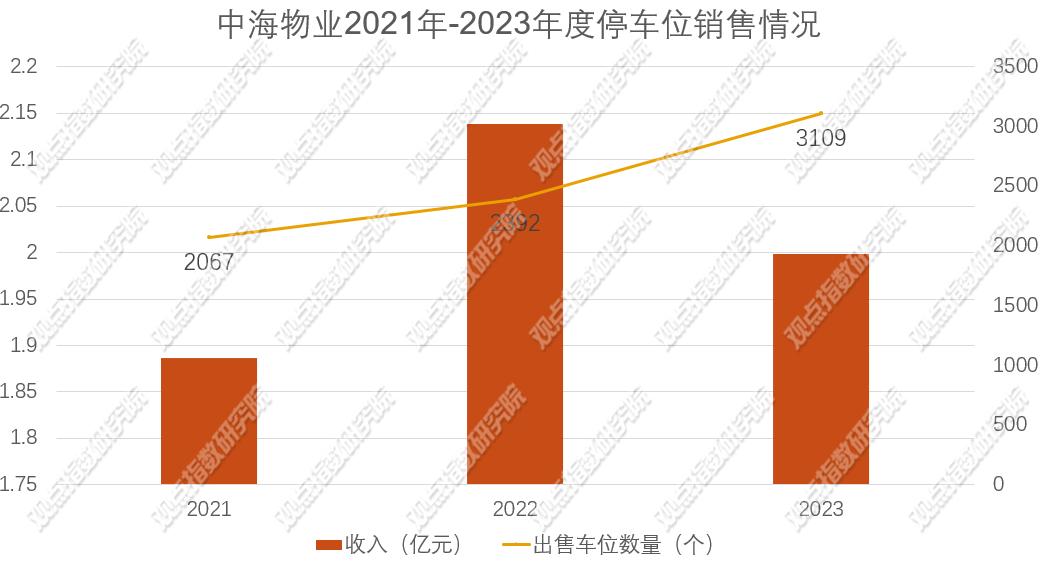

头部物企中,中海物业的停车位买卖业务已经独立成行,该公司依托中海及中建的资源供给,2018年下半年便开展停车位买卖业务。从近三年业绩看,存在销售单价下降的情况。

中海物业于2023年报告中表示,停车位买卖业务分部收益较2022年度下跌6.6%至人民币1.999亿元,尽管该年度出售车位较多,为3109个(2022年为2392个),但平均成交单价有所下降,导致分布利润减少至0.431亿元,2022年度则为0.594亿元。

数据来源:企业公告,观点指数整理

租赁服务的前景更好——永升服务2023年度报告显示,停车位管理及租赁服务收入同比增长约17.2%至1.54亿元,同时该业务所在的社区增值服务板块毛利率较2022年度29.7%提升至31.3%。

数据来源:企业公告,观点指数整理

智慧运营

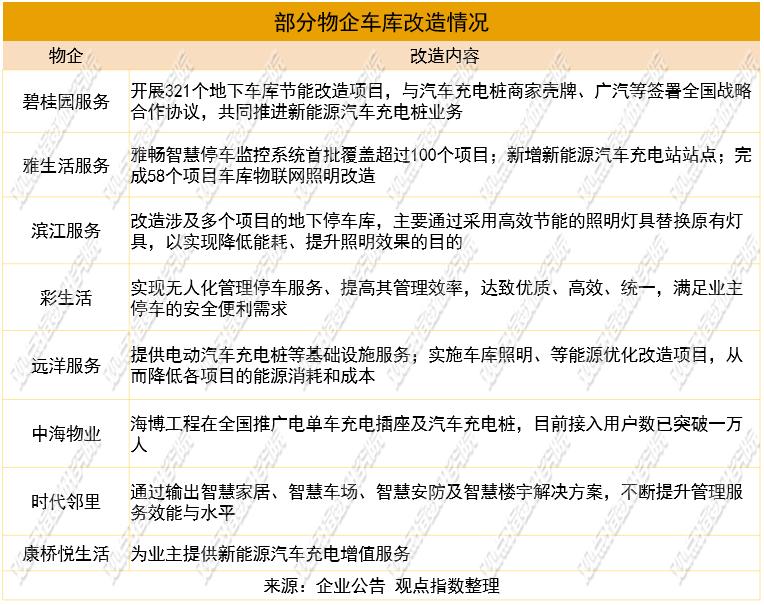

当前,一些头部物企正在转变车位运营的思路,基于自身数字化能力由过去从场的管理向精细化管理迈进,从单停车业务管理向多元化业务管理(停车充电一体化,停车生态建设等)拓展。

雅生活在2023年度报告中介绍,期内通过云计算、物联网、大数据等先进信息科技,优化了“雅畅停车系统”。

据悉,雅畅智能停车监控系统已完成统计平台、统一标准、统一运维等标准化升级改造,能够解决车厂异常收费等问题,2023年度内,该系统上线无感支付功能,提升用户缴费通行效率。截至2023年底,雅畅智能停车监控系统首批覆盖超过100个项目。

同时,雅生活期内完成58个项目车库的物联网照明改造。持续推动社区充电桩设施建设,增加非机动车充电设备,并合理利用社区闲置场地,新增新能源汽车充电站点。

观点指数认为,物企对停车设施进行维修、保养以及安装高新设备将产生一定成本,但从资产保值增值的长远角度来看,企业将因此获益。

如今新能源汽车保有量和渗透率在我国持续提高,物业公司开始与外部合作,提升自身车位运营能力。

4月9日,蔚蓝快充与万达物业达成了战略合作协议,双方将基于蔚蓝快充在充电场站建设与运营、虚拟电厂和V2G车网互动等技术上的积累,以及万达物业在社区住宅、办公园区等方面的资源优势,共同推动完善社区充电桩“统建统营”服务。

此外,有观点认为,停车位和房屋一样具有70年产权,具有资产所有的权能,且天然具备垄断属性,是被忽略的优质资产,有希望把物业服务的价值叠加到车位中,再用数字化平台为车位资产进行赋能,最终将车位打造成新的投资产品,形成完整的投资产出链条。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。