原报告丨龙湖“改善型”抉择

加速去化取得现金流是扩大安全边界的重要一环,而改善型产品策略可以在艰难的市场环境下带来销售支撑。

观点指数 年初龙湖发布了全新的三大产品系:云河颂、御湖境、青云阙,其提到要把改善型作为产品主力。不难发现,这是基于市场变化下的一种应对方式。

以需求端来看,2023年上半年全国城镇调查失业率平均值为5.3%,比一季度下降0.2个百分点。就业压力会抑制居民收入和消费力。销售市场上也可以看到举债购房的人减少,而全款购房的人增加。全款购房的这部份人群有一定的资金实力,也是改善型产品的主力客群。

市场端,观点指数“2023年1-7月房地产企业销售表现”研究成果显示,1-7月份,前100房企实现累计权益销售额25740亿元,同比下降9.2%。房企销售端没有如预期那样恢复到疫情前的水平,去化继续承压,而可以观察到改善型产品的去化不错。

回归到龙湖自身,其大量地产业务布局在华东重点城市,如杭州、合肥、苏州等。重仓长三角为改善性产品的打造奠定了基础。观点指数发布的“2023二季度上海房地产市场报告”中提到,二季度前两月开盘约1.4万套,月均去化率78%,去化率领先其他城市,并且改善型产品占比较多。长三角区域客群对于改善型乃至高端产品的接受度较高,这点与大湾区客群追求性价比的特性有明显不同。

市场转向与“改善型”产品策略适配性

龙湖年初发布了全新的三大产品系:云河颂、御湖境、青云阙,这是区别于刚需的高端改善型产品,其提到要把改善型产品作为主力。不难发现,这是基于市场变化下的一种应对方式。

从宏观数据来看,2023年上半年全国城镇调查失业率平均值为5.3%,比一季度下降0.2个百分点。其中,16-24岁、25-59岁人口调查失业率分别为21.3%、4.1%。就业压力会对居民收入和消费能力形成抑制。购买力有限的人群面对收入预期不稳时,会削弱消费包括购房的信心。

这个情况明显反映在住户的存贷数据中。据央行数据显示,2023年上半年住户贷款新增2.80万亿元,同比多增5723亿元。其中,短期贷款增加1.33万亿元,同比增加7091亿元,中长期贷款增加1.46万亿元,同比减少1000亿元。住户贷款多增的主要原因是个人经营贷款和短期消费贷款有增加。住户存款增加11.91万亿元,同比增加1.5万亿元。居民存储意愿要高于贷款。

此外,需求不振加速了销售端的萎缩。观点指数发布的“2023年1-7月房地产企业销售表现”研究成果显示,7月份前100房企实现权益总销售金额2760亿元,同比下降34.6%,环比下降24.2%。1-7月份,前100房企实现累计权益销售额25740亿元,同比下降9.2%。

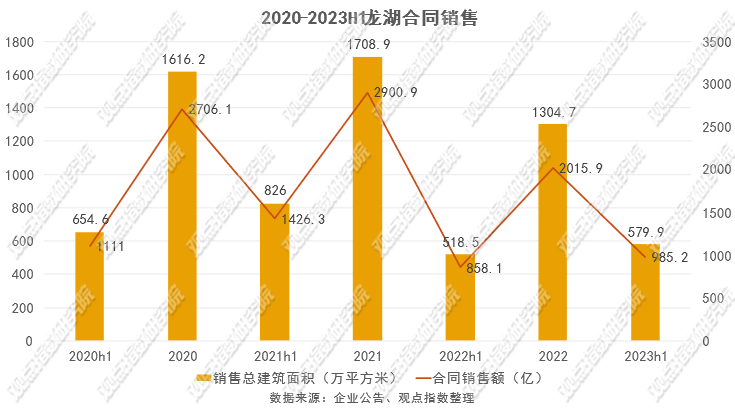

房企销售端没有如预期般恢复到疫情前的水平,去化继续承压。截至2023年6月末,龙湖累计实现总合同销售金额人民币985.2亿元,同比增长14.81%,合同销售面积579.9万平方米。这是民营企业中为数不多能够保持增长的案例。

观点指数认为,加速去化,取得现金流是扩大安全边界的重要一环。贯彻改善型产品策略可以在艰难的市场环境下带来销售支撑。

龙湖集团管理层在今年业绩说明会上透露,2022年推出了3500亿元的供货,实现2016亿元的签约销售,去化率大概是58%(同比下降8%),2023年可能会达到65%以上的去化率。如果2023年要达到该去化目标,就要在去年基础上提升7%。

据市场数据,改善型产品去化率可观。北京御湖境1月28日首次开盘卖出15亿元,首开去化率约90%;泉州御湖境1月30日首次开盘揽金超12亿元,去化率高达95%;合肥御湖境30天销售12亿。天津青云阙项目实现销售额近20亿。成都的天府云河颂和滨江云河颂开盘热销。

根据国家统计局数据,1-7月全国累计商品房销售金额70450亿元,同比下降1.5%;全国累计商品房销售面积66563万平方米,同比下降6.5%。值得注意的是,今年1-7月全国商品房销售均价约10584元/平方米,去年同期约为9691元/平方米,同比上涨9.2%。7月份70个大中城市商品住宅销售价格上涨城市个数减少,各线城市商品住宅销售价格环比持平或下降、同比有涨有降。观点指数认为,商品房均价的上涨与改善型产品销售上升的相关性增强。

其实去年开始,改善型产品就已经表现不俗,尤其体现在一线城市上。据中原数据统计,北京区域10万+豪宅成交放量,全年成交高达3172套,同比上升56%。仲量联行报告则显示,2022年北京高端住宅市场全年总成交量仍创五年新高。而观点指数发布的“2023二季度深圳房地产市场报告”中提到,144平方米以上户型环比上升11.15%。

除了宏观市场上的销售压力促使外,龙湖也受到同行营销策略的压力。

据观点指数观察,不少房企为缓解去化压力,运用多种营销手段,像“1成首付”、“首付分期”“买房送猪”、“买房送黄金”等。7月份,碧桂园对外称,多个项目正在推行“现房销售”政策,后续将在辽宁、湖南、河北、内蒙古等省及自治区持续落地现房销售政策。这些项目到访量和销售量较同期获得了大幅提升。其中位于黑龙江省的某项目,购房客户数量提升了近200%。

叠加各种因素,整体房地产市场萎靡,业内竞争加剧,而改善型产品是新的转机。

据央行统计数据,由于此前利率的降低,不少居民使用存款或者减少其他投资提前偿还存量贷款的现象大幅增加,这也影响到了购房信心的恢复。根据观点指数计算,2020年-2023年1-6月居民中长期贷款占全国住宅销售额比例由46.95%下降至25.78%,意味着举债购房的人减少,而全款购房的人增加。后者有一定的资金实力,也是改善型产品的主力客群。

中央定调,根据房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。7月27日,住建部进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施。部分城市开始放松限购限售,这对于改善人群购买住房产品而言是一个好消息。

重仓长三角奠定“改善”基础

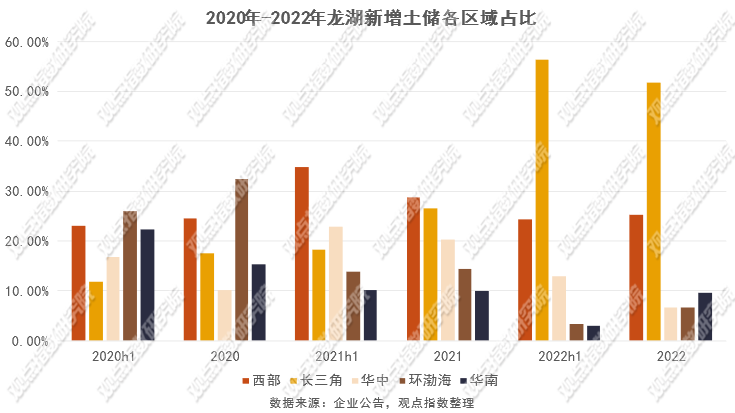

龙湖对新产品有着极高的期望,一方面是市场表现乐观,另一方面有新的政策支持。在龙湖近两年的新增土储中,可以看到其为打造改善型产品做了不少提前的布局。

2022年龙湖新增土地主要集中在一二线高能级城市。2023年上半年共拿地20宗,总建筑面积213万平方米,权益建筑面积150万平方米,权益地价171亿。除上海、广州、深圳等一线城市有补货外,合肥、杭州、苏州、成都等均有收获。

如上文所述,北京御湖境、泉州御湖境、合肥御湖境、天津青云阙、成都天府云河颂和滨江云河颂,以及今年3月龙湖在深圳拿的两块地——龙岗“青云阙”项目,光明“御湖境”项目,上述新增土储对应的项目均以改善型产品现身市场。

据观点指数观察,这些产品的选址以高能级城市为主,如上海、深圳、北京等。当然还有一个重要指标是城市发展情况,像合肥的GDP增速全国第二,泉州用10年时间进入万亿GDP城市行列。此外,还有产业、人口等因素。

龙湖集团表示,聚焦在高能级城市的核心区域。长三角是其中最突出的投资目的地。可以看到龙湖对上海乃至周边长三角城市较为倚重。

龙湖大量地产业务布局在华东重点城市,如杭州、合肥、苏州等。重仓长三角为改善性产品的打造奠定了较好的基础。

一方面是销售去化不错,观点指数发布的“2023二季度上海房地产市场报告”指出,二季度前两月开盘约1.4万套,月均去化率78%,上海去化率领先全国其他城市。从销售较好的项目来看,改善型产品占比较多。绿城、仁恒等企业在长三角的改善型产品销售去化表现较好。

另一方面,长三角区域客群对于高端产品接受度较高,这点区别于大湾区客群追求性价比的特点,比如在长三角和厦门等城市深耕改善型产品的部分企业,在大湾区的项目就存在水土不服。

除了龙湖外,也可以看到众多房企今年以来对长三角区域核心城市的青睐,这也体现了龙湖布局改善型产品具有一定的前瞻性,以及顺势而为。今年的土拍市场上,如杭州地块四堡七堡单元(钱江新城二期)JG1402-26地块,参与摇号的竞买企业达70家,该地块挂牌期间报价42轮。核心城市核心区位的拿地竞争越来越激烈。

观点指数认为,如果今年龙湖的土地储备转成“云河颂、御湖境、青云阙”三大产品系项目推出,将会给产品结构带来较大的变化,“核心城市+改善型产品”便成为下一个增长点。

此前,龙湖的改善型产品有几个系列,其中别墅系列细分为:蓝湖系列、滟澜系列;洋房系类可细分为:香醍系列、大城小院系列;高层系列则细分为:资源型、规模型。其高端产品以别墅、超高层豪宅为主,蓝湖系列一般位于城市的近郊,项目名一般以蓝湖郡命名;滟澜系列一般位于城市的远郊。上述改善型的分类均以房型、户型、城市距离等作为产品分类。

上述三大产品系在原有的基础上更新迭代,主打高端人居,以人为本,也即是强调用户体验为本。

龙湖集团提到,人口结构变化,生活水平提升,消费需求多元化,以Z世代为首的消费群体,愈发注重品质、悦己、个性化、科技、服务、体验等方面,改善产品成交走高存在机遇。

观点指数观察到,其新产品系的项目,已经着眼于满足改善客群的需求。户型、外立面要求简洁、现代、具有设计感;配套要好,比如有游泳池、健身房、商业配套等。大量主力户型建面一般在110平方米-250平方米区间。根据各个城市的文化和消费习惯因地制宜的去定制化做产品。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。