文旅发展 | 新程再启

文旅项目的赛道拓宽不仅有助于旅企抓住旅游红利期,还能增强Z世代的消费意愿,从根源上增加创收。

观点指数 步入2023年,房地产市场出现积极转变,一季度财报来看,部分房企归母净利润等指标实现同比增长,合同负债净值上升,意味着销售有所好转。同时,信贷收紧的动作已远去,企业得到短暂"恢复"。

地产行业经历了前所未有的挑战,目前收入担忧、融资缺乏等预期因素依旧存在,传统的地产开发业务如何在不过度依赖高息负债的情况下稳健推进?地产深入变革中,相关行业如何抓住资本机遇提升发展?未来调整还会持续,新的发展模式、新的行业格局将会是怎样的?住宅业务之外,产业物流、商业、康养、物业服务、数字科技等更多赛道将会带来什么样的发展机遇?如何把握?

观点指数研究院结合专业的数据分析和深度的研究,全方位多维度地剖析当前房地产及新经济地产各业态各环节的发展现状,并且对标杆企业项目、产品模式进行综合探析,在2023博鳌房地产论坛现场隆重发布《观点指数·2023中国房地产行业发展白皮书》,与各方企业共谋划,同成长。

以下为2023上半年文旅发展报告,更多请查阅《2023中国房地产行业发展白皮书》。

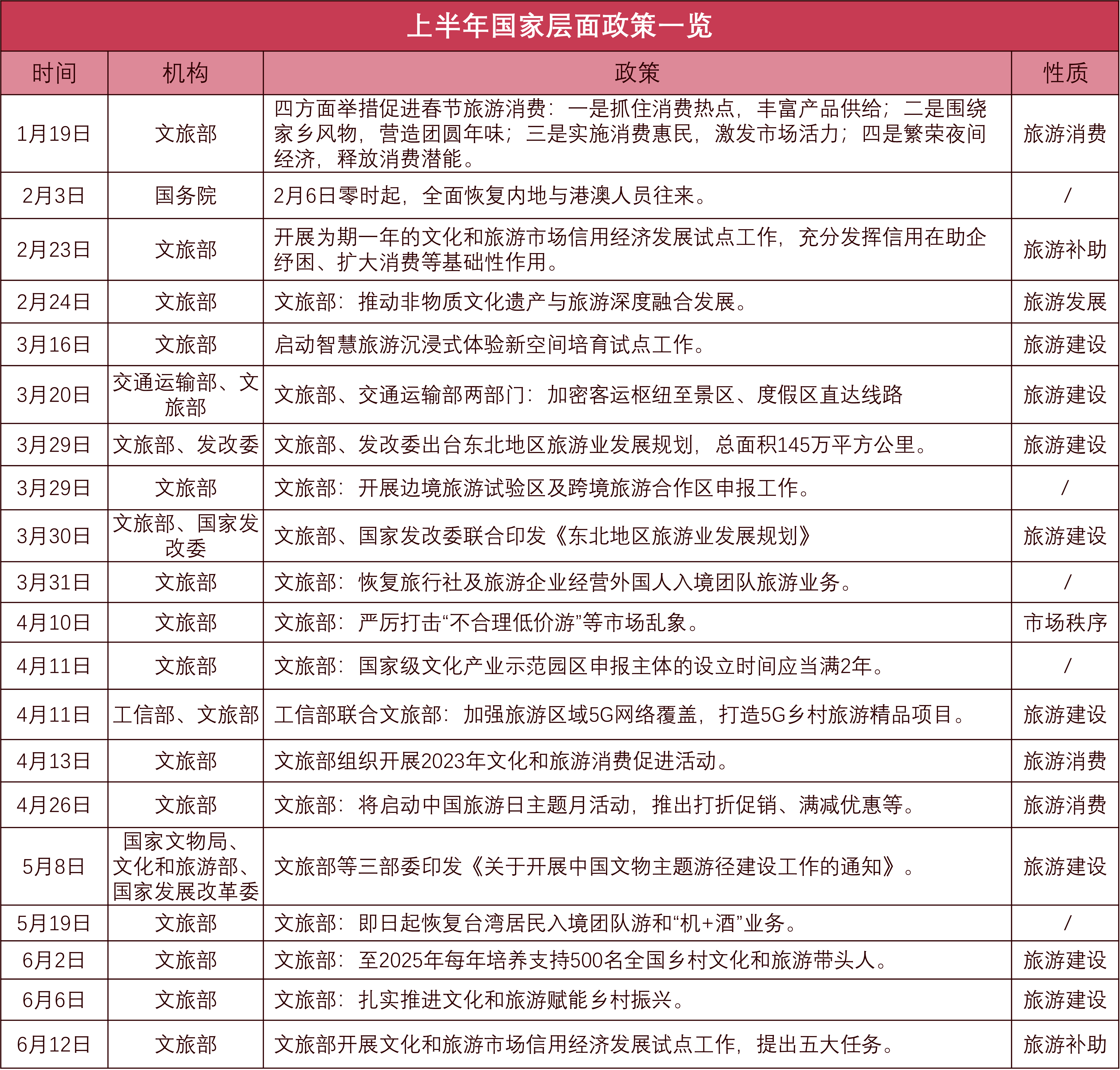

上半年,无论是国家层面抑或是地方都加大了对消费、投资、建设三方面的支持,并且带有明显的“促进消费为主,加强建设为辅”的特征。其中3月是政策颁布的高峰期,焦点依然是聚集在促进旅游人群的相关消费以及城市的文旅项目建设上。此外,地方层面还加大了规划类政策的支持力度。

旅游行业也因为疫情管控的放开呈现井喷式增长,期内各假期旅游人数远超2022年,甚至已经恢复至疫情前的同期水平。同时观点指数也观察到今年上半年的旅游收入情况和2019年同期的趋势相背离,也即是人均消费减少,而2023年端午假期的该数值更是较疫情前下降了14.11%。这背后或许是消费观念改变以及消费主力转换所带来的。

而对于企业而言,今年一季度部分旅企营收扭亏为盈,剩余大部分旅企亏损收窄,且样本企业景区、度假村等项目的游客人数较去年均有较大的提升。海昌海洋公园选择加快项目布局抓住机遇,而复星旅文则选择“卖子回血”来填补资金的空缺,且年内还将在国内新开3个度假村。

海昌加快布局,复星旅文出售资产“补血”

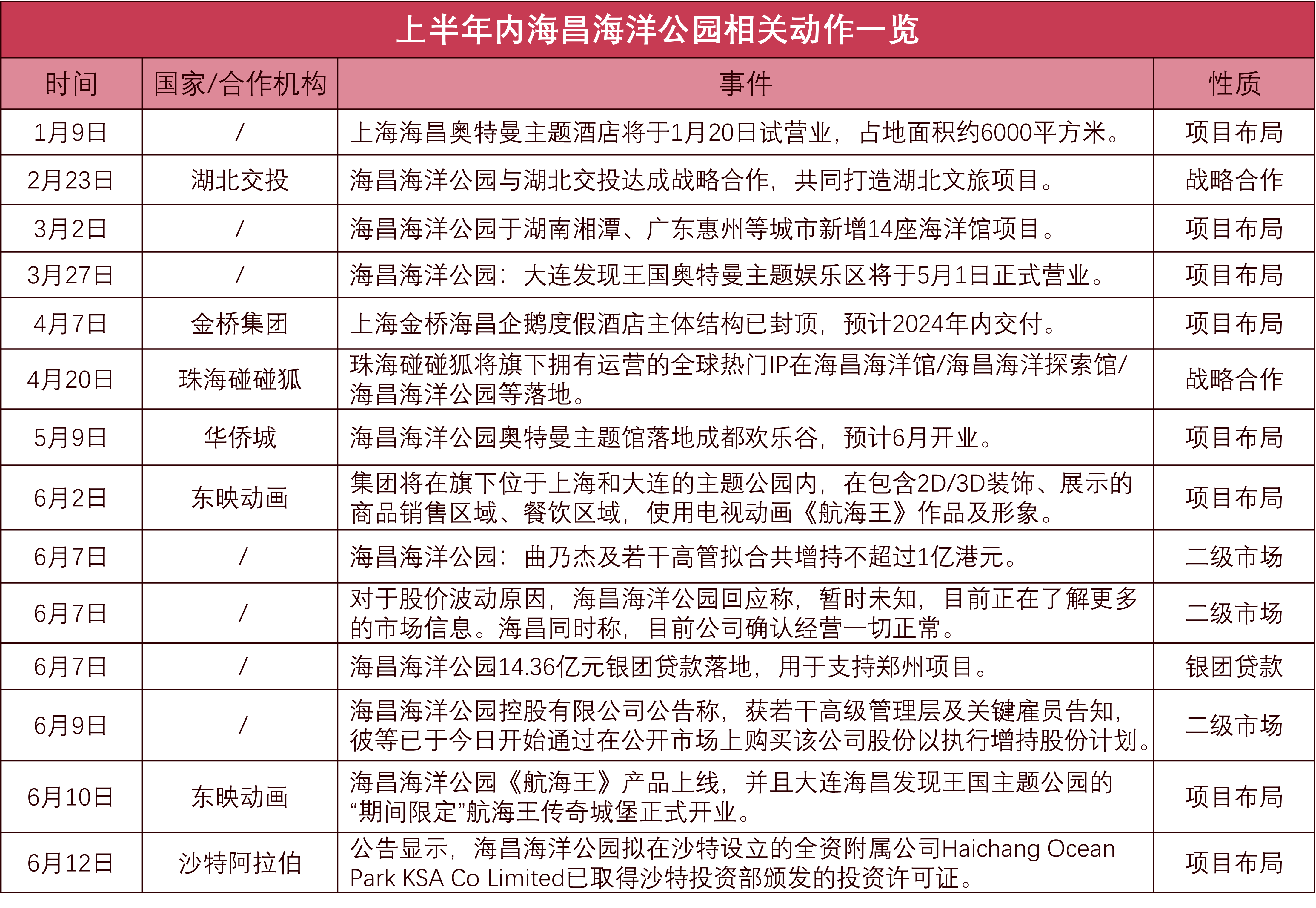

上半年,海昌海洋公园动作频繁,不仅是加快了项目的布局,同时还加大了对IP的投入与产出。

数据来源:公开资料,观点指数整理

在IP的投入中,海昌与珠海碰碰狐、东映动画合作,这两者均是国际商品化的授权,IP的产出方面也仅是将IP价值附加在海昌运营的主题公园售卖的食物上,进而获取相应的收益,如在上海和大连的海昌海洋公园中的航海王能量站,就是出售带有该IP的食物、玩具等。

这两者是完全区别于奥特曼IP的构建的,该IP的授权是以奥特曼设立主题公园的形式获取相应的产出,如上海海昌奥特曼主题酒店、大连发现王国奥特们主题娱乐区的落地。

除此以外,期内还值得注意的是海昌海洋公园6月7日的一笔14.36亿元的银团贷款,为郑州项目在本年内开业提供充足的资金保障。实际上,郑州项目自2018年就已经开始建设,按照当时的预期,该项目在正式开业前至少还需18个月的时间及逾12亿元人民币的资本投资方可完成所有建设工程。

据观点指数了解,郑州项目全部自持,将打造成覆盖全年龄段的园区,这点与上海海昌海洋公园的主要客群是亲子不同。

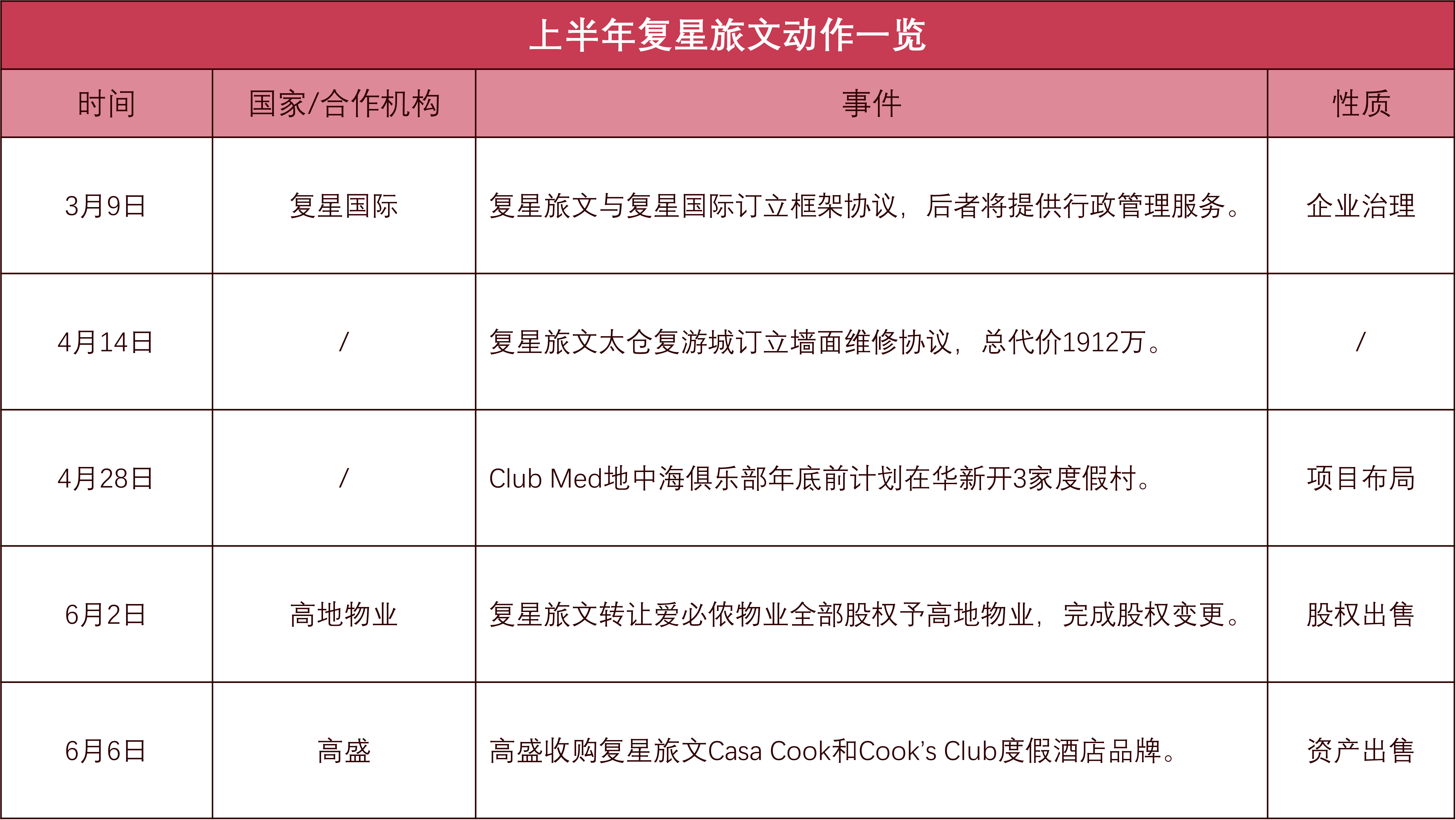

而复星旅文上半年的动作较少,最主要是期内的两笔出售,也即两个度假酒店品牌以及爱必侬物业全部股权的出售。

数据来源:公开信息,观点指数整理

复星旅文表示爱必侬物管于过去两年并无作出任何重大利润贡献,非集团主营业务,且集团计划不继续从事物业管理服务业务,而是专注于核心业务。这次股权出售是以1元的股权转让价,且交易双方实际上都属于复星系旗下企业,这也意味着本次股权出售实则为内部资源的重新整合。

此外,伴随着Casa Cook的出售,此前相关的中国项目已经解约或者在陆续解约当中。

Casa Cook和Cook’s Club两个度假酒店品牌是2019年11月复星收购Thomas Cook时的打包项目,同属于转让资产中,彼时复星收购这个百年旅行社或是为了扩大出境游的市场份额,然而仅收购后的两个月后就开始爆发疫情,造成了出境游的“停摆”。

据复星旅文2022年财报显示,TC中国营业额录得约人民币3.253亿元,主要受中国疫情爆发影响,较2021年下降9.1%。在基于度假场景的服务及解决方案方面,复星旅文表示2022年的经营亏损为人民币3.012亿元,而2021年为人民币2.676亿元,主要由于TC中国及Thomas Cook英国在业务成长期的开发及推广成本增加。从投拓的速度来看,收购的四年时间里,Casa Cook和Cook’s Club实际上也只落地了桂林酷客这一个酒店项目,拓店速度之慢也可“一叶知秋”。

因此观点指数认为出售两个度假品牌的举动更倾向于是一种“补血式”的做法,用于填补资金的空缺。

此外,消息称Club Med预计在 2024 年前新开17家度假村,其中有7家位于中国。年内,南京仙林度假村、太仓度假村与成都黑龙滩度假村三家度假村将新开。这也表示了复星旅文Club Med对于中国市场的重视。

数据方面,据复星旅文披露,今年首季度其度假村、三亚亚特兰蒂斯、度假资产管理中心的运营及其他旅游休闲服务的营业额(按不变汇率计)为58.89亿元,同比上升37.2%;Club Med地中海俱乐部中国区度假村按可比口径总营业额远超2022年五一假期的约8倍,超过2019年同期约110%,平均入住率超过90%。这些数据的正反馈也显示了Club Med于复星旅文的重要性。

政策端加大力度促消费、投资与建设

上半年内,国家层面的政策有明显的“促消费”导向,并辅以加强旅游项目建设。而对于旅游补助方面的相关政策较少,主要是加强信用经济发展。

数据来源:公开信息,观点指数整理

据观点指数统计,疫情防控大方向调整的政策颁布后,国家层面也加快复苏出入境旅游市场,其中包括全面恢复内地与港澳人员往来、逐渐放开国外旅游团入境游等。

观点指数认为,《关于恢复旅行社经营外国人入境团队旅游业务的通知》所呈现的是一种信号,意味着政策利好将刺激文旅行业的需求从国内外双向复苏,此前因疫情冲击而遭遇的入境游“停摆”也将成为过去式。

这也可从数据方面得到证实。国家移民管理局数据表示,端午节假期入出境旅游更是达到了2020年以来的峰值。具体来说,2023年端午节期间全国边检机关共查验出入境人员396.3万人次,日均132.1万人次,较去年端午节增长约2.3倍,是2019年端午节的64.6%,相对于五一小长假期间同比增长率的59.2%也有所增长。

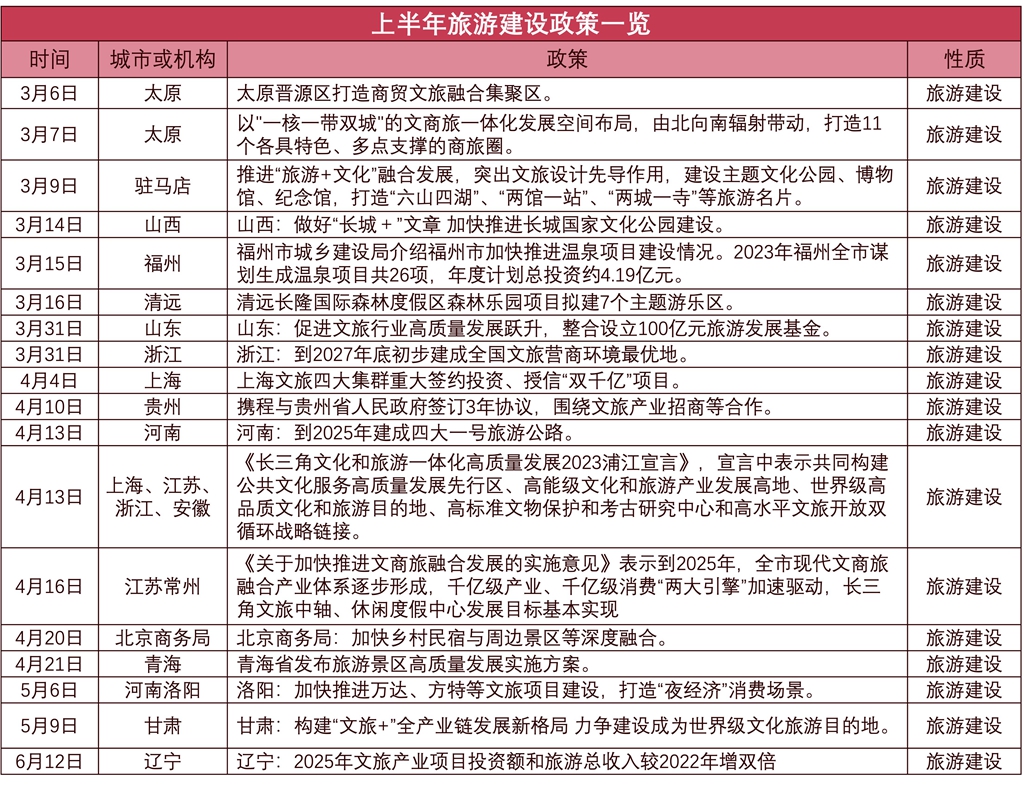

同样的,地方层面的政策也侧重从消费端、投资端、建设端发力。

数据来源:公开信息,观点指数整理

上半年,据观点指数不完全统计,地方层面总共有55条文旅相关的政策颁布,其中促进消费、鼓励投资的政策如向文旅企业发放相关经营补贴、给予优惠贷款或税费支持以及向文旅消费者们发放消费券等共计26条,多个省市均有涉及。

部分省市在半年内进行了两次消费券的发放,观点指数认为消费券的发放是一种撬动文旅消费市场的手段,可在通过现金补贴的方式短期内重振旅游消费,释放消费需求,但实际且长期的效果并不显著。

旅游建设方面的政策颁布则大多集中在3、4月,其中3月是政策颁布的高峰,主要聚焦在推进省市内的文旅项目发展以及城市宣传上。究其原因,一是疫情寒冬过后,“百废待兴”的文旅产业急需政策支持,二是疫情管控放松后,政策施展和操作的空间更大。

数据来源:公开资料,观点指数整理

期内,地方层面不仅增加了现金或费用激励的“输血式”政策工具,在文旅项目的建设端上也加大了规划类政策的支持力度,如北京提出城市副中心文旅区建设三年行动计划,打造“环球影城×大运河”国际消费体验区;山西太原提出建设商贸文旅融合集聚区,以“一核一带双城”的文旅一体化发展空间布局,由北向南辐射带动,打造商旅圈。

文旅行业整体向上,但消费支出已生端倪

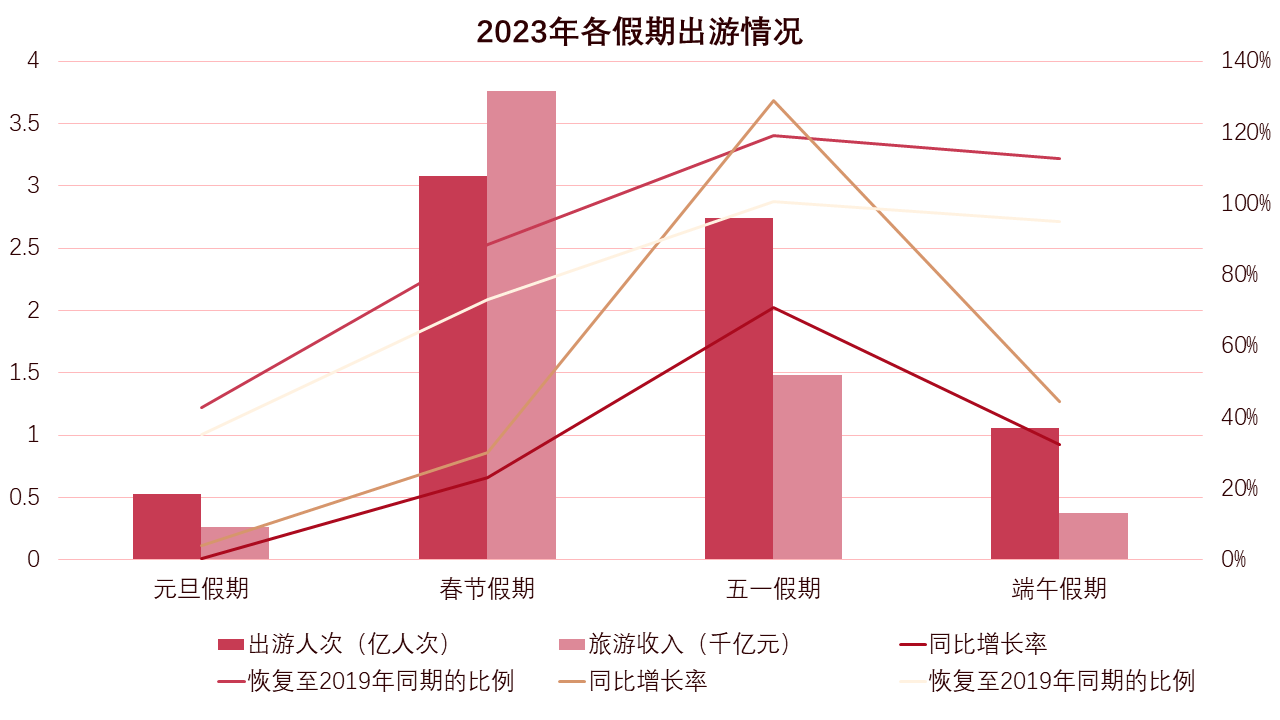

国内游方面,随着政策的逐步放开,各假期出行人次同比增长率持续增加,旅游市场呈报复性增长。

数据来源:文化和旅游部,观点指数整理

其中值得注意的是春节假期后的两个假期出游人次已经恢复至2019年同期,并且增长10%以上,从OTA平台数据同样也可窥探出国内游的“井喷式”爆发,与疫情时期拘泥于城市周边游形成反差。携程数据显示,五一期间用户飞行距离已达四年巅峰,且热门城市车票售罄速度超过春运,”抢到哪去哪”成为了部分旅客的随机触发事件。

此外,飞猪数据显示,端午假期包含国内机票、酒店、周边游、中长线路游等在内的国内旅游服务延续了今年以来的复苏势头,商品订单量继续超越2019年同期;出境游稳健恢复,较同样长度的元旦假期订单量增长3.6倍以上。

同样,去哪儿数据也显示了长线游的需求持续释放,端午假期国内热门城市机票预订量超过2019年同期二成,国内热门城市酒店预订量超过2019年同期1.6倍。

但关注到旅游收入的情况,可以发现整体呈现疲态。

五一假期仅在2019年的基础上增加了0.66%,远低于出游人次的增加。无独有偶,端午节假期的旅游收入同比不升反降了5.1%。

数据来源:文化和旅游部,观点指数整理

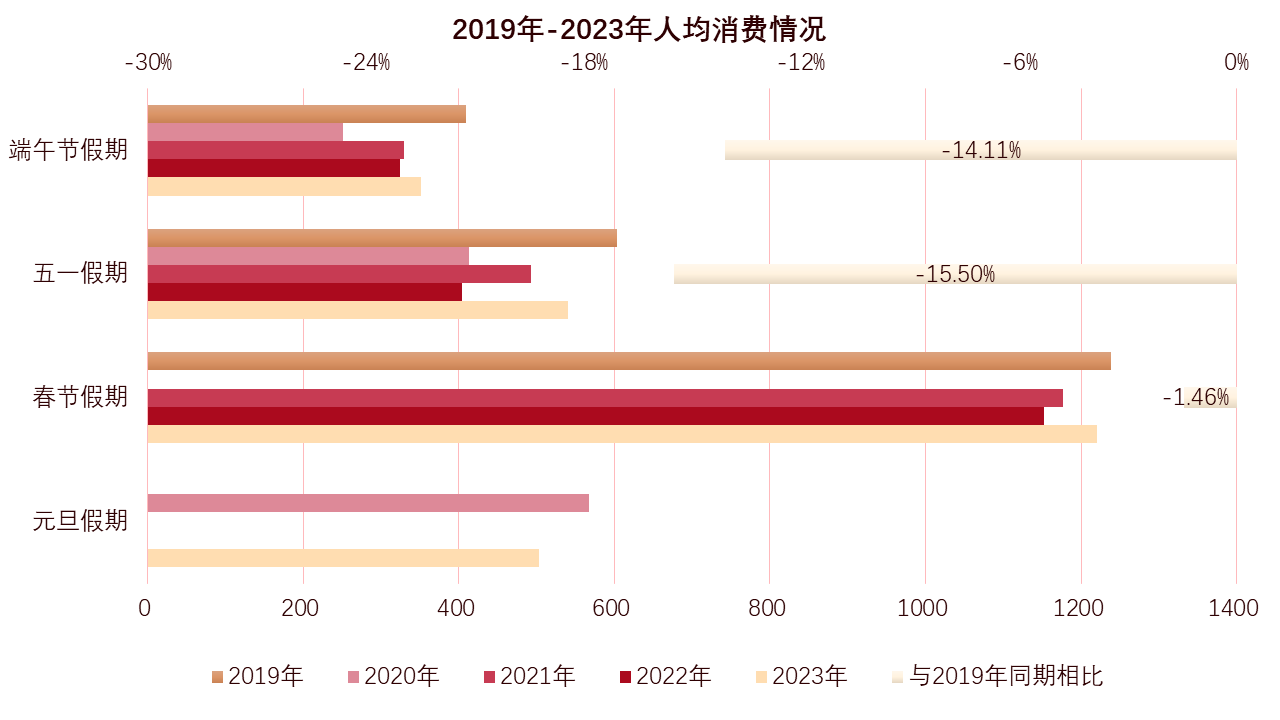

实际上,2019年各假期的人均消费均高于2020-2023年各假期的人均消费。出行人数增加却伴随着人均消费下降,观点指数认为出现此种情况的原因与疫情三年后人们的理性消费有关。

据OTA平台,五一假期国内航线日均单程机票价格(含税)约1095元,2019年五一期间约为788元,平均涨幅为39%。但是这部分实际上均为旅游时的固定支出,这样看来分摊在吃喝玩乐上的消费金额会更少。

观点指数认为这是消费“降级”带来的游览方式转变,疫情三年使得大家对于消费更为谨慎,把钱花在更为刚需的地方。此外,Z世代逐渐成为消费主力,传统的旅游项目及模式已经无法满足这部分消费主力军的“胃口”。这样看来,国家层面不断出台政策促进文旅消费也是有迹可循的。

这种消费主力的转换也一定程度上助长了“特种兵式旅游”、“反向旅游”等旅游方式的爆火。“特种兵式旅游”即指在有限的时间里游览尽可能多的景点,凭借着高效率、低成本贯穿于旅途全程,而“反向旅游”则指不再热衷去网红城市、网红餐厅,反其道而行之选择冷门的安静小城市度假。

而对于文旅企业来说,这其实不失为一种机遇,例如可以推出快速体验式游览的系列旅游产品,提供食住行全方位服务,抑或可以推出如风景打卡类、文化遗产类等特定主题的浏览线路。同时,旅企还可以利用科技赋能文旅产业,借助数字文旅的力量丰富旅游项目,进而吸引游客。

一季度旅企营收初战告捷,把握旅游红利期尤为重要

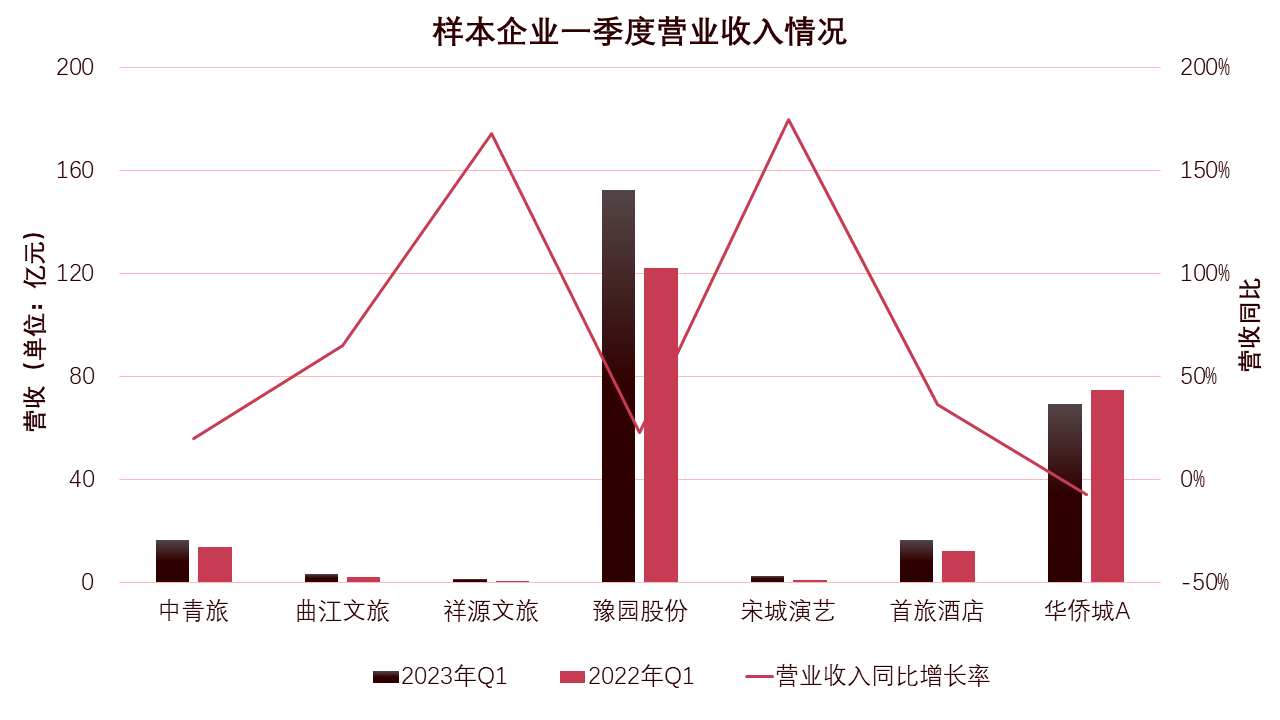

期内,共计7家样本企业如曲江文旅、中青旅、祥源文旅等发布了一季度报告。

数据来源:wind,观点指数整理

据观点指数统计,除却华侨城营收同比为负,其余6家样本企业的营收同比均超过20%。

上市旅企(非样本企业)一季度的营收变动幅度更大,期内23家上市旅企中共有12家同比增长率超过100%。归母净利润方面,已有7家扭亏为盈,剩余大部分旅企亏损收窄。

数据来源:wind,观点指数整理

报复性旅游的热度维持在高位,被疫情三年拖累的文旅企业迎来了曙光。

在旅游复苏势头正旺之时,旅企对于旅游红利期的把握更加值得关注。观点指数认为,传统的文旅项目吸睛程度已大不如前,文旅企业应该更多地拓展项目,比如发展多赛道文旅项目建设。此外,还应该提高旅客对于服务的体验感,如搭建景区数字化平台,使得旅客可通过分时预约等功能,合理安排行程,同时可使景区维持“最大承载量”,避免因拥挤出现事故等。

数据来源:公开信息,观点指数整理

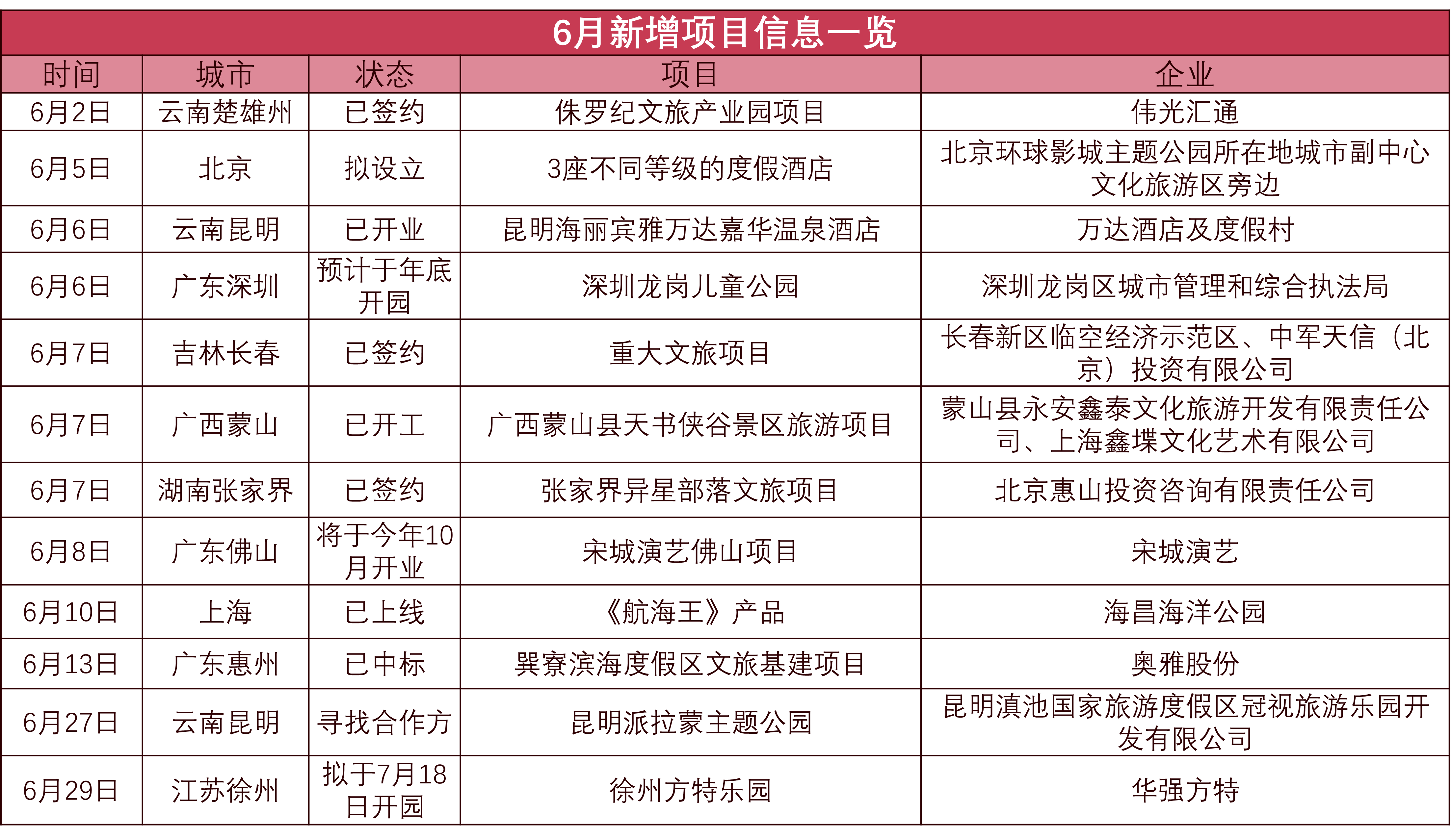

而从6月的新增项目中也可看出,旅企加大了多赛道文旅项目的布局,新增项目不再以主题乐园、景区为主,还融入了多赛道文旅项目如数字文旅(MR游船元宇宙)、文旅产业园(侏罗纪文旅产业园)以及度假酒店(万达温泉酒店、环球影城旁度假酒店)等。

文旅项目的赛道拓宽不仅有助于旅企抓住旅游红利期,还能增强Z世代的消费意愿,从根源上增加创收。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。