A股两家物企预计盈利增长,但核心业务运营仍存在挑战

在更能准确反映企业核心业务的实际盈利能力指标——扣除非经常性损益的净利润方面,两家公司均呈现下降态势。这意味着核心业务运营方面存在挑战,业绩增长的可持续性存在不确定性。

观点指数 在7月24日观点指数研究院发布的《疏解难点赌点 | 2025年7月物业服务发展报告》中,我们发现,7月15日,南都物业及珠江股份公布半年度业绩预告,均实现净利润的快速增长,但扣除非经常性损益后的净利润表现平平。观点指数认为,这意味着核心业务运营方面存在挑战,业绩增长的可持续性存在不确定性。

7月15日,南都物业及珠江股份分别公布了2025半年度业绩预告,较过往因炒股致使利润受损相比,本期两家物企均实现净利润的快速增长,但扣除非经常性损益后的净利润表现平平。

数据显示,南都物业预计2025上半年实现归属于母公司所有者的净利润为1亿元~1.5亿元,同比增长387.02%到630.52%。预增原因主要是对安邦护卫的股权投资采用公允价值计量,本期公允价值变动损益为7818.55万元,增加净利润5863.91万元,而上年同期该损益为负值,导致本期净利润同比大幅增加。

与之类似,珠江股份预计2025上半年实现扭亏为盈,归属上市公司股东净利润为1550万元至2250万元。主要系上半年以来随着A股市场回暖,公司持有的股票资产二级市场股价上涨。

不过,在更能准确反映企业核心业务的实际盈利能力指标——扣除非经常性损益的净利润方面,两家公司均呈现下降态势。这意味着核心业务运营方面存在挑战,业绩增长的可持续性存在不确定性。

公告显示,南都物业预计扣除非经常性损益的净利润为4500万元~6000万元,较上年同期减少16.44%到增加11.41%。珠江股份预计2025半年度扣除非经常性损益后的净利润为700万元至1050万元,相比来看,2024年该公司扣除非经常性损益后的净利润为2225.89万元。

同时,物企也在进行积极的战略调整,多家物企关键职位迎来重要人事变动。

其中,万物云于6月27日宣布,万科原董秘朱旭将调任万物云城,投身于城市服务赛道。

观点指数了解,朱旭在万科董秘的职位上工作9年,不仅负责万科的信息披露、股权管理、投资者关系及危机公关,还参与了长租公寓业务规划。年初,其从万科董秘转岗长租公寓事业部,最终还是落脚在万物云城业务板块,可能是看重其在政企资源方面的优势。

据悉,万物云于2020年正式推出万物云城品牌,定位是城市空间智慧管家,与万科物业、万物梁行同被视作业务增长的三驾马车。不过,万物云城营业收入虽然保持增长,但并达到预期的增长规模。

截至2024年末,万物云来自城市空间整合服务的收入为7.56亿元,同比增长10.9%,占总收入比例仅为2.1%。

相比来看,2024年度,华润万象生活来自城市空间的收入为18.21亿元,同比增长36.3%,占总收入的10.7%;保利物业的公共及其他物业收入为29.43亿元,同比增长12.4%,占总收入18%;碧桂园服务的城市服务收入为41.68亿元,同比下降约14.7%,占总收入的比例约为9.5%。

观点指数认为,城市公共空间服务市场广阔,是目前头部物企竞争的重要方向,万物云此番人事调整,显然是重新审视了该业务板块的战略意义,对城市服务业务进一步重视与优化。

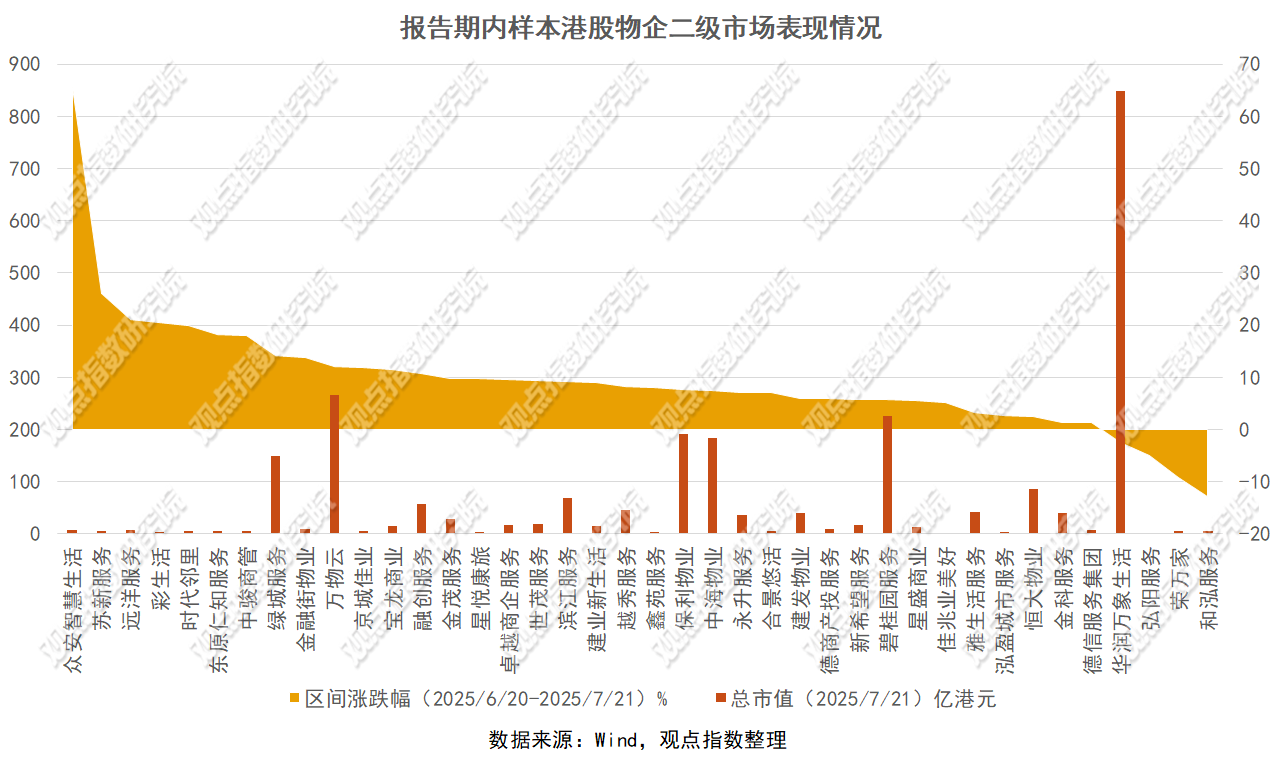

资本市场上,物管股报告期内延续上涨趋势,截至7月21日收盘,恒生物业服务及管理指数(HSPSM.HI)近一个月上涨4.46%,同时作为参照,恒生指数(HSI.HI)近一个月上涨6.22%。

观点指数监测数据显示,40家样本港股物企本期平均区间涨幅达到9.55%,较上个报告期平均3.38%的区间涨幅上涨6.17个百分点。另外,估值水平也有回升,市盈率(TTM)均值由上个报告期的10.25倍上涨至本期的11.27倍。

具体来看,样本物企中区间涨幅位列前三的分别为众安智慧生活(+65.59%)、苏新服务(+26.05%)、远洋服务(+21.15);跌幅位列前三的分别为和泓服务(-12.78%)、荣万家(-9.22%)及弘阳服务(-5%)。头部物企市盈率(TTM)较高的包括华润万象生活(21.64倍)、万物云(21.5倍)及绿城服务(17.6倍)。

目前,港股总市值超百亿的物企共有六家,包括华润万象生活(847.95亿港元)、万物云(266.9亿港元)、碧桂园服务(226.68亿港元)、保利物业(190.9亿港元)、中海物业(182.92亿港元)及绿城服务(149.1亿港元)。

在收并购领域,物企仍趋向于采取谨慎策略,一方面,收并购市场持续降温,期内仅华润万象生活从关联方华润股份收购两家科技类公司,交易金额合计1.8亿元,旨在扩大会员体系的规模,提升会员的整体体验。

另一方面,包括力高健康生活、新希望服务在内的物企变更了IPO募资金额,均将原计划用于战略收购及投资的资金分配至其它用途。

华润万象生活6月30日公告显示,1.144亿元收购的华润网络深圳拥有自主研发的电子商贸系统、会员积分系统及推广系统,其核心业务包括会员运营、线上商城及科技数据增值服务;661.8万元收购的华网数据科技广州则主要为会员运营提供后端技术支持。

从财务上看,华润网络深圳尚处于亏损状态,截至2024年末,其除税前亏损及除税后亏损均为3273万元;经审核负债净值为4472.85万元,全部股权于2024年8月31日独立评定的估值约为1.9亿元。华网数据科技广州截至2024年末除税后纯利仅有27万元,经审核资产净值为1972万元,独立评定估值3308万元。

华润万象生活称,此次收购可为集团提供更多的数据资源及更强大的平台能力,促进会员计划的创新及增长,巩固一体化“2+1”业务模式,并有助于培育集团的会员计划成为盈利增长的第三大动力。

7月15日,新希望服务计划将尚未动用的约4.58亿港元上市所得款项净额变更用途,将原计划用于战略收购及投资的80.4%未动用款项重新分配至营运资金、人才招募及团队建设,以及升级信息系统及设备。

变更之后,留给收并购的资金额度剩下6075万港元,用于人才招募和团队建设的资金上涨至1.34亿港元,用于运营的资金上升至1.97亿港元。

总结来看,在专业性能力打造与精细化管理提升的高质量发展要求下,物企收并购需要寻觅良好的标的,更要注重与现有体系的协同,因而难度更大。目前,跨界合作仍是物企拓展业务领域、促进协同效应、推动业务模式创新、提升市场竞争力的主流路径。

本文节选自《疏解难点赌点 | 2025年7月物业服务发展报告》

阅读报告全文请点击

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。