世邦魏理仕:2025一季度上海房地产市场,科技与消费驱动市场回暖

CBRE世邦魏理仕发布《2025年第一季度上海房地产市场回顾》,指出上海经济总体呈现稳中向好的态势。围绕科技、金融和消费,以及上海两会提出的重点工作,将成为推动2025年经济发展的重要引擎。

2025年4月10日,上海 — CBRE世邦魏理仕近日发布《2025年第一季度上海房地产市场回顾》显示,一季度,上海经济总体呈现稳中向好的态势。围绕科技、金融和消费,以及上海两会提出的重点工作,将成为推动2025年经济发展的重要引擎。

世邦魏理仕中国区研究部资深董事陆燕表示:“一季度上海办公楼租赁需求逐渐回温,金融业TMT需求稳健,滨江商务区日益成为市场新宠。零售市场消费需求动态变化,新中式餐饮品牌表现活跃,服饰和生活方式相关的零售业态布局加快。仓储物流需求回升,为全年奠定了坚实基础。商务园区办公楼在新质生产力的推动下,需求温和增长,张江和漕河泾成交占比尤为突出。投资市场核心办公交易拉动市场交易总额环比回升。”

优质办公楼市场:金融业TMT需求持续稳健,滨江商务区成功吸纳市场三分之一的新租需求

第一季度,上海办公楼市场共录得两个新项目交付,分别是静安区的静投中心以及徐汇区的徐汇万科中心三期(T2),共计体量13.9万平方米。淡季不淡,尽管受到假期因素的影响,一季度的数据表现却显示出回暖的潜在趋势。全市净吸纳量环比和同环比均有提升,达到了7.9万平方米,整体空置率环比微升0.2个百分点,达到22.3%。

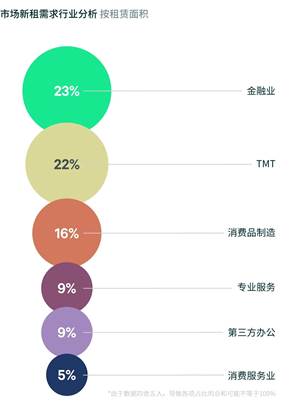

从行业需求来看,金融业依然处于主导地位,占比23%,主要受到投资管理和银行等领域需求的推动。TMT行业稳居第二,占比22%,得益于电商、通信等企业的扩张以及部分软件系统开发和互联网平台公司的租赁需求。第三位是消费品制造业,需求回升显著,占比16%,尤其是零售快消品和3C电子产品等相关企业活跃度较高。第四位是专业服务业,占比9%。值得一提的是,随着消费升级和服务业的进一步发展,消费服务业受到教育培训和健康护理领域的推动,首次进入需求占比前六名。

数据来源:世邦魏理仕研究部,2025年4月

从租户流动的角度来看,滨江板块吸引了市场近三分之一的需求,这主要得益于一江一河的规划,标志着上海滨江区域正在从工业仓储转型为生活综合功能区,同时激活了滨江商务区的发展。此外,北外滩、世博、前滩和徐汇滨江的崛起也促进了租户的升级搬迁。在单个子市场方面,本季度五角场、虹桥、真如、北外滩和外滩板块位居前五,合计占据全市去化的一半。其中,五角场主要受益于第三方办公和消费服务业的推动;虹桥受到TMT和消费品制造业的支撑;真如则由金融业、TMT、零售贸易及专业服务业等多元化需求推动。北外滩和外滩则显著受到金融业的影响。总体来看,一季度子市场的去化情况均表现稳定,为今年的市场发展开了个好头。

数据来源:世邦魏理仕研究部,2025年4月

租金方面,第一季度全市租金报价环比下降1.9个百分点至每月每平方米249.3元,有效租金环比下降2.0个百分点至每月每平方米179.4元。租金下行压力仍然存在,业主通过降租提高出租率,同时积极探索其他策略,如灵活的租赁条款、共享设施投资、改善物业环境及提供数字化服务。这些举措不仅提升了租户的满意度和留存率,也帮助业主在竞争中脱颖而出。在当前市场环境下,灵活应变与创新将成为推动租赁市场回暖的关键因素。

世邦魏理仕中国区顾问及交易服务部|办公楼负责人张越表示:“未来六个月,上海预计迎来约72万平方米的新增供应,市场竞争仍然激烈。然而政府积极施政,为科技、金融和消费品等行业提供专项扶持政策,将给企业运营带来信心提升,我们也观察到相关行业企业的需求回暖。同时,放宽企业注册与经营限制、简化注册流程和降低行政审批门槛,也将吸引初创企业和外资的扩张。今年我们看好科技与消费行业,特别是TMT与高端制造的深度结合,以及人工智能与大数据在提升全产业链效率方面的应用。这将赋能传统产业,推动技术创新和业务转型,从而促进制造业与服务业的发展和运营效率的提升。相关企业的快速成长不仅会吸引高端人才的聚集,还将为办公楼市场注入新的动力。”

优质零售物业市场:新中式餐饮品牌积极拓店,生活方式类品牌表现活跃,"购物+"服务业态成引流要素

2025年一季度,上海零售物业市场迎来了滨港商业中心项目的入市,为市场新增了10.5万平方米的零售面积。全市零售物业空置率环比微升0.3个百分点至8.5%。

从各个商场租户调改来看,零售品牌的细分赛道表现活跃,品牌正通过精准定位、场景创新和数字化运营重构零售生态。当季需求结构方面,餐饮业态以60%的占比持续领先。其中以Bistro为主题的新中式餐饮品牌最为活跃,这种餐饮形式兼具性价比和空间氛围感,注重社交平台的流量宣传,深受消费者欢迎。例如捕获Bistro、越稽、皖荟山野徽菜等布局市内各大购物中心。

零售业态方面,整体占比为30%。其中时装品类需求最高,国外设计师品牌入驻,典型案例包括意大利ZONA20 MILANO在陆家嘴中心L+MALL开设了全国首店,以及Lesportsac登陆前滩太古里,此外还有一批滑雪、露营与攀岩等细分领域品牌持续拓址。生活方式类品牌表现活跃,占零售需求的18%,其中潮玩品牌突出社交和情绪价值,定位年轻消费者发展迅速。KKV、名创优品等零售品牌积极拓店。此外,服务类业态占比10%, "购物+"场景加速融合,消费者对瑜伽、SPA等配套服务的需求逐步成为引流核心要素。季末,全市购物中心首层租金环比下跌0.9%,报每天每平方米人民币32.3元。

数据来源:世邦魏理仕研究部,2025年4月

世邦魏理仕中国区顾问及交易服务|商业负责人希诺表示:“展望未来六个月,上海零售物业市场将迎来约60万平方米的新增供应,除了徐家汇国贸中心二期外,其余项目主要分布在次级及新兴板块,非核心商业区的潜力正加速释放。市政府推出了一系列消费刺激政策,包括家电与家居以旧换新补贴、大宗汽车消费补贴以及消费券发放。这些政策结合科技突破,如AI技术的应用,将为零售物业市场注入了可持续发展的动能。同时,上海将举办更多主题公园、艺术节和展览,进一步促进旅游消费,积极推动零售市场的发展。”

仓储物流市场:良好开局为全年奠定坚实基础

第一季度共有两个新项目共计入市,共计21.2万平方米,分别是熠跃嘉定产业园项目一期(三层坡道库)和普洛斯临舫松江物流园二期(五层坡道库),其中普洛斯临舫松江物流园是改造项目。

上海经济回暖,仓库需求迎来复苏,一季度净吸纳达16.4万平方米,环同比均明显回暖。今年1-2月上海规模以上工业总产值和社会消费品零售总额连续两个季度增速回升,带动三方物流和消费品及零售业企业扩租,集中在上海南部的奉贤、临港、金山和松江外围区域(新浜和练塘)。当中有来自三方物流和消费品企业超过3万平方米的整租案例,为疲弱的市场注入强心剂。但另一方面,上海核心物流市场出现了进一步的腾退,源于大型综合电商面积整合,闵行子市场空置率相应攀升;同时上海空港、虹桥以及松江九亭等核心区位自去年四季度起的空置面积并未快速消纳,显示出租户承租能力较为有限。

空置率维持在高位29%,业主降价去化意愿强烈,租金继续下跌,环比下跌4%至每月每平方米42.0元。金山和青浦依然面临较大的去化压力,租金在寻底;闵行环比跌幅扩大;临港则相对稳健。

数据来源:世邦魏理仕研究部,2025年4月

世邦魏理仕中国区产业地产负责人孙洁表示:“未来六个月,上海将迎来71万平方米的优质仓储物业的交付,接近70%的面积位于上海西南区域。一季度上海市场表现恰巧印证了我们去年对上海市场的判断,我们乐观地预计,国家全方位扩大内需的政策刺激,以及2025年上海城市更新带来的升级搬迁将推动上海仓储物流市场需求继续回升;另一方面2025年上海都市圈的供应高峰将迎来尾声,随着空置面积的不断去化,租金跌幅将逐步收窄。”

商务园区办公楼市场:新质生产力推动需求温和增长,张江和漕河泾的成交占比尤为突出

2025年一季度,上海产业园区市场新增两个供应,分别是浦江板块的东方智媒城一期和漕河泾的鑫耀中心,新增面积合计199,527平方米,环比和同比均有所回落。受新增供应和租户变动的影响,季末整体空置率环比上升0.7个百分点至23%。

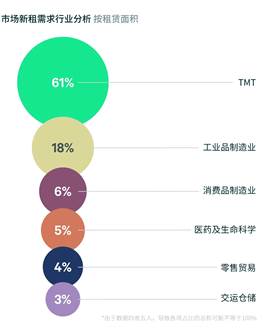

本季度净吸纳量为61,199平方米,环比和同比均有所上升,呈现出微弱的增长趋势。在行业需求方面,TMT行业以61%的占比保持租赁需求首位,其中短视频、网络游戏和平台互联网的需求旺盛。其次是软件系统开发、电商类企业以及人工智能相关需求,充分体现了数字娱乐的兴起与新技术的创新驱动,使得内容制作和用户体验更加丰富多样。工业品制造业以18%的占比位列第二,主要趋势为半导体与芯片企业的搬迁。随着技术进步及应用领域的扩展,新材料与其他工业制品行业也实现了快速发展,这些产品在航空航天、电子、汽车和建筑等多个行业中得到广泛应用,推动了相关行业的发展与租赁需求。 消费品制造业受到新能源汽车类租户的带动,需求占比为6.1%,位列第三,医药及生命科学类租户需求占比为5.5%。总体来看,一季度市场需求多元化趋势明显,表明各行业正朝着更加细分和专业化的方向发展。这种多样性不仅反映了消费者的需求变化,也显示了技术进步和产业结构调整的深层次影响。各行业在技术创新、产品升级和服务转型中不断探索新的发展模式。

数据来源:世邦魏理仕研究部,2025年4月

对比各子市场表现,张江板块与漕河泾的租赁需求保持活跃态势,分别占比45%和40%。张江的主要需求来源于TMT、工业品制造业(半导体)和生物医药类租户,而漕河泾板块则持续吸引TMT和消费品制造业等领域的企业入驻。 总体来看,租赁需求呈现出温和增长的趋势,但仍处于不平衡状态。考虑到今年的供应高峰,业主不得不采取更积极的租金政策以吸引租户。因此,季末全市平均租金报价环比下降0.9%,降至每月每平方米135.6元。

世邦魏理仕华东区顾问及交易服务部|商务园区负责人马振龙表示: “未来六个月,市场将迎来约75万平方米的新供应,覆盖张江、金桥、漕河泾、浦江以及青浦等多个区域。伴随着新供应的增加,市场竞争将加剧,给租赁市场带来挑战。然而随着deep seek、人型机器人、动漫游戏等行业的快速发展,新赛道也将为市场带来了新的机遇。未来3-5年,人工智能将渗透各行业,推动传统产业的升级与转型。人型机器人将在制造、物流和医疗领域提高效率,促进相关技术发展。动漫和游戏行业也将因数字娱乐消费的增加及虚拟现实、增强现实技术的探索,吸引更多投资。新兴领域的发展将提升商务园区市场的租赁需求,企业对办公环境、创新空间及配套服务的需求日益增长,使商务园区成为吸引人才和促进创新的重要平台。”

投资市场:核心办公交易推动市场交易总额环比回升

第一季度,上海物业投资市场共录得18笔交易,交易总额约151.7亿元,环比上涨36.3%。尽管市场交易金额有所上升,但整体观望氛围仍然浓厚。值得一提的是,博华广场交易作为近三年来唯一的超百亿级单体项目成交,有望为市场注入积极信号。

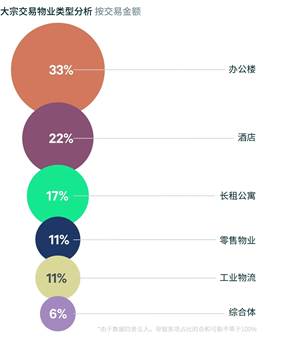

按交易笔数统计,办公楼交易占比约33%,核心区位办公物业吸引多元买家,除险资收购博华广场外,代表交易还包括宗教机构再度入手徐汇滨江办公物业,个人投资者收购人民广场办公物业等。投资者结构转变令各类物业交易活跃度逐渐均衡,酒店投资活跃度提升至第二位,占比22%,所录得交易均为个人或企业买家通过司法拍卖购得小型平价酒店。此外,租赁住宅交易占比17%,上海西南板块产业集聚区域长租公寓交易尤为活跃。零售物业与产业地产分别占比11%,城隍庙广场以及闵行全方位科技园均通过司法拍卖完成交易。

数据来源:世邦魏理仕研究部,2025年4月

内资买家依然占据主导地位,博华广场交易推升机构投资者交易金额占比高达72%,企业与个人的投资热情持续,特别对小体量办公楼、酒店与租赁住宅等物业类型尤为青睐。相比之下,外资买家依然相对谨慎。投资类交易重回主导,其中法拍交易笔数占比过半。同时,季内交易的办公楼及零售物业均位于中环内区域,整体市场风险偏好两极化愈发显著。

世邦魏理仕华东区投资及资本市场部负责人王晶表示:“博华广场的交易进一步印证核心优质办公物业的投资价值并有望缓解市场对核心资产的观望情绪。这一交易不仅体现了投资者对高品质物业的认可,也反映了市场恢复信心的积极信号。同时,政策推动消费提振与产业升级,预计将带动零售物业和产业地产需求释放,进而吸引新一轮投资关注。尽管当前租赁基本面与交易情绪仍需改善,但在此背景下,上海的物业投资市场仍是机遇与挑战并存的局面,投资者应保持敏锐,积极捕捉市场信号,审慎分析投资机会,争取在市场逐步回暖的过程中把握先机。”

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。